2026年1月12日,微医控股公告更换港股IPO整体协调人,招银国际退出,仅剩华泰金控独任承销角色。虽然在赴港IPO过程中,协调人的更换实属程序性的调整,但对于微医控股而言,这背后更是公司第三次冲击港交所背后日益加剧的资本与信任压力。

回望过去几年,该公司的IPO之路可谓坎坷。2021年4月,微医控股首次递表港交所,但6个月后招股书失效;三年后的2024年12月31日,公司第二次递表港交所;2025年9月更新招股书;2026年1月终于处于聆讯后阶段,IPO只差临门一脚。

但从业绩上看,虽然微医控股营收攀升,但仍受到连年亏损,业务高度依赖单一客户,毛利率走低至0.7%,贴上AI标签但研发投入不足等问题的困扰。

此外,在现金流仅4.55亿元的情况下,微医控股仍派发20亿元股息,叠加实控人廖杰远历史违规未完全出清,其IPO仍存在不确定性。

01

毛利率持续走低,AI“标签”含金量不足

微医控股前身为挂号网,成立于2010年。根据弗若斯特沙利文的资料,按2024年收入计,微医控股在中国数字健康服务市场(不包括药品销售)及AI医疗健康解决方案市场均排名第一。

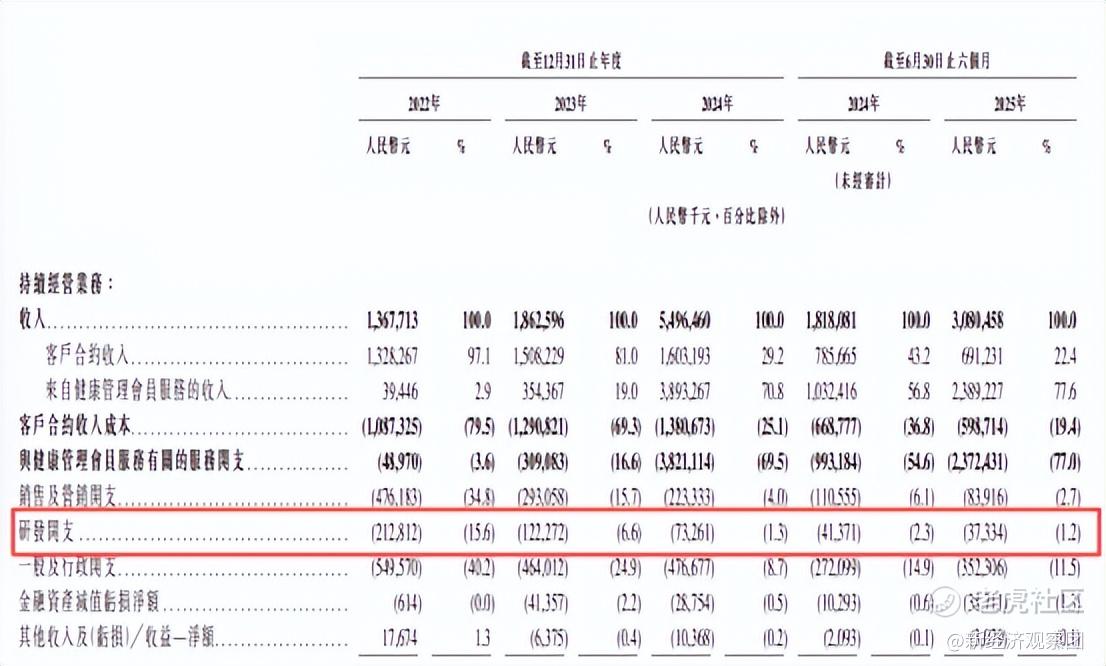

收益于市场地位,公司营收一路攀升。2022-2015年上半年,微医控股营收分别为13.68亿元、18.63亿元、54.96亿元和30.8亿元,增速分别为42.2%、36.18%、195.01%和69.4%。

然而,营收高增背后,是微医控股常年巨额亏损的事实。

2022-2015年上半年,其经营净亏损分别为37.82亿元、14.01亿元、16.37亿元和6.75亿元,累计亏损近75亿元,经调整亏损分别为9.09亿元、4.94亿元、2.49亿元和1.31亿元。

值得注意的是,此次IPO,微医控股将自身业务与AI“标签”深度绑定,主营业务也划分为AI医疗服务和线上线下医疗服务。

毕读财经检索发现,微医在招股书提到了776次“AI”,但实际AI含金量存疑。从研发来看,微医控股研发开支逐年缩减。2022-2024年分别为2.13亿元、1.22亿元、7326万元,2025年上半年仅3733万元,占营收的比重从2022年的15.6%降低至2025年上半年的1.2%。

更值得注意的是,在风险提示中,微医控股承认,其作为AI医疗科技公司,其医疗健康行业的专有AI大模型是基于其他第三方提供的大型基础模型所建立。公司无法控制基础模型的架构、参数及更新。

显而易见,面对京东健康、阿里健康等兼具流量、供应链与雄厚研发资源的行业巨头,以及众多专注于垂直领域的AI医疗初创企业,微医控股在其主营的AI医疗业务上面临着核心挑战:未能建立起难以复制的核心技术壁垒。这使得其提供的AI诊断辅助、健康管理等服务可替代性极高,一旦竞争对手以更低的成本或更优的体验推出类似服务,微医便极易丧失其市场独特性与溢价能力,从而在激烈的竞争中陷入被动。

02

单一客户依赖,实控人曾被证监会处罚

在营收高速增长与持续巨额亏损的反差之下,微医控股的业务结构与公司治理暴露出两大深层隐患:对单一地方政府医保客户的高度依赖,以及创始人廖杰远的历史监管处罚记录。

客户集中度数据显示,微医控股对最大客户的依赖呈急剧上升趋势。2022年,来自最大客户的收入占比仅为2.9%;到2023年升至19.0%;2024年猛增至70.8%;2025年上半年进一步攀升至77.6%。招股书附注明确指出,该客户为一家地方公共医疗保险基金。结合业务落地情况及收入数据交叉验证,2025年上半年健康管理会员服务收入为23.89亿元,而来自最大客户的收入为23.892亿元,基本可确认客户F即为天津市医保基金。

这意味着,微医控股当前核心增长引擎几乎完全系于天津一地。AI数字健共体模式虽在天津取得控费与健康指标改善的成效,但尚未在其他地区形成同等规模的收入贡献。

针对此风险,微医控股在招股书中坦承:“公司大部分业务目前集中于天津,任何影响当地医疗行业监管环境或医保支付机制的变化,均可能对财务状况和经营成果产生重大不利影响。”由此可知,微医控股的全国复制战略仍处早期阶段,商业模式的可扩展性尚未得到验证。

另一重隐忧来自公司治理层面。创始人廖杰远虽已于2023年3月辞去所有管理职务,不再参与日常运营,但其历史违规记录仍被监管机构重点关注。2022年6月,中国证监会认定微医集团(微医控股境内主体)在2018年10月至2019年3月期间交易易联众股票时,存在未及时披露权益变动、限制期内交易等违法行为,对微医集团罚款3030万元,对廖杰远本人警告并罚款8万元。2024年1月,深交所就此事项对微医集团及廖杰远作出公开谴责。

为降低IPO障碍,微医控股采取了风险隔离措施。除人事上由唐亮、张君等接任核心管理岗外,在股权层面,廖杰远虽仍通过New Forte等实体合计持股20.51%,但已出具不可撤销承诺,即上市后放弃所持股份的全部投票权、董事提名权及提案权,实质上将其转化为无表决权的财务投资者。此举意在切割个人历史问题与公司未来治理,但市场对其实际控制力与潜在影响仍存疑虑。

不过,自成立以来,微医控股一直是资本宠儿。公司完成13轮融资,累计募资约14.5亿美元,股东名单包括腾讯持股8.79%、高瓴持股4.13%、启明创投持股2.69%、红杉中国持股2.29%等。2022年G轮融资后,公司估值达67亿美元。这些明星股东的背书,为其IPO提供了信用支撑,但也反向加剧了退出压力。

03

资不抵债却巨额分红

除了业绩层面的亏损压力,微医控股当前还面临显著的资产负债压力。根据招股书披露,在2022-2025年上半年各报告期末,公司均录得流动负债净额和总负债净额,处于资不抵债状态。截至2025年6月30日,现金及现金等价物仅为4.55亿元,而同期流动负债远超流动资产,短期偿债能力承压。

公司解释称,净负债的主要成因在于早期融资中发行的优先股被会计准则分类为以公允价值计入损益的金融负债。这类优先股在未转换为普通股前,需全额计入负债端,导致账面净资产为负。微医控股强调,一旦完成港股IPO,相关优先股将按约定转为普通股,届时资产负债表将由净负债转为净资产。

尽管这一会计处理具有技术合理性,但市场关注点更集中于其真实的财务健康状况。即便剔除优先股影响,微医控股的经营性亏损仍在持续扩大,且缺乏稳定盈利来源。在尚未实现自我造血能力的情况下,公司高度依赖外部融资维持运营,资本结构脆弱性显而易见。

更引发外界质疑的是,微医控股在持续巨额亏损期间曾实施一次高达20亿元的股息分配。招股书显示,该分红决议于2020年12月作出,其中约10.24亿元于当年支付,9.24亿元于2021年支付,剩余1850万元则迟至2025年上半年才最终结清。这一时间跨度长达四年半的分红安排,贯穿了公司亏损最严重的阶段。

值得注意的是,截至2020年底微医控股提出分红决议时,公司累计亏损已超百亿元,且经营活动现金流长期为负。在此背景下动用大额资金派息,与其亟需融资补血的现实形成鲜明反差。尽管公司援引开曼群岛法律顾问意见称,此次分红系从股份溢价账户支付,符合注册地法律,并不违反当地公司法关于利润分配的限制,但仍难逃优先回报股东、牺牲企业可持续性的质疑。

此外,该笔分红的受益方主要为历轮融资中的机构投资者,包括腾讯、高瓴、红杉中国等知名资本。可见在长期无法退出的压力下,投资方可能通过分红方式提前回收部分成本,而公司将此作为维系投资人关系的手段。然而,这种安排无形中增加了上市募资的紧迫性,微医控股亟需通过IPO缓解债务压力并补充运营资金。

整体来看,微医控股的AI健共体叙事在天津的早期光环,正被其商业模式中难以忽视的结构性困境所消解。持续的经营亏损、高企的债务压力、对单一客户的深度依赖以及内部治理疑问,共同构成了其规模复制的枷锁。其上市之路的成败,已不取决于单个试点能否讲出好故事,而根本上取决于其能否系统性解决盈利难题、打破单点依赖,并证明其模式具备在激烈竞争与严格监管下的普遍适应性与长期生存能力。这不仅是其IPO的关卡,更是对其商业逻辑本身的终极压力测试。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。

精彩评论