上周回顾

1.美股市场——上周五迎来走势反转,1 月份整体仍维持上涨态势 :

-

市场表现: $标普500(.SPX)$ 小幅走高, $纳斯达克100指数(NDX)$ 与 $道琼斯指数主连 2603(YMmain)$ 则连续第三周小幅收跌。

-

美联储人事提名:上周五,特朗普总统提名美国联邦储备委员会前理事凯文・沃什接任杰罗姆・鲍威尔的美联储主席职务,鲍威尔任期将于 5 月中旬届满,目前沃什的提名正待参议院审核确认。

-

贵金属价格回落:上周四,黄金、白银价格攀升至历史新高,却再周五大幅下挫,最终以周线收跌收官。

-

1 月整体涨势:美国股市 1 月份保持温和上涨,三大股指均录得 1% 至 2% 左右的月度涨幅。

-

盈利预期上修:据 FactSet 数据,截至上周五,分析师对标准普尔 500 指数成分股公司第四季度盈利的同比增长预期升至 11.9%,高于前一周 8.2% 的预测值。

-

比特币价格走弱:交易活跃度最高的加密货币比特币,本周价格累计下跌约 4%。

-

原油价格回升:截至上周五午后,美国原油价格本周累计上涨近 7%,报每桶约 66 美元。

-

关键就业数据将公布:本月即将发布的美国月度就业报告,将揭示 1 月份劳动力市场是否延续此前的疲软态势。

2.美国板块及个股—— 盈利前景明朗 人工智能基础设施与能源板块表现亮眼

板块方面:上周, $标普500(.SPX)$ 微涨0.34%。指数涨势初段表现强劲,后续上行动能逐步衰减,日内波幅区间为 - 0.01% 至 - 0.45%。此番回调,主要源于市场获利回吐行为、企业盈利表现波动、美元走强,以及货币政策的不确定性再度升温。 同时,市场持续加仓人工智能相关技术、支付及能源板块,而受利润率承压或政策风险影响的个股表现则相对疲软。

-

$苹果(AAPL)$ 上涨 4.61%,一季度营收增至 1437.6 亿美元、同比增长 16%,净利润 421 亿美元,受益于 iPhone 销量创历史新高,且服务业务利润率保持稳定。

-

$微软(MSFT)$ 下跌 7.65%,2026 财年第二季度(截至 2025 年 12 月 31 日)营收 813 亿美元、GAAP 净利润 385 亿美元,大幅超出市场预期,受人工智能领域资本开支持续上涨、短期利润率承压及云计算业务增长动能放缓拖累。

-

$特斯拉(TSLA)$ 上涨 4.15%,四季度营收 249 亿美元、净利润 8.4 亿美元,尽管汽车交付量下滑、汽车业务收入表现疲软,业绩仍超市场盈利预期;叠加市场对公司人工智能、机器人领域布局及未来产能规划的乐观情绪,提振投资者信心。

-

$万事达(MA)$ 上涨 2.68%,四季度营收 88.1 亿美元,净利润 40.6 亿美元,得益于强劲的消费支出和交易量增长。

-

$闪迪(SNDK)$ 大涨 21.62%,二财季营收增至 30.3 亿美元,同比、环比分别增长 61%、31%;非 GAAP 每股收益 6.20 美元,远超市场预期,闪存产品价格上行、出货量温和增长为核心驱动。

-

$雪佛龙(CVX)$ 上涨 6.11%,四季度营收 462.1 亿美元,实现盈利 28 亿美元(每股收益 1.39 美元),得益于公司产量创新高、上游业务利润率保持稳定,且经营活动现金流达 108 亿美元。

-

$联合健康(UNH)$ 大跌 19.46%,四季度营收 1132.2 亿美元,净利润仅 1000 万美元,业绩大幅承压源于公司利润率面临显著下行压力,且市场对联邦医疗保险报销政策的担忧情绪升温。

-

$阿斯麦(ASML)$ 上涨 2.44%,四季度营收 97.2 亿欧元,新增订单额飙升至 132 亿欧元,远超市场预期,主要受人工智能领域相关需求的强劲拉动;订单可见度提升、规模扩大,2026 年销售预期上调,显著提升市场对其盈利水平及发展前景的信心。

-

$康宁(GLW)$ 上涨 10.66%,四季度营收 42.1 亿美元、净利润 5.4 亿美元,一笔 60 亿美元的光纤相关交易落地,大幅提升了公司盈利的确定性。

3.香港市场 - 恒生指数小幅下跌,板块表现不一

$恒生指数(HSI)$ :收于 27,387.11 点,涨幅 2.38%。

$恒生科技指数(HSTECH)$ :收于 5,718.18 点,小幅下跌 1.38%;科技板块整体承压下行,新兴消费类个股则表现出较强韧性。

本周后半段市场虽出现小幅波动,但科技、金融板块的强势表现对大市形成有力提振;市场对潜在政策支持、上市公司利好财报的乐观预期,共同推动港股整体走高。

-

$南方两倍做多海力士(07709)$ 上涨 35.04%,2025 年四季度业绩超出预期,人工智能领域需求旺盛,带动芯片价格及股价走高。

-

$东方甄选(01797)$ 上涨 18.16%,公司披露 2026 财年上半年净利润 2.39 亿元人民币,实现同比扭亏为盈,显著提振投资者信心。

-

$云知声(09678)$ 大涨 65.28%,大型语言模型业务收入大幅增长的公告,引发了市场资金的高度关注。

-

$兆易创新(03986)$ 上涨 6.08%,反映出交易时段内投资者对半导体板块的布局意愿较强。

-

$蔚来-SW(09866)$ 上涨 3.15%,公司公布 1 月份出货量同比增加 96.1%,印证终端市场需求强劲。

-

$招商银行(03968)$ 上涨 3.15%,受益于半导体板块整体获市场资金青睐,行业积极情绪传导带动股价上行。

-

$赣锋锂业(01772)$ 赣锋锂业(01772.HK)大跌 13.57%,碳酸锂期货价格走弱引发锂资源板块整体抛售,尽管吉利汽车披露 2025 年净利润预告(11-16.5 亿元人民币),仍难抵板块下行拖累。

-

$吉利汽车(00175)$ 下跌 4.74%,公司 1 月份销售业绩表现强劲,但受大市整体波动影响,股价承压走弱。

-

$小米集团-W(01810)$ 下跌 2.04%,公司公告多项国际专利申请提交、研发投入大幅增加,但国内市场竞争加剧的压力仍对股价形成压制。

4.新加披市场 - 海峡时报指数微涨,市场整体涨跌互现

$富时新加坡海峡指数(STI.SI)$ :小幅上涨 0.28%,收于 4905.13 点。

板块方面:上周,工业、房地产板块表现强势,但权重银行板块出现回调,制约指数整体涨幅。

-

$新科工程(S63.SI)$ 上涨 4.7%,公司斩获 2025 财年第四季度 47 亿美元订单,总订单规模进一步提升。

-

$丰隆亚洲有限公司(H22.SI)$ 上涨 18.69%,依托市场整体走强及投资者信心回暖,股价大幅走高。

-

$新加坡交易所(S68.SI)$ 下跌 0.63%,尽管大华资产管理平安富时东盟股息指数 ETF 于 2026 年 1 月 29 日成功上市,投资渠道扩张,但公司股价仍小幅走低。

-

$大华银行(U11.SI)$ 下跌 3.11%,主要由于摩根大通将其评级下调至 “减持”,且股价创历史新高后资金获利回吐。

-

$国浩房地产有限公司.(F17.SI)$ 下跌 15.88%,公司上半年基本面表现强劲,净利润同比增长 14% 且租金收入实现稳健增长,此次股价大跌或系技术性回调、行业轮动所致,并非公司经营层面出现恶化。

-

$新电信(Z74.SI)$ 上涨 3.38%,受益于旗下 Nxera 数据中心扩建项目推进,且公司上调 2026 财年增长预期,带动股价上行。

-

$华业集团(U14.SI)$ 上涨 5.24%,核心得益于以 15 亿美元中标后港中心地块,同时摩根大通大幅上调公司目标价,形成双重利好。

-

$凯德腾飞房产信托(A17U.SI)$ 表现持平,公司非执行独立董事王丽强女士因健康原因辞职,后续董事会及各委员会成员完成相应调整,成为市场关注焦点。

5.澳大利亚市场 - 澳大利亚股市 - XJO 指数震荡走弱微跌 0.1%

$标普/澳交所 200指数(XJO.AU)$ :下跌 0.1%,收于 8869.10 点。指数受企业盈利表现分化、全球经济不确定性影响,盘中呈现震荡走势。

板块方面:IT 咨询、金融交易所及油气勘探板块上周表现亮眼。

-

$SANTOS LIMITED(STO.AU)$ 上涨 8.51%,受益于原油、铀价大幅走高,麦格理分析师对其增长前景持乐观态度,预测公司股价尚有 31% 的上涨空间。

-

$ASX LTD(ASX.AU)$ 上涨 6.43%,公司发布交易更新显示,上半年营收同比增长 11.2% 至 6.03 亿澳元,净利润同比增长超 8% 至 2.64 亿澳元;Jarden 分析师看好其后续上涨潜力,给予 58.00 澳元目标价。

-

$WOODSIDE ENERGY GROUP LTD(WDS.AU)$ 上涨 5.36%,受原油价格上行支撑,公司公布 2025 年石油当量产量将达 1.99 亿桶的历史新高,略超此前预期上限;旗下 Scarborough/Pluto T2 项目进度已达 94%,预计 2027 年产量将提升 9%。

-

$BHP GROUP LTD(BHP.AU)$ 上涨 4.42%,为 1 月澳洲市场表现最佳的矿业股,当月累计涨幅达 11.17%;公司 12 月季度铁矿石产量同比增长 2% 至 1.34 亿吨,创季度出货量纪录,同时上调 2026 财年铜产量预期,目标在 2030 年代实现铜年产 200 万吨。

-

$AURIZON HOLDINGS LTD(AZJ.AU)$ 上涨 4.24%,公司与客户签订全新 10 年铁路网络合同,该合同将于 2027 年起增厚公司营收;约 4.3% 的稳定股息收益率、123% 的强劲自由现金流同比增幅,为股价提供坚实支撑。

-

$INSURANCE AUSTRALIA GROUP(IAG.AU)$ 上涨 3.68%,公司成功将 RACQI 整合至巨灾再保险计划,并将全账户配额份额 (WAQS) 覆盖范围扩大至投资组合的 35%;公司预计 2025 财年净利润将大幅攀升 51% 至 13.6 亿澳元。

-

$TELSTRA GROUP LTD(TLS.AU)$ 上涨 3.39%,移动业务盈利的持续增长推动公司业绩向好,预计 2026 财年将派发每股 0.20 澳元的全额免税股息,对应收益率约 4.2%;作为防御型蓝筹股,公司显著受益于当前市场的不确定性行情。

本周前瞻

1. 宏观因素 - 全球经济展望:核心关注事件与指标

-

本周市场核心聚焦美国 1 月非农就业报告,该数据将于本周五正式公布,同时多项劳动力市场前瞻指标将陆续发布,为就业市场走势提供多维参考。

-

经济学家预期:1 月美国非农就业人数或增加 7 万人,失业率将维持 4.4% 不变。

-

配套参考指标:职位空缺及流动调查(JOLTS)、ADP 私营部门就业数据、每周初请失业金人数,将进一步反映劳动力市场供需及活跃度变化。

本周关键宏观数据发布日程

星期一

-

供应管理协会制造业指数、建筑支出(美国人口普查局发布)

星期二

-

职位空缺和劳动力流动调查(JOLTS,美国劳工统计局发布)

-

供应管理协会非制造业指数

星期三

-

ADP 全国就业报告

星期四

-

每周失业救济申请人数(美国劳工部发布)

星期五

-

就业和失业数据(美国劳工统计局发布)

-

密歇根大学消费者信心指数初值

-

美国联邦储备委员会消费者信贷数据

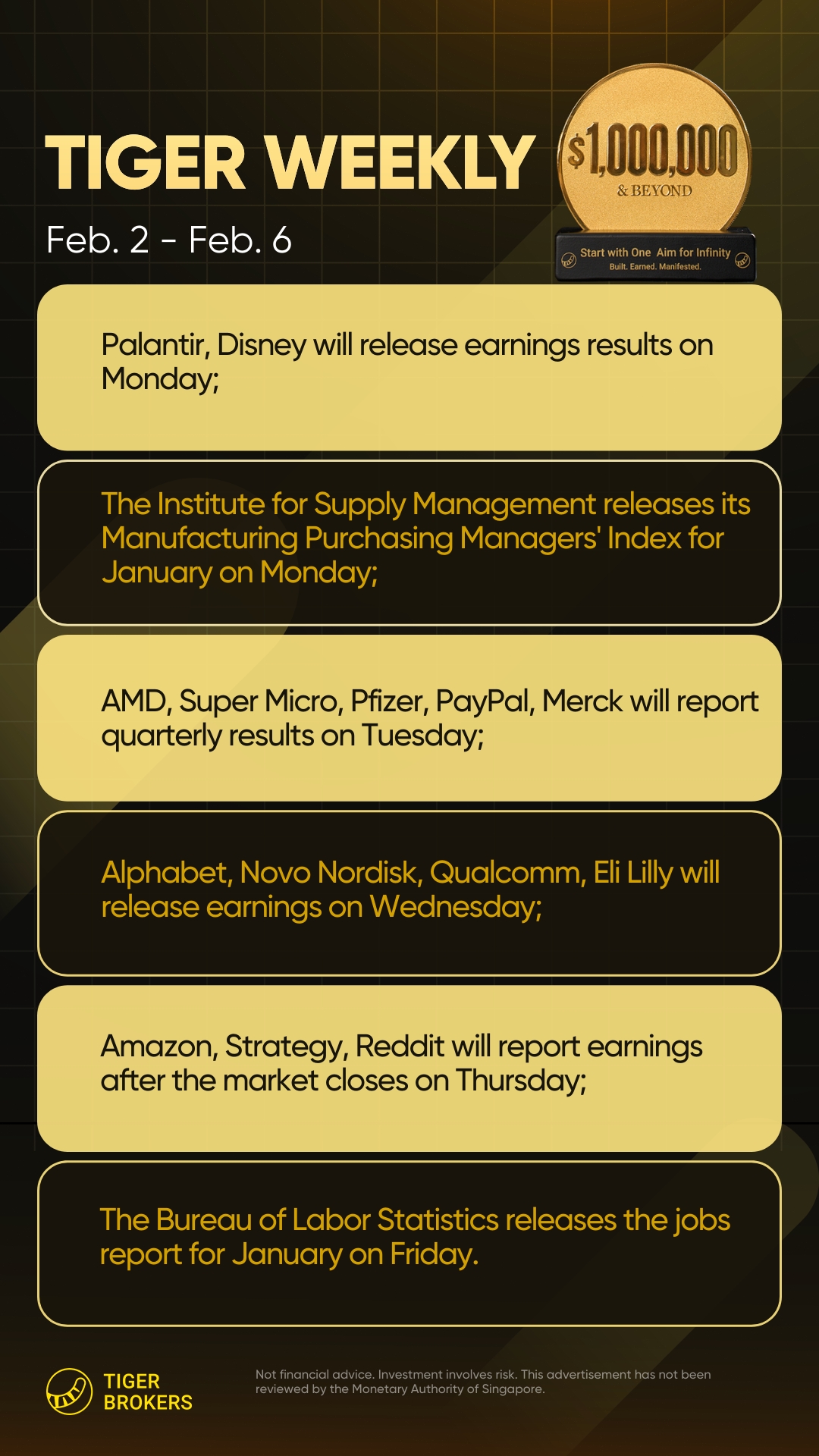

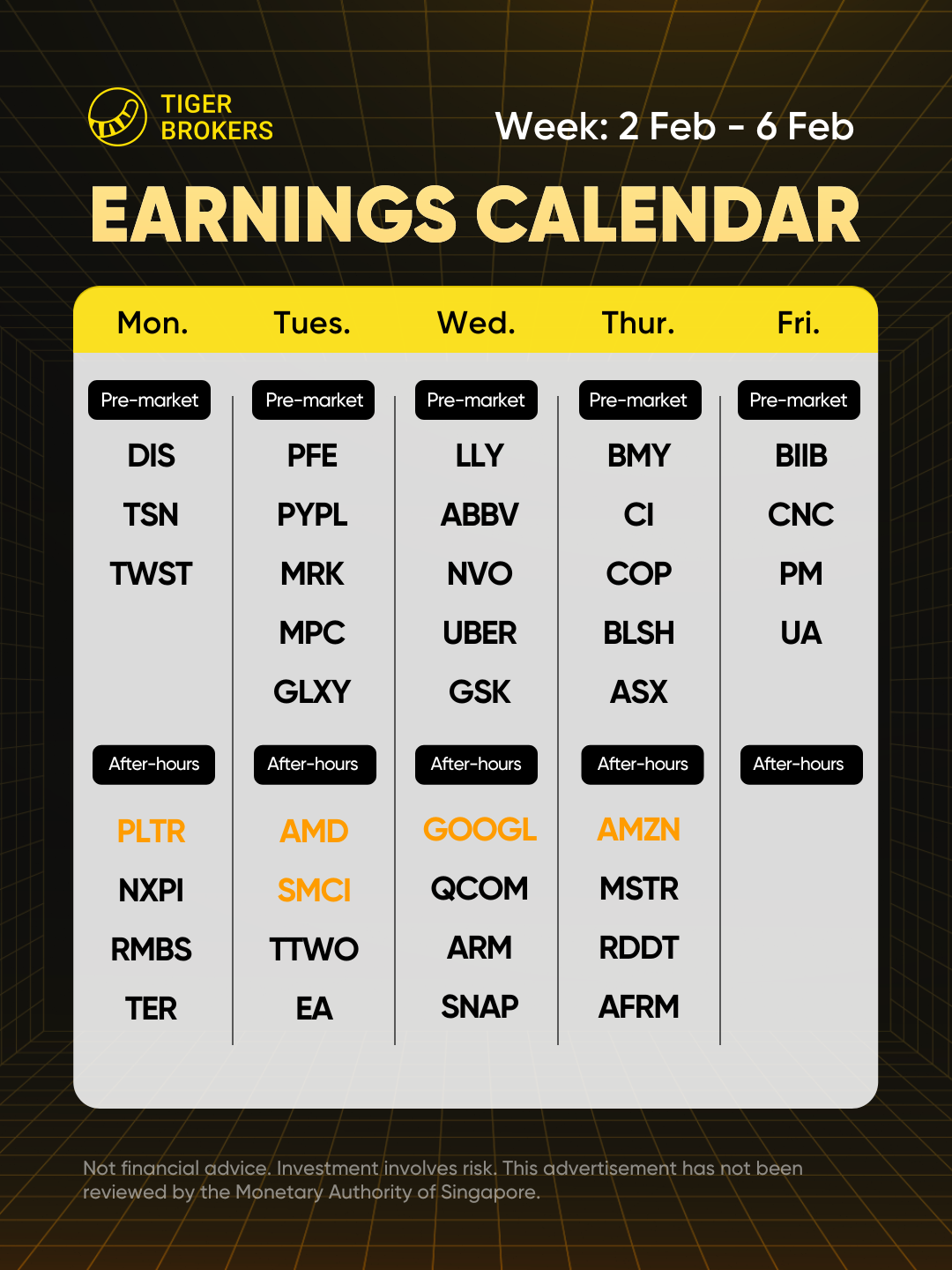

2. 财报聚焦:谷歌 (GOOGL)、亚马逊 (AMZN)、AMD、高通 (QCOM)、礼来 (LLY)、诺和诺德 (NVO)

本周迎来全球创新与医疗保健超级周收官阶段,上述龙头企业财报表现将成为决定 2026 年市场上涨动能能否延续的关键,市场重点关注人工智能商业化落地进展、革命性 GLP-1 类药物产能释放两大核心主线。

人工智能与云计算领域:跟踪行业增长 “核心脉搏”

-

$谷歌A(GOOGL)$ :投资者重点关注 YouTube 广告收入修复情况,以及 Gemini AI 整合至搜索功能的落地进度,以此判断公司在人工智能赛道的竞争壁垒能否进一步巩固。

-

$亚马逊(AMZN)$ :核心聚焦 AWS 云计算业务增长是否加速,同时关注人工智能技术优化物流配送体系后,零售板块利润率能否实现持续提升。

医疗保健与 GLP-1 领域:紧盯产能与供应链动态

-

$礼来(LLY)$ 、 $诺和诺德(NVO)$ :作为 GLP-1 减肥药赛道双龙头,市场高度关注 Zepbound、Wegovy 的产能释放及供应链更新情况,验证企业能否匹配全球持续旺盛的产品需求。

-

$辉瑞(PFE)$ 、 $葛兰素史克(GSK)$ :后疫情时代发展方向成焦点,市场密切跟踪其 RSV 疫苗市场表现,以及研发管线的后续推进节奏。

半导体与人工智能基础设施:聚焦产能与市场份额变化

-

$美国超微公司(AMD)$ :MI300/MI350 系列 AI 芯片产能提升情况为核心看点, 投资者期待看到公司在数据中心芯片市场实现份额突围的实质性佐证。

-

$超微电脑(SMCI)$ :作为 AI 服务器建设的核心受益标的,其液冷技术商业化应用进度、毛利率稳定性,将成为反映 AI 基础设施行业景气度的关键指标。

-

$高通(QCOM)$ 、 $ARM Holdings(ARM)$ :成为 AI PC、AI 智能手机产业周期的核心观测标的,重点关注高端手机市场的复苏节奏,以及企业专利收入的增长情况。

数字经济与消费领域:洞察终端需求与消费情绪

-

$优步(UBER)$ :作为 “体验经济” 核心观测指标,市场关注其出行预订业务规模扩张,以及高利润广告平台的商业化落地进度。

-

$迪士尼(DIS)$ :投资者聚焦三大核心方向,包括流媒体业务能否实现盈利里程碑、主题公园客流量趋势,以及上述数据反映的全球消费者支出习惯变化。

精彩评论