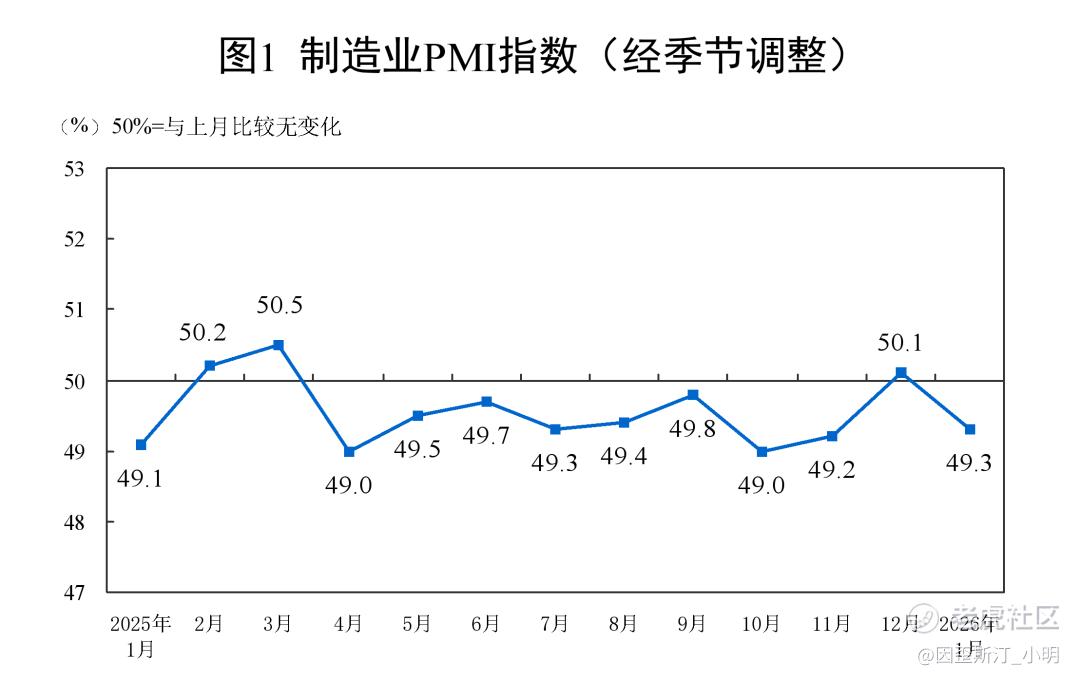

考虑到2026年开始正儿八经会有经济复苏的预期,所以部分宏观数据有必要恢复跟踪,尤其是制造业大国的制造业PMI。1月制造业PMI为49.3,较上月的50.1下降0.8重回萎缩,一年以来扩张区间(50以上)露头就秒。

细分数据(50以上扩张,50以下萎缩):

生产指数:51.7→50.6,制造业生产大部分时间保持扩张,只是扩张的速度时快时慢;

新订单:50.8→49.2,需求侧的订单指数每次进入扩张区间都感恩戴德,但大部分是露头就秒,且内需也出现明显回落;

新出口订单:49.0→47.8,出海需求持续处于萎靡状态;

原材料购进价格53.1→56.1,出厂价格48.9→50.6,原材料库存47.8→47.4,产成品库存48.2→48.6,原材料价格上涨自去年7月开始反馈在PMI数据上,1月显著加速,需要注意的是,出厂价格亦在1月被带动重回上涨,这是20个月来首次出现通胀信号,同时原材料库存在持续去化。

按企业规模看,大型企业50.8→50.3,中型企业49.8→48.7,小型企业48.6→47.4,大型企业在扩张中放缓,而中小型企业一直在水深中火热。

由于1月属于部分制造业的传统淡季,又有春节备货的干扰,数据借口很多,带来了PMI的又一次滑落,但需求不足仍然是主要矛盾,无论是旷日持久的外需订单萎缩,还是疲弱的内需,这是无法回避的。

1月PMI唯一的亮点是给PPI出力了,价格终于开始传导了!由于需求是偏弱的状态,大部分原因是原材料的炸裂涨价,但结果就是这个结果。至于本文开头提到的经济复苏预期,暂时还没有信号,需求疲弱+产品通胀,这似乎对应了另一个名词。

后续关注需求是否改善,价格传导是否持续。

精彩评论