在生成式AI席卷全球之际,市场目光多聚焦于 $英伟达(NVDA)$ $博通(AVGO)$ 这些算力芯片巨头们,却鲜少有人注意到,在这场AI基建狂潮中,数据存储正悄然成为决定AI训练效率的关键瓶颈。2025年1月29日,刚从 $西部数据(WDC)$ 分拆独立出来的Sandisk Corporation,交出了一份令华尔街震撼的成绩单,单季营收突破30亿美元,净利润同比激增672%,数据中心业务环比暴涨64%。更令市场兴奋的是,给出的第三财季指引显示,营收有望环比增长45%58%,毛利率将攀升至65%67%的历史高位区间。[财迷]

Sandisk 这份财报不仅标志着NAND闪存行业正式迈入由AI驱动的超级周期,更预示着 $闪迪(SNDK)$ 作为一个独立上市公司,正凭借其垂直整合能力与战略定力,重塑全球存储产业格局。

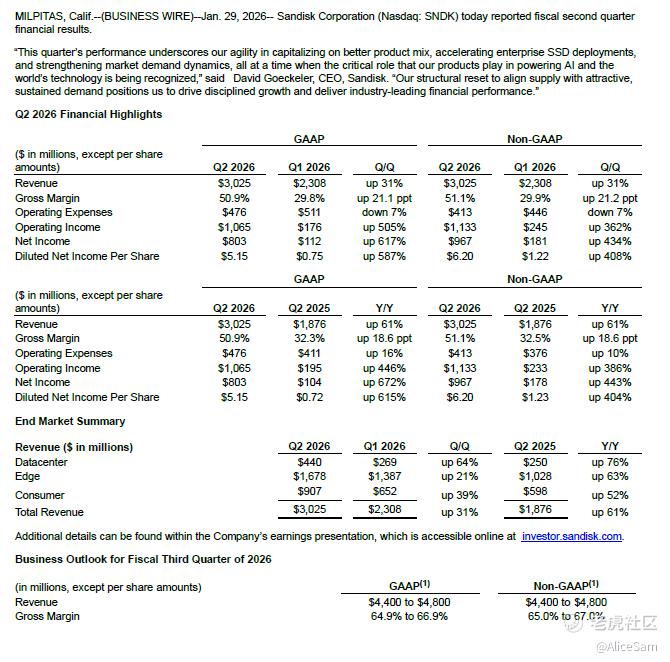

看看他们的财报就知道了,Sandisk 2026财年第二季度(截至2026年1月2日)的财务数据堪称完美,首先看营收端,这个季度他们实现了净营收30.25亿美元,环比增长31%,同比大增61%,显著高于此前指引区间。这一增长不仅体现了市场需求的强劲复苏,更反映了他们公司在产品组合优化上的成功。从下面这个财务页面的总收入季度线图看,他们的这个上升的趋势,有点势不可挡的样子啊。

EPS数据也是闪闪发光,摊薄每股收益5.15美元,同比激增615%,这是什么神仙开好局啊。非GAAP EPS更是高达6.20,上一季度仅 1.22,这个增幅,简直不要太离谱了。[惊讶]

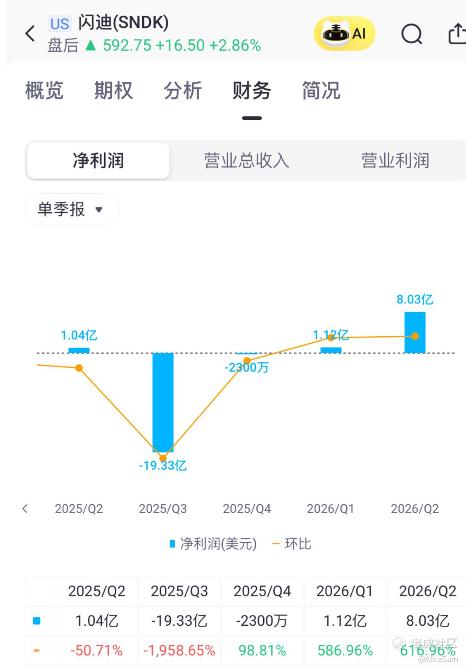

利润端也是强的可怕,GAAP净利润达8.03亿美元,NonGAAP净利润9.67亿美元。尤为值得关注的是,GAAP毛利率从第一季度的29.8%飙升至50.9%,环比提升21.1个百分点,同比提升18.6个百分点。这一毛利率水平已接近行业周期高点,显示出他们公司在定价权与成本控制上的双重优势。

再看看现金流,他们的经营活动现金流达10.19亿美元,自由现金流9.8亿美元,调整后自由现金流8.43亿美元。这么健康的现金流为他们公司后续的技术研发与产能扩张提供了坚实保障。截至2026年1月2日,Sandisk总资产129.98亿美元,总负债27.85亿美元,股东权益102.13亿美元。资产端以现金(15.39亿美元)、应收账款(12.39亿美元)、存货(19.70亿美元)及对联营企业(Flash Ventures)的投资(16.77亿美元票据及投资)为主。

存货管理方面,存货账面价值19.70亿美元,较上季度的20.79亿美元有所下降。在营收大幅增长背景下存货周转加快,表明下游需求旺盛,不存在库存积压风险。

现金流质量方面,Q2经营现金流10.19亿美元,远高于净利润8.03亿美元,显示出强劲的现金生成能力。支付给铠侠合资厂的票据(Notes receivable issuances)为1.69亿美元,属于正常的产能保障投入。

更让大家振奋的是他们高层对Q3的那个傲气的指引,预计营收4448亿美元(中值46亿美元),环比大幅增长45%58%;NonGAAP毛利率65%67%,较Q2进一步提升约15个百分点;NonGAAP每股摊薄收益12.0014.00美元,环比翻倍。这一指引远超华尔街此前预期,明确证实了AI驱动下的存储需求并非短期脉冲,而是持续性结构转变。

他们的CEO David Goeckeler在财报电话会议中强调 "我们的产品组合正向高附加值的企业级SSD倾斜,同时AI基础设施建设者对存储的渴求持续显著高于我们的供应能力。"这一"严重缺货"的表述,在当前半导体下行周期尾声尤为珍贵,预示着NAND行业正从供给过剩迅速转向供需紧平衡。

话说回来,尽管这么看起来,Sandisk好像是前景一片光明,但是,我认为仍需关注以下风险:

周期性风险:尽管当前AI需求强劲,但NAND行业本质上仍具有周期性。若2026年下半年AI资本开支放缓,或消费电子复苏不及预期,价格与毛利率可能面临回调压力。

地缘政治风险:Sandisk与铠侠在日本合资设厂(四日市与岩手县),虽然规避了部分中美直接冲突风险,但日本对华出口管制政策、汇率波动(日元/美元)及潜在的关税变化均可能影响成本结构。

客户集中度风险:超大规模数据中心客户(CSP)议价能力强,且存在将存储业务分包给模组厂(如慧荣、群联)自行采购NAND颗粒的可能性。Sandisk需在直销与渠道销售间保持平衡。

技术替代风险:CXL(Compute Express Link)内存扩展技术、存算一体(ProcessinginMemory)等新兴架构可能在未来35年内改变数据中心存储 hierarchy,Sandisk需持续研发投入以保持 relevance。

从股价走势看,SNDK自2025年10月分拆后,一路上扬至当前的576美元附近 (最高时刻居然达到了676美金一股 [惊讶]),累计涨幅已经超过250%,实在吓人。财报发布后盘后一度飞飙,显示买方力量十分强劲。然而,短期涨幅过大可能导致技术性回调,特别是在Q3指引虽强但已部分 pricedin 的情况下。

Sandisk的这份财报,不仅是一家公司独立后的首秀告捷,更是整个NAND存储行业价值重估的宣言。在AI从大模型训练向推理、从云端向边缘渗透的浪潮中,存储不再只是数据的"容器",而是决定AI系统响应速度与训练效率的关键组件。

Sandisk凭借其技术领先性、与铠侠的战略协同、以及分拆后灵活高效的治理结构,正站在这个新纪元的门槛上。对于他的投资者们而言,SNDK提供了一个参与AI基建浪潮、同时享受存储周期向上弹性的稀缺标的。当然,在追逐高增长的同时,必须时刻警惕NAND行业固有的周期性风险,保持对供需数据与客户库存水平的紧密跟踪。

当市场还在争论AI泡沫何时破裂时,Sandisk用67%的毛利率指引告诉我们:在算力与数据的奔流中,存储的"堤坝"正变得前所未有的坚固与珍贵。这,或许就是AI时代最确定的投资逻辑之一。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红!

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论