回顾2025年,全球主流权益市场交出了一份堪称惊艳的答卷。标普500全年上涨16.39%,维持着老牌霸主的体面;日经225与恒生指数双双反弹,涨幅分别锁定在26.18%和28%;上证综指也以18.41%的进账,宣告了价值的回归。

但有意思的是:在“普涨”的底色下,大多数人聊来聊去,还是美股的韧性、日股的复兴。真正跑出断层的那位,反而站在聚光灯边缘,像是悄悄把所有人甩在身后——

2025年全年飙升75.6%;如果再把汇率折算算进去,实际回报率接近80%。更夸张的是,步入2026年,这股势头完全没有熄火的意思:截至1月27日,年内涨幅已经冲到20%。

这就不是“涨得不错”了,这是“跑出一段英雄史诗”。

而更关键的是,它背后的逻辑也在发生变化。在这一轮全球资产版图的剧烈重绘中,这个市场正在经历一场脱胎换骨式的质变——它以“硅基”为内核,深度卡位AI时代的算力命脉;以“改革”为双翼,正在从“低估值周期市场”的旧标签里抽身而出。

这匹领跑全球、也让不少价值投资者重新审视亚洲逻辑的顶级黑马,正是——韩国股市(KOSPI)。

这一周我最强的感受是:全球资金在“确定性”三个字上,越来越没耐心了。美股估值高、波动也高;中国和日本各有各的结构性博弈点。反倒是韩国,最近给出的信号更“硬”:一手是AI硬件链条里的关键供给,一手是资本市场改革在补历史欠账。

🧠韩国从“周期股”走向“硅基+改革”的组合拳

先把结论摆出来:韩国这轮行情,真的不是一句“半导体周期来了”就能解释完的。它更像两条线同时发力,而且互相加速。

第一条是产业线。AI算力竞赛把高端内存(尤其HBM)从“可替代零件”抬成了“系统瓶颈”。说白了,谁能稳定供货、谁能签下长期合同,谁就握住AI硬件链条的关键阀门。市场对韩国的重新定价,本质上是在给“供给确定性”投票。

你看HBM这块,SK海力士被多家机构和媒体视为主导者,份额常被描述为“超过60%”;三星在追赶;再加上美光等玩家,大家围绕HBM4的节奏、验证、良率,拉扯得非常激烈。这里的关键不是“谁先发布”,而是“谁能交付、谁能量产、谁能持续”。

第二条是政策线。围绕“韩国折价(Korea Discount)”,官方推动的Value-Up计划,把焦点放在分红、回购、注销、治理透明度这些“能落到股东回报”的动作上。不是喊口号,是逼企业把话说清楚、把事做出来。KRX口径的数据很直观:2025年上市公司回购约20.1万亿韩元、注销约21.4万亿韩元,现金分红升至50.9万亿韩元。

当产业的“硬确定性”和政策的“估值补课”叠在一起,才会出现我们最近看到的那种“又强又便宜”的矛盾体:KOSPI在2025年全年上涨75.6%,领跑主要市场;但截至2026年1月,仍有约2/3的上市公司PBR<1——结构性的折价并没有被彻底翻完。

这句话翻译成人话就是:指数已经很强了,但这轮行情看起来更像是“起势”,而不是“完结”。

⚙️产业:HBM把韩国从“周期”推向“基础设施”

1)出口数据给了最直观的证据

韩国2025年出口创历史新高,其中半导体出口达1734亿美元,同比+22.2%。这不是小修小补,更像AI把整个出口结构往“高附加值、强景气”的方向硬生生拽了一步。

2)HBM格局:韩国不是“参与者”,更接近“控场者”

“韩国锁喉”的核心不在于“有HBM”,而在于三件事:供给能不能持续、良率能不能上、客户能不能签长期合同。AI基础设施越往后走,越像水电煤:不是你能不能造,而是你能不能长期稳定地交付。

3)2026年更像HBM4的“放量起跑线”

这块我会更谨慎一点。三星的表态是HBM4已在量产线生产,并将在2026年2月开始出货;但行业研究也提示,受规格升级与平台节奏影响,HBM4的大规模放量可能不早于2026年1Q末。

与此同时,SK海力士自己的2026展望也在强调:HBM3E仍是2026年的“核心产品”,HBM4更多承担中长期增长路线。

所以更稳妥的说法是:2026年是HBM4从技术竞赛走向产能爬坡的关键年——决定利润弹性的,是“放量速度”,不是发布会PPT。

🏛️政策:Value-Up在拆“韩国折价”的老毛病

韩国股市长期被打折,原因大家都熟:财阀结构、治理透明度、分红回购不够友好、资本效率偏低。

Value-Up计划的意义在于,它把“估值补课”从愿景推向机制:用披露框架、考核导向、税收激励等方式,让企业不得不面对“股东回报这门功课”。

这条线我会盯两组数据来判断改革到底有没有落地:

-

行为数据:回购与注销是否持续扩大?是不是从少数大市值公司扩散到更多行业?(KRX数据已经给了明确上行。)

-

结构数据:PBR<1的公司比例是否持续下降?结构性折价是否真的被翻土?(截至2026年1月仍约66%。)

这两条合起来就很有意思:指数能涨、龙头能涨,但“折价的土壤”还在。也就是说,治理改善带来的可能不是一次性行情,而更像一个持续好几年的重估过程。

💰估值:涨了这么多,还敢说“便宜”吗?

估值永远是“价格”和“盈利”两条腿:

一方面,市场观点认为KOSPI的12个月远期PER回落/处在约10倍附近;另一方面,部分机构对2026E盈利增速非常激进,比如有报告提到2026E EPS增长可能达到48%,并据此推演指数空间。

如果盈利兑现,低估值就是安全垫;如果盈利掉链子,低估值就会变成“价值陷阱的借口”。

💡进阶思考:如果MU让你“恐高”,这里可能有另一个出口

站在2026年的门槛上,很多投资者都有一种FOMO的情绪:看着美光(MU)那近乎垂直的K线,眼馋AI存储这条赛道,但心里又忍不住犯嘀咕——“现在追,是不是在给高位站岗?”

如果你也有这种“恐高症”,韩国ETF(EWY)反而提供了一个思路:同样押注AI存储,但从另一个维度下手。

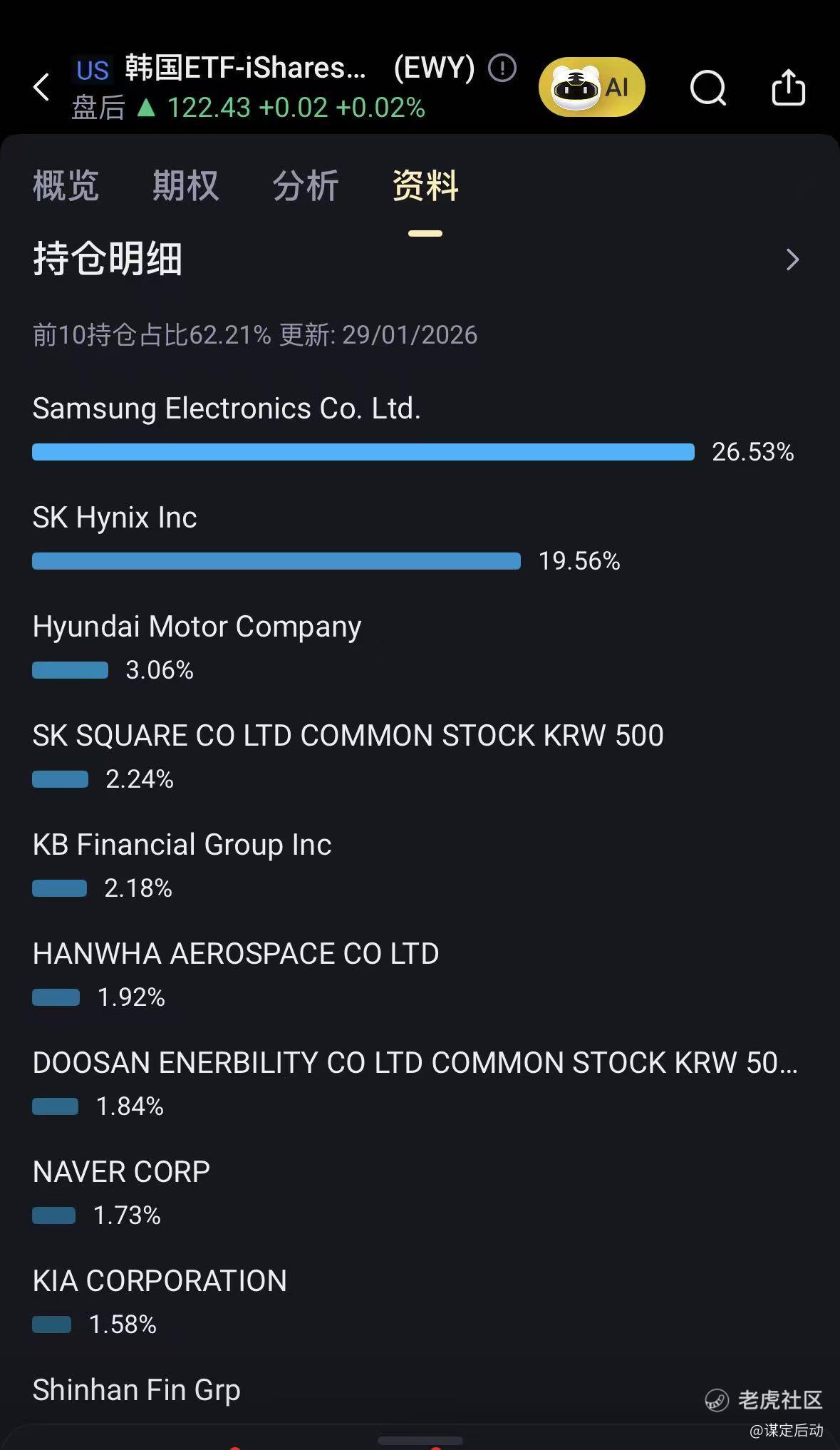

第一,它更像“算力底座”,而不是单兵冲锋。 EWY的持仓里,三星电子和SK海力士权重大约接近45%。而在AI服务器离不开的HBM领域,它们更像是“全球守门人”。买EWY,本质上是在买一条更“底层”、更偏供给侧的AI存储供应链。

第二,它叠加了“折价→溢价”的制度风口。 MU这类美股龙头,更多是高位估值博弈:你赌的是增长继续超预期。韩国这边则多了一条政策变量——Value-Up计划推动分红、回购、注销、治理改善,等于是把“估值体系重塑”的故事摆上台面。

我具体的操作和持仓请移步到我们的网站,https://www.finplusplus.com/

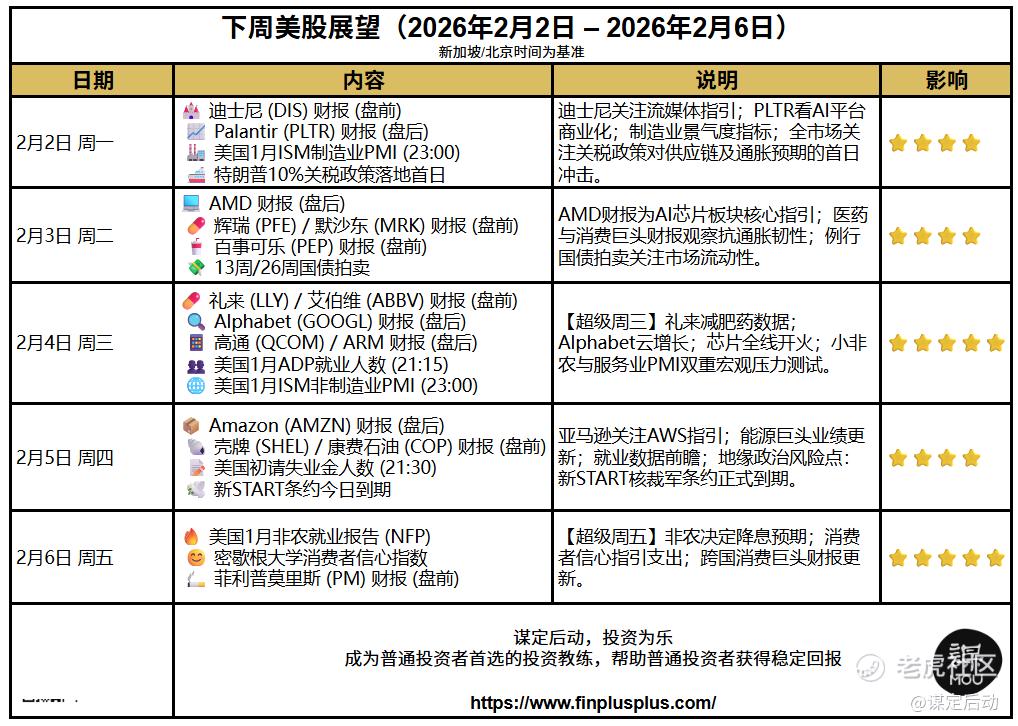

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

精彩评论

这篇文章不错,转发给大家看看