微软本次财报整体符合预期,但是其云业务营收和指引没有达到买方最乐观预期,外加资本开支继续扩张,故再次遭到了华尔街的抛售,拿到了上个季度meta的剧本。

不过考虑到其云业务稳健以及货币转化率依旧在增加,我们维持微软550美元目标价不变,华尔街还是有些过于苛刻。未来其云业务,AI助手等业务会继续增长,让这家老牌科技巨头得以在AI浪潮中继续扩大其版图。

具体来看,微软2025四季报(即2026财年Q2)主要财务数据如下:

业绩表现

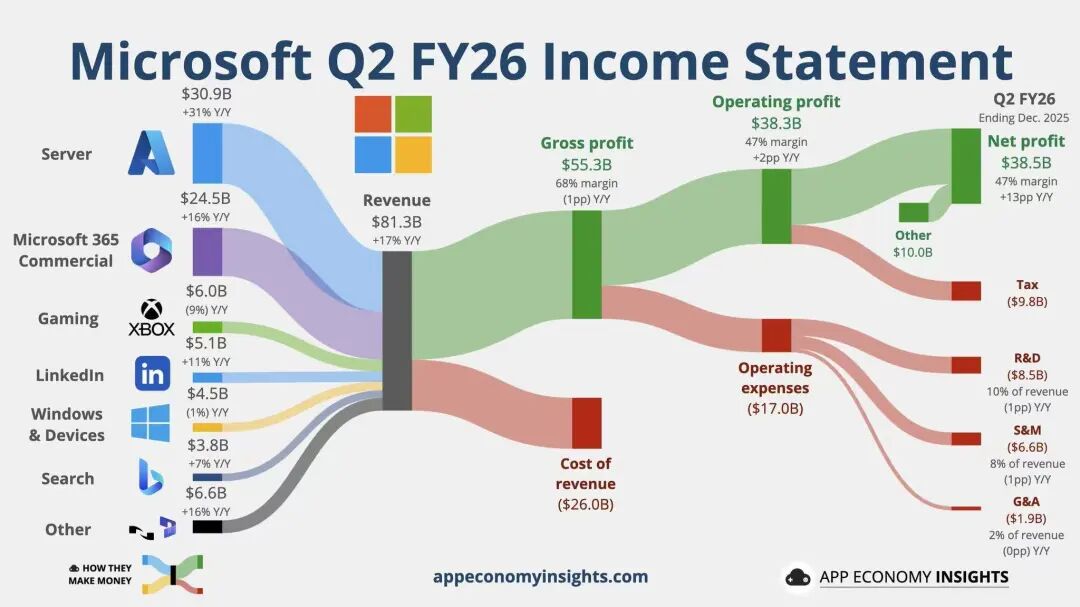

营业收入为812.73亿美元,同比增16.72%(注:不考虑汇率顺风需要下调1pct,下同),超出分析师预期的805亿美元;

净利润为308.58亿美元,同比增28%,也高于分析师预期的280~290亿美元;此外,本次微软还计价了投资openAI的76亿美元盈利,使得Gaap净利润高了76亿美元;

稀释后每股收益EPS为5.16美元,同比增60%;调整后EPS(不含投资openAI收入)为4.14美元,同比增28.17%;

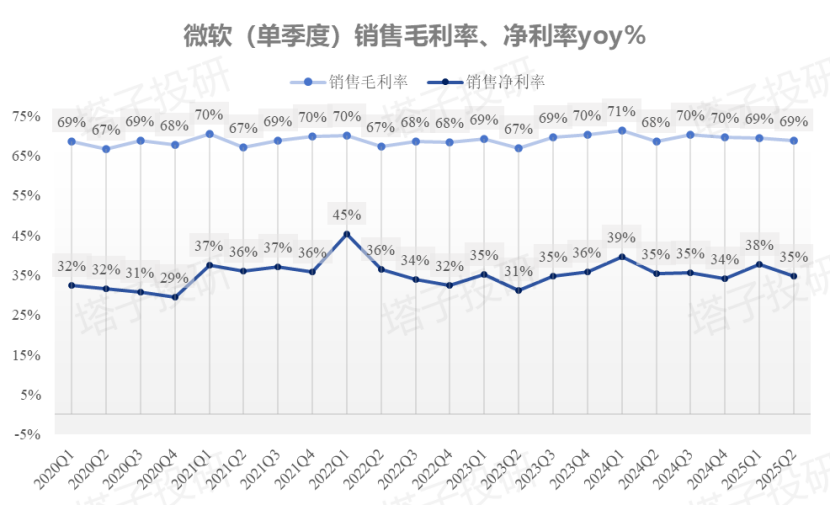

毛利率为68%,环比下跌1pct,体现资本开支影响;净利率为37.97%,环比提升超2pct,表明其盈利能力增强。

02

业务关键数据

微软智能云营收为329.1亿美元,同比增29%,高于市场预期的325亿美元,Azure和其他云业务同比增39%,基本持平预期,但低于部分买方的40%增速预期;

生产力部门营收为341.2亿美元,同比增16%,高于预期的335亿美元,其中office 365商用和云服务营收同比增17%,消费者产品和云服务营收同比增26%,显示其AI的to B和to C应用继续增加,货币化有所进展;

个人计算和其他业务营收为143亿美元,同比跌3%,其中Xbox相关营收同比跌5%;搜索和新闻广告营收同比增10%,该业务放缓明显;

包含Azure和office的微软云总收入为515亿美元,高于市场预期的511亿美元,同比增26%;

针对企业的copilot付费用户超1500万,个人的月活增长超3倍;Github付费用户突破470万,企业用户增长75%;有90%的世界五百强在使用Azure AI Foundry;

本季度支付股息和回购共127亿美元,派发股息每股0.91美元;

Azure未履行合约达6250亿美元,同比增110%.45%来自openAI;

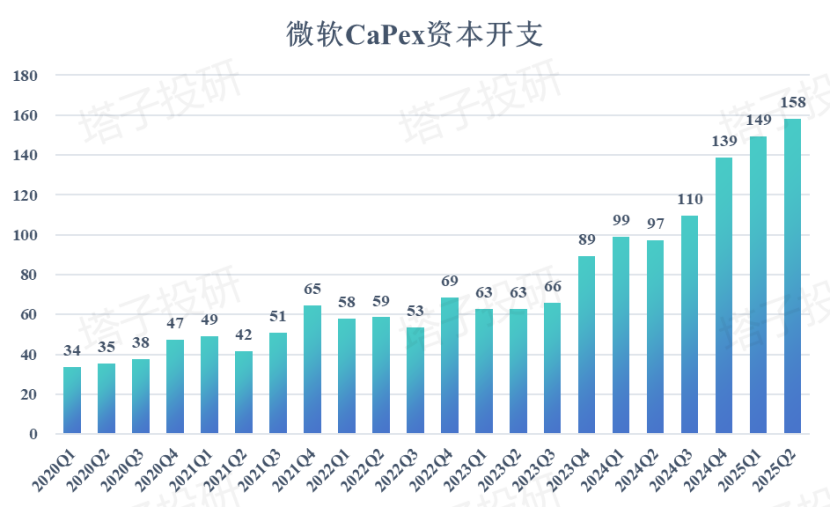

资本开支CAPEX为375亿美元,同比增66%,高于预期的360亿美元;购买硬件等设备支出250亿美元,剩余的为融资租赁成本,可能和其数据中心用地有关。

03

业绩指引

预期Q1收入806.5~817.5亿美元,略低于市场预期的810~814亿美元;

预期Q1云业务增速略微放低,约为37%~38%;

预期2026FY和CY的资本开支继续扩张;

预期其最新的自研芯片Maia 200可降低成本30%。

预期26FYQ3/26CYQ1资本开支将环比下降。

整体来看,本次微软财报中规中矩:营收业绩超预期,Azure符合预期,资本开支超预期,指引一如既往保守。但由于微软近期预期不佳,外加其持续警告产能瓶颈问题,市场担忧其高开支无回报,继续强化负面反馈螺旋开始抛售股票。

笔者试拆解一些财报要点如下:

微软云继续有所保守。据财报和电话会议,微软Azure当季增速39%,指引37%~38%,实际上是符合市场预期,在极高的基数下仍能维持较高增速。但由于近期有关软件和云厂的担忧增加,外加买方想要的更多,这个增速无法服众也是很正常的。

资本开支上升,硬件开支增加。本季度微软资本开支继续大幅攀升,购买硬件金额和比例都较Q3上升,反映其继续部署GB300和Vera Rubin计算平台。不过,其capex/EBITDA还算健康,无需担忧过度开支。

积压合同继续大增。本季度微软云的履行合同同比大增110%至6250亿美元,超过了甲骨文勇夺第一,但由于结构过度依赖openAI,所以市场没有提起兴趣,反而可能担心openAI后续情况不佳无法履约合同。好在商业预定量同比增230%,反映中短期需求也很活跃。

AI使得利润率持稳。本季度微软非Gaap净利润率(即扣除了openAI一次性投资)为37.9%,是近几个季度以来次高。相比上个季度下跌的原因主要是资本开支增速更快以及销售费用有所增加,但仍处在绝对高位。

总结:本次微软财报基本符合预期,在云业务,货币化等方面做的还算不错。不过其开支过高且指引保守,让市场再次用脚投票,强化了开支不重要,业绩指引最重要的交易逻辑。

笔者认为微软的业绩保守但不错,盘前的下跌还是因为市场要求过高和openAI线叙事裂痕导致,实际上其财务状况完全可以支撑其高开支。

我们维持微软550美元的目标价不变,较盘前下跌后的股价有22%的上涨空间,对应年底PE约为28~30,不算特别贵。

我们依旧认为,未来随着AI奇点到来,微软会继续扩大其在AI方面的优势,在云端,B端和C端发力,目前已经初见雏形。

(风险提示:美国经济超预期衰退,AI投资开支超预期,AI应用不佳,反垄断诉讼等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论