特斯拉这份财报整体差强人意,远没有市场预期的那样悲观,许多关键的指标都企稳回升,而对于各自新业务的展望也符合或者超出市场的预期。

我们对特斯拉依旧乐观。未来的业绩会多点开花,有关AI和机器人的项目会成为新的爆点,其上限应该是目前科技巨头当中最高的。

当然目前来看,其主营业务还在转型,需要更多确定性的转折点或者叙事催化,才能够推动股价进一步上涨。

【下附详细分析】

具体来看,特斯拉2025四季报主要财务数据如下:

01

利润表现

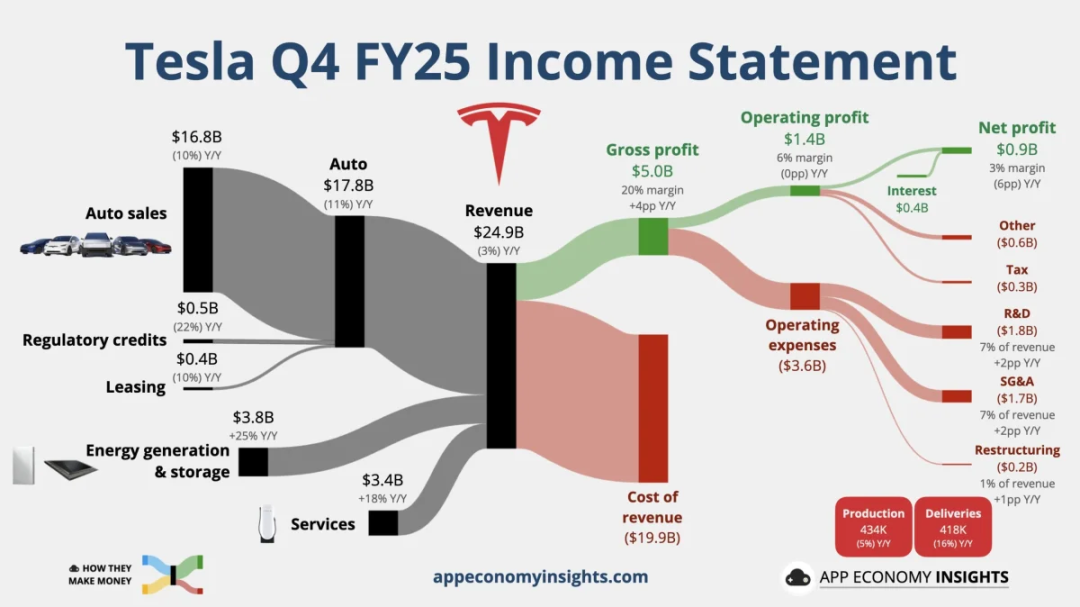

营业收入249亿美元,同比跌约3%,符合市场预期的245~255亿美元;

净利润8.4亿美元,同比跌63.7%,低于市场预期的14亿美元;不过非Gaap净利润为16.6亿美元,好于预期;

稀释后每股收益EPS为0.39美元,同比跌63.6%,非美国会计准则下EPS为0.5美元,同比跌35%;

毛利利20.1%,环比上涨超过2pct,同比增3.8pct;净利率下降到3.37%,环比下跌超过160个基点,去年同期为9%;调整后净利率为6.67%,(或1/15),好于去年同期;

资本开支23.9亿美元,同比跌14%,低于市场预期的26~28亿美元。

02

业务关键数据

汽车相关业务营收177亿美元,同比跌11%,扣除监管(卖碳)后的毛利率17.9%,环比增250个基点,分析和供应链改善,单车成本下降有关;

储能有关业务营收为38.4亿美元,同比增25%,环比增12.5%,毛利率下降到28.7%,预期和单价下跌有关;

服务和其他业务营收为33.7亿美元,同比增18.4%,毛利率8.8%,营收和毛利环比都有下降;

自由现金流为14.2美元,环比下降明显。

03

业务指引

预期今年停产modelS/X,改成生产机器人,年产量100万台;

预期Gen3Q1发布,是首款量产设计的机器人;

预期上半年量产CyberCab、Roadster和Semi半挂卡车;

预期RoboTaxi投放速度每个月翻倍;

预期今年资本开支200亿美元,因扩产建厂需要;

预期AI5芯片明年投产,AI6芯片2028投产。

总的来看,特斯拉本次财报算是基本符合预期:营收基本符合预期,非Gaap利润超预期,卖车营收超预期且毛利率上升,有关其他未来项目业务进展顺利等,故在公布财报后股价在盘后温和上涨。但由于马斯克说资本开支高达200亿美元引起了一些抛售,股价最终涨幅收窄,市场担忧其负债和融资过高。

笔者再拆解一些财报要点如下:

Q4汽车单价继续下滑:本季度特斯拉单车售价约为4.1万美元,环比继续小幅下滑,因促销力度增加和减配版model3/Y的推出小幅拖累单价。

毛利率改善:本季度特斯拉毛利率上升至20%,主要因为卖车的毛利改善。上一条显示单车售价下降,但由于FSD订阅增加,外加单车可变成本从3.2万美元下行到3万美元,带动整体毛利上行。

资本开支即将放量:本季度资本开支继续低于预期,但今年开支指引达到了200亿美元,除了采购英伟达芯片用于补充FSD和AI算力外,还在大量建厂:2026年有 6 座新工厂将投入生产(包括锂精炼厂、LFP工厂、CyberCab、Semi、新 Megafactory、Optimus工厂),相关基建与设备支出巨大。

自由现金流继续下降恐需融资:如第三条, 特斯拉资本开支大幅攀升至200亿美元,但当期现金流继续下降,后续可能现金继续紧缺。目前特斯拉账上现金流共441亿美元,大幅增加的资本开支投入对特斯拉2026年的现金流压力仍然较大,尤其是AI业务前期对收入和利润贡献规模仍然较少的情况下,当前业务产生的自由现金流无法覆盖巨额的资本开支投入,

总结:本次特斯拉财报整体符合预期,市场继续关注其未来各项业务发展,其毛利率和现金流等问题也同样值得关注。

笔者认为特斯拉的业绩整体好于预期,包括但不限于非Gaap利润好于预期,毛利率高于预期等。

目前特斯拉估值依旧偏高,市盈率高达300倍。即使考虑非gaap净利润的影响市盈率也超过180倍。不过作为马斯克meme和未来科技ETF,似乎投资者也都习惯性无视了估值。

后续特斯拉股价依旧取决于有关未来科技新故事的叙事和进展情况,目前来看还算顺利。

我们给予特斯拉三个月目标价为500美元,距离盘前上涨4%后的股价仍有一定涨幅。

(笔者持有特斯拉股份。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论