Meta财报继续好于预期,其利润有所改善,指引也好于买方的预期,让人眼前一亮——高开支转化为高回报,是华尔街需要的。

展望未来,我们认为Meta依旧会是AI浪潮中受益一员,其AI货币化仍在继续发力。AI算法——平台——核心广告的模式会持续发力,提高其客单价,转化率等主要指标。

具体来看,Meta2025四季报主要财务数据如下:

01

业绩表现

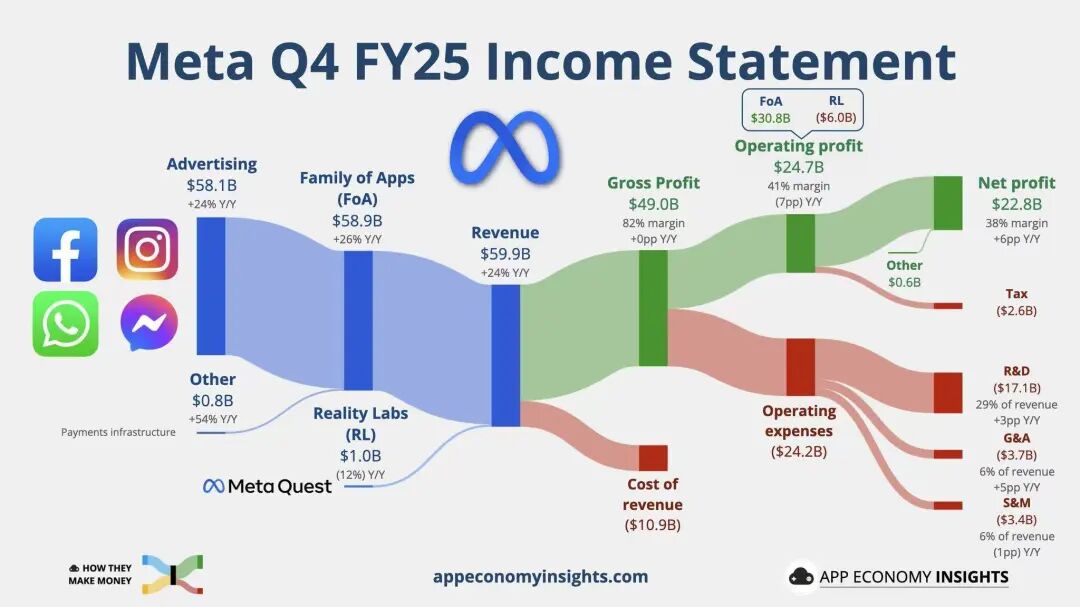

营业收入598.93亿美元,好于预期的585亿美元,同比增23.8%;

净利润为227.68美元,同比增9.26%,

稀释后每股收益EPS为8.88美元,同比增10.72%,好于预期的8.2美元;

毛利率为81.79%,基本持平,净利率为38%,因研发和资本开支大幅增加导致;

02

业务关键数据

广告营收为581.37亿美元,高于市场预期的570~575亿美元,同比增24.27%;

广告客单价同比增6%,广告展示量同比增18%;

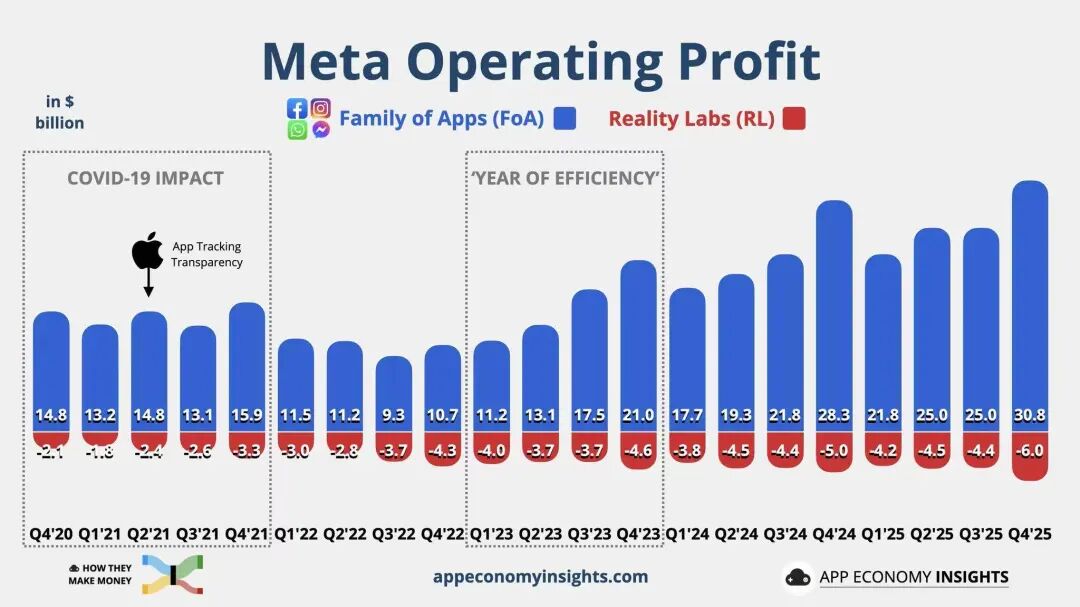

元宇宙营收为9.55亿美元,同比跌12%,运营亏损超60亿美元,去年亏损192亿美元;

家族系列应用日活跃用户为35.8亿人,同比增7%,稍好于市场预期的35.6亿人;

本季度支付股息13.3亿美元,为每股0.525美元;2025年回购了262.5亿美元;

资本开支CAPEX为221.4亿美元,同比增49%,全年为722.2亿美元。

03

业绩指引

预期Q1营收为535~565亿美元,高于预期的515亿美元;

预期全年资本开支为1150~1350亿美元,同比增约75%;

预期全年费用为1620~1690亿美元,也明显提高;

预期未来可穿戴AI设备市场庞大,meta会继续努力研发。

总的来说,本次meta财报好于预期,给出的指引和开支也都高于预期——由于业绩和指引都好于预期(甚至是买方的高预期),市场容忍了其高开支和低利润率,并且给予了肯定的正向反馈投票。meta和微软依旧演绎这个逻辑:业绩好,开支高是扩大投资,开支低是改善利润;业绩不好,开支高是挥霍无度,开支低是业务收缩。只要业绩好,自然会有参与者来辩经。

笔者再拆解一些财报要点如下:

资本开支和研发侵蚀利润率。本季度meta的净利率同比下跌超8pct,利润率为2022年以来最低。因资本开支和研发费用都大超预期:本季度meta综合费用约为351.5亿美元,同比大增40%,增速明显超过营收,未来这一情况或延续。

自由现金流上升。本季度虽然费用大幅增加,但meta自由现金流从106亿美元扩张至141亿美元,主要原因是运营产生的现金流强劲——362亿美元,使得自由现金流在费用增加情况下仍逆势扩张。

元宇宙亏损见顶。本季度元宇宙亏损60亿美元,2025年亏损192亿美元,2020年底以来总亏损接近900亿美元。未来meta会缩小在元宇宙上的投入,且可穿戴AI设备目前已经有所出货,预期今年的亏损可能会在150亿美元之内。

总结:本次meta财报整体符合预期,而超预期的营收指引反而给了高资本开支很好的辩解,形成良性反馈,和上个财报季相反。不过,其capex/EBITDA的比例还是有些高,资本开支和费用开支膨胀也快于营收,这是投资者需要警惕的。

我们认为meta会继续迎来强劲的年份:在AI加持落地,开支用于刀刃以及缩减元宇宙这一累赘的多重加持下,其股价很有可能继续修复,甚至突破此前高点。

股价方面,我们给予其半年目标价为830美元,距离盘前大涨后的股价依旧有相当的的潜在上涨空间,对应调整后PE约为25倍。

不过,开支过高和数据中心固定资产折旧摊销会成为潜在问题,投资者需要密切关注其投入和利润增长关系,评估其可能的业绩拐点。

(风险提示:美国经济超预期衰退,AI货币化进展低于预期,投资回报率降低,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论