苹果季报和指引意料之内好于预期,iPhone17系列带动了数年以来的最佳表现,而给出的营收和利润指引也算是符合分析师的乐观预期。

展望未来,我们认为换机潮已经到来,在AI to C的时代,这家消费电子巨头的软硬件和生态能很好地融合。在将来的几个季度,随着大模型轻量化,本地化的进度持续,苹果可能会迎来一波新的增长机会和估值重启。

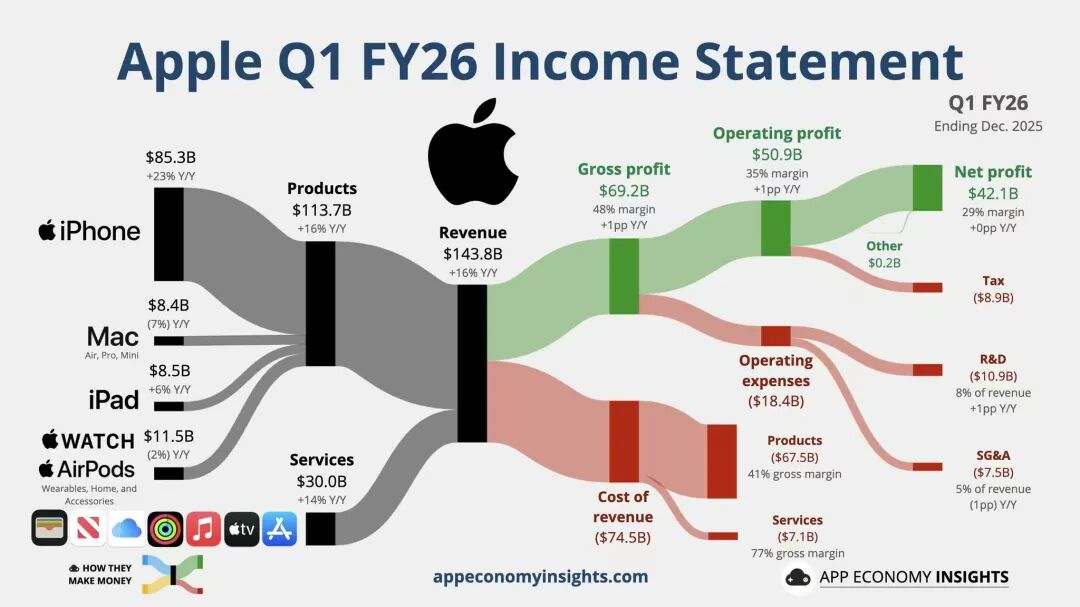

具体来看,苹果2025四季报(26FYQ1)主要财务数据如下:

01

利润表现

营业收入1437.56亿美元,同比增15.65%,好于市场预期的1390亿美元;

净利润420.97亿美元,同比增15.87%,好于市场预期的385亿美元;

稀释后每股收益EPS为2.84美元,同比增18.33%,好于市场预期的2.7美元;

毛利率为48.2%,继续维持在高位,净利率为29.28%,环比上升超2pct,维持在历史最高水平。

02

业务关键数据

iPhone营收为852.7亿美元,同比增23%,高于分析师预期的780~800亿美元;

服务营收300.1亿美元,同比增14%,略低于分析师预期的301亿美元;

其他硬件收入为284.7亿美元,低于分析师预期的290亿美元;Mac营收同比跌6.7%,iPad营收同比增6.3%,可穿戴营收同比跌2.2%;硬件总营收为1137.4亿美元,同比增15.6%;

大中华区营收为255.3亿美元,同比暴增38%,远高于分析师预期的220亿美元;美洲营收585.亿美元,同比增11%;欧洲营收381.5亿美元,同比增13%;

本季度通过支付股息和回购共返还股东现金和等价物共320亿美元,其中回购金额247亿美元,每股派息为0.26美元。

03

业绩指引

预期Q1营收同比增约13%~16%,略高于市场预期的增12%~15%;

预期Q1毛利率48%~49%,略高于市场预期的46%~47%;

预期将很快和谷歌合作推出一系列AI助手;

预期存储涨价可能对毛利带来不利影响(尽管库克没有给出回答)。

总的来说,苹果本季度财报符合预期,iPhone17引发的换机潮仍在持续,带动了数年以来最佳财报。此外,服务,Mac等业务也表现亮眼,四季度和今年上半年会多点开花。不过,库克回避了有关存储涨价对成本的拖累回答,造成股价有所承压。

笔者试再拆解一些财报要点如下:

iPhone量价齐升。据笔者援引的数据,iPhoneQ4出货量同比增14%,营收同比增23%,单价同比上升近10%,表明国补和价格战并未对其利润造成影响,且高利润的pro机型继续放量。

服务毛利加速。本季度服务业务营收略低于分析师预期,增速放缓到15%下方,但毛利率达到了76.5%,环比继续提升1.2pct。分析指出,苹果的服务营收占比约为21%,但贡献的毛利润达到了33%,是现金奶牛和增长点。

Mac客单价继续下滑。据第三方数据,第四季度Mac出货量同比基本持平,营收跌6.7%,客单价继续下滑7%。目前来看,低价的MBA和Mac mini是首选,使得Mac客单价继续下滑。许多购买者也在期待国补,或者等待M5pro/max的MacBook Pro。

资本开支下降,AI投入持稳。本季度苹果资本开支下降到29亿美元,远低于此前几个季度。目前来看,苹果对AI投入有所放缓,未来可能继续走合作和外包的模式。

总结:本次苹果财报基本符合分析师最好预期,和iPhone17系列火爆需求一致。对新季度的指引也符合分析师的乐观预期,继续强劲增长。不过,由于苹果的AI目前仍是落后,且库克拒绝讨论存储价格大涨的风险,故市场反馈一般,股价波澜不惊。

笔者认为,基于硬件性能、生态优势、以及在AI的早期布局,苹果在未来仍有较大的想象空间。尽管目前苹果似乎仍是不紧不慢,但后续随着AI大模型在端侧的部署和轻量化,苹果或延续苹果服务这一收租模式,对大模型公司和用户两头抽成。

我们给予其三个月目标价为285美元,对应估值约为32~33xPE。在超级换机潮和AI to C时代,这个估值不算太高,仍处于过去几年估值的中位数附近。

我们认为,在人人都有随身大模型的时代,这家消费电子巨头仍可以凭借设备数量,完整生态和高端客户群,在后续AI应用爆发期迎来货币化的机会和享受红利。

(笔者持有苹果股份。)

(风险提示:美国经济超预期衰退,电子产品竞争激烈,反垄断诉讼等等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论