本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

受“一药双价”事件冲击,悦康药业陷入业绩“滑铁卢”。

事件的导火索源于2024年12月国家医保局的专项监管动作。当时,国家医保局发布《关于对个别药企虚开发票制造“两套价格”问题进行关注的函》,直指医疗行业中部分企业通过虚开发票、设立“两套价格”规避监管的乱象,悦康药业核心产品“银杏叶提取物注射液 ”随即被推至舆论与监管的风口浪尖。

面对监管关注,悦康药业迅速作出回应并启动整改,宣布将银杏叶提取物注射液全国挂网价格统一调整为11.2元/支,此前该产品全国挂网价为24.1元/支,部分省份集采中标价则为18.14元/支,价格调整幅度显著。尽管企业主动纠偏展现了合规意愿,但此次整改对业绩的冲击已难以避免。

核心产品价格大幅下调直接导致悦康药业营收与利润双双承压,业绩出现断崖式下滑。2025年前三季度,公司实现营业收入17.59亿元,同比大幅下滑41.2%;更为关键的是,自上市以来维持的连续盈利纪录正式终结,当期归属母公司股东净亏损达1.48亿元,盈利能力遭受重创。

就在业绩濒临“坠崖”的关键节点,资本市场刮起“小核酸药物”热潮,为医药板块注入新的估值逻辑。悦康药业顺势抓住这一市场机遇,及时向香港联合交易所递交二次上市申请,试图通过登陆港股资本市场的方式,为业绩复苏寻找突破口。

以仿制药为核心业务的悦康药业,是如何化身成为“小核酸药物”先锋的呢?这些年来,它又在小核酸领域投入了怎样的资源呢?

01

一次“抄底式”并购

仿制药既是悦康药业安身立命的根基,亦是悬于其头顶的“达摩克利斯之剑”。

悦康药业的IPO之路,离不开仿制药领域的前瞻布局,其中2012年5月拿下银杏叶提取物注射液国内首仿权,更是成为公司业绩腾飞的核心引擎。这款核心产品的市场表现,至今仍是悦康药业业绩冷暖的“晴雨表”,足见其在公司业务版图中的支柱地位。

从业务结构来看,悦康药业的营收主要由四大板块构成:以头孢呋辛钠为核心的抗感染业务、以银杏叶提取物注射液为代表的心脑血管业务、以奥美拉唑肠溶胶囊为主的消化系统业务,以及以二甲双胍缓释片为重点的糖尿病业务。四大板块覆盖主流治疗领域,构成了公司仿制药业务的基本盘。

图:悦康药业各业务板块营收一览,来源:锦缎研究院

令人遗憾的是,这四大业务板块均陷入“出道即巅峰”的增长困境。除2021年迎来短暂业绩回暖外,后续数年核心产品销售额持续增速放缓,甚至出现下滑。在一众核心药物中,仅活心丸保持稳健增长态势,其余主力品种销售额较2021年峰值均有明显回落,仿制药业务的增长动能已近乎枯竭。

图:悦康药业核心药物销售一览,来源:锦缎研究院

在仿制药集采政策持续深化、行业竞争日趋白热化的背景下,悦康药业核心业务的下滑并非个例,而是行业转型的必然缩影。对于依赖仿制药的悦康而言,固守存量市场只会坐以待毙,唯有向创新药转型,才能重构增长曲线,这一战略抉择已迫在眉睫。

基于此,刚完成IPO上市仅三个月的悦康药业,迅速发起一场堪称“抄底式”的闪电并购:以2100万元的对价收购天龙药业100%股权。彼时天龙药业经评估的净资产已达2113.42万元,悦康药业仅额外承担900万元欠款,实质近乎以净资产价格完成收购。

作为一家聚焦小核酸领域的药企,天龙药业研发的CT102是我国首个完全自主研发的反义核酸(ASO)药物,当时正处于原发性肝细胞癌治疗的I期临床研究启动前夕。凭借这场并购,悦康药业快速切入高潜力的小核酸药物赛道。

02

战略摇摆,错失先机

尽管悦康药业凭借收购天龙药业抢先卡位小核酸药物赛道,展现出敏锐的行业洞察力,但后续布局却尽显“概念化”特质,在该领域投入资源有限,多项尝试均集中在临床早期,堪称当时医药领域的“概念神”。

复盘悦康药业研发布局可见,即便手握天龙药业这一纯正小核酸研发平台,悦康药业的资源重心却并未聚焦于ASO(反义寡核苷酸)技术的深耕,反而大举进军mRNA疫苗领域。

从技术属性来看,mRNA虽同属核酸药物范畴,但与小核酸药物在作用机制、递送要求上存在本质差异:mRNA侧重引导细胞合成目标蛋白,而小核酸药物聚焦基因表达调控;且mRNA需依赖脂质纳米颗粒(LNP)等递送系统保护分子稳定性,与ASO单链可自主跨膜的特性截然不同。显然,悦康药业此番布局并非基于天龙药业的ASO技术基本盘,更多是为追赶新冠疫情下mRNA疫苗的市场热度,带有强烈的短期逐利倾向。

然而,疫情带来的行业风口来得迅猛,退去也同样仓促。随着新冠病毒危害性逐步降低,mRNA疫苗的市场光环快速褪去,全球mRNA疫苗赛道竞争也逐渐回归理性。悦康药业自2023年起,悄然暂停了mRNA新冠疫苗、mRNA狂犬疫苗的研发进展披露,战略重心重新落回小核酸药物领域,只是此次选择了与CT102(ASO路线)截然不同的siRNA技术方向。

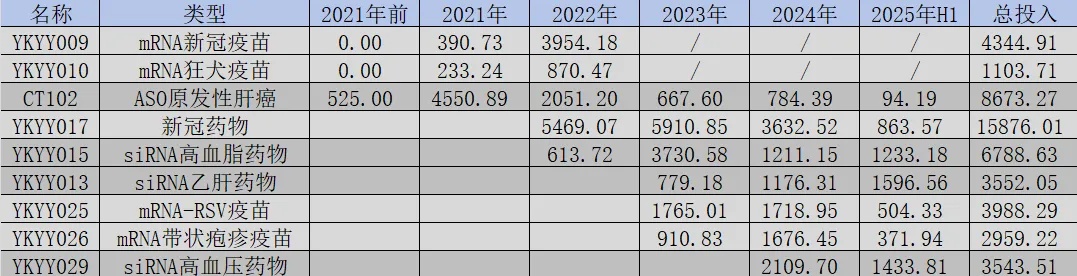

2023年至2025年,悦康药业密集启动三款siRNA药物的临床研究,覆盖高血脂、乙肝、高血压三大适应症,其中长效降压药物YKYY029更采用自主研发的序列修饰模板及GalNAc递送系统,获得中美两国临床试验批准,展现出一定的研发推进力。尽管期间仍同步布局mRNA-RSV疫苗、mRNA带状疱疹疫苗,但研发投入金额已显著向小核酸药物倾斜,战略调整态势明确。

图:悦康药业研发投入一览,来源:锦缎研究院

也就是说,悦康药业真正意义上发力小核酸药物,实则始于2023年的战略转向。而当初收购天龙药业所获的核心资产ASO药物CT102,虽未终止临床研究,但研发投入已断崖式缩减,2025年上半年投入不足百万元。更为尴尬的是,CT102的ASO路线与公司后期重点布局的siRNA路线存在技术壁垒,二者难以形成协同效应。类似的尴尬也出现在新冠药物YKYY017上,这款已投入1.58亿元研发预算的管线,即便最终成功上市,也面临疫情后市场需求萎缩的困境。

剔除CT102的早期投入及mRNA领域的资金消耗,悦康药业迄今在三款siRNA药物上的累计研发预算披露仅1.39亿元。对照小核酸药物研发的高壁垒特性,且后期临床及商业化阶段需持续重磅投入,这样的资金规模显然只是浅尝辄止,远未进入支撑核心竞争力构建的深度投入阶段。

综合来看,悦康药业虽跻身国内小核酸药物赛道早期布局者行列,却在战略执行上反复摇摆:错失借CT102深耕ASO领域的先机,又在mRNA赛道跟风逐热消耗资源,直至2023年才锚定siRNA方向。这种被动式的战略调整,使得其前瞻性布局未能转化为技术壁垒与市场优势,这不得不算作是一种遗憾。

03

二次IPO的救赎

“一药双价”余波的持续发酵,正不断侵蚀悦康药业的经营基本盘。叠加此前仿制药集采带来的增长乏力,悦康药业经营陷入前所未有的困境,而其早年在小核酸药物赛道的布局,此刻俨然成为唯一的救命稻草。

不可否认,悦康药业在小核酸领域的布局虽历经战略摇摆,但却实打实的进行了管线布局。在全球市场规模预计年复合增长29.4%的行业东风下,若能借助这一赛道推进二次IPO,不仅可实现战略重心的精准聚焦,摆脱对单一仿制药产品的依赖,更有望打破当前以仿制药为核心的估值逻辑,重构市场对其创新药企的定位认知。

但投资者仍需理性降低预期,悦康药业的小核酸转型之路或将布满荆棘。

从短期业绩来看,小核酸药物研发具有高投入、长周期的特性,其重磅研发开支与公司当前持续下滑的营收、利润形成尖锐矛盾,大概率会进一步拖累业绩,加剧短期盈利压力。

从行业现实来看,小核酸药物的商业化落地面临多重挑战:国内尚无自主研发产品上市,递送技术、GMP厂房搭建等均存在技术壁垒,且多数管线集中于临床早期,从研发到最终获批上市往往需要数年时间。悦康药业最终能兑现多少市场预期,仍是未知数。

进入小核酸药物“资本元年”后,显然仅靠概念是无法长期支撑预期的。当前市场更青睐能将技术转化为管线进展、将概念落地为实质成果的实干者,竞争核心已聚焦于递送技术平台、管线深度及全球化能力三大维度。

对于悦康药业而言,摆脱“概念玩家”标签、扭转经营困局的关键,不在于如何借风口造势,而在于以实打实的管线成绩说话。加快siRNA药物临床推进速度,验证自身技术实力,逐步缩小与头部企业的差距。唯有如此,才能在这场创新竞赛中真正站稳脚跟。

精彩评论