深耕港股打新多年,农牧赛道能迎来这样兼具产业积淀与资本认可度的标的,实属难得。牧原股份从二十余头猪的养殖规模起步,深耕行业三十余年成长为全球生猪养殖头部企业,如今正式启动H股招股,完成A+H双资本布局的关键一步。背靠多元基石阵容,叠加行业发展的新阶段特征,这只标的的打新价值值得理性拆解。今天就从行业趋势、企业实力、招股细节等维度,用通俗的视角聊透这只生猪龙头,既讲清核心优势,也客观分析赛道特征,为大家的打新决策提供参考。

一、招股核心信息速览(30秒抓重点)

- 股票代码:02714.HK

- 招股时间:2026.01.29-2026.02.03(窗口期紧凑,合理安排申购节奏)

- 挂牌日期:2026.02.06

- 发行规模:全球发售2.74亿股,香港公开发售占比10%;附带15%超额配股权

- 定价与入场:最高39港元/股,每手100股,入场费约3939.34港元(门槛适配普通投资者参与)

- 保荐与基石:摩根士丹利亚洲、中信证券(香港)、高盛(亚洲)联合保荐;正大集团、丰益国际、富达基金、高毅资产等14家机构出任基石,合计认购约53.42亿港元,占全球发售股份50%

- 募资净额:超额配股权未行使约104.6亿港元,悉数行使则增至约120.38亿港元

二、生猪养殖行业新特征:告别粗放增长,迈入精耕细作阶段

提起生猪养殖,不少人还停留在“靠天吃饭、赌行情赚钱”的印象里,但如今的行业早已完成迭代,从粗放式扩张转向高质量发展,那些靠规模堆砌、缺乏核心能力的玩家正逐步被市场淘汰,行业发展呈现出三个鲜明特征。

首先,价格周期趋于平缓,盈利核心转向成本控制。生猪价格的周期性波动是行业固有属性,但随着国家能繁母猪存栏量精准调控机制的落地,以及行业自身产能调节的理性化,“大起大落”的剧烈周期已成为过去。2025年10月末全国能繁母猪存栏降至调控基准线以下,产能传导下2026年猪价大概率呈现“前低后高”走势,整体波动幅度收窄。行业正式进入微利时代,猪价围绕成本线窄幅震荡,以往靠赌行情赚快钱的模式难以为继,谁能把单位养殖成本压得更低,谁就能在行业竞争中占据主动。

其次,产业集中度持续提升,规模化养殖成主流方向。环保政策趋严、疫病防控要求提高、养殖技术迭代加快,多重因素下中小散户的生存空间不断压缩,市场份额持续向规模化养殖企业集中。2025年行业CR10接近25%,相较于成熟市场仍有较大提升空间,预计到2030年这一比例将突破40%。规模化企业在统一采购、机械化作业、精细化管理上的优势显著,能有效降低养殖成本,同时在生物安全、质量管控上的体系更完善,抗风险能力远高于中小散户,行业马太效应将持续凸显。

最后,智能化绿色化转型,成为企业发展的核心抓手。生猪养殖的竞争本质是效率的竞争,而智能化与绿色化正是提升效率的关键。头部企业已实现生猪生长数据的实时监控、精准饲喂、智能环控,料肉比、PSY等核心生产指标持续优化,不仅降低了人工依赖,更将疫病防控从被动应对转向主动预警。同时,粪污综合利用、种养结合的循环养殖模式成为硬性要求,绿色化转型不仅符合政策导向,更能通过资源再利用进一步降低经营成本,成为企业可持续发展的必要条件。

三、牧原股份的核心竞争力:三十年深耕,构筑产业护城河

在生猪养殖行业的历次迭代与周期波动中,牧原股份能稳步成长为头部企业,并非偶然,而是源于三十余年对主业的专注深耕,在产业链布局、技术创新、成本控制、经营策略上形成了难以复制的优势,构筑起坚实的产业护城河。

第一,全产业链垂直整合,实现全流程管控与协同增效。牧原是行业内少数实现“饲料研发生产-生猪育种-种猪扩繁-商品猪养殖-屠宰加工”全产业链覆盖的企业,这种布局从根本上解决了上下游脱节、供应链不稳定的问题。自主研发饲料配方,能根据生猪不同生长阶段精准配比,同时通过规模化采购降低原料成本,饲料品质与成本均具备优势;坚持种源自主研发,建立了完善的生猪育种体系,实现核心种源自主可控,打破了国外种猪的技术垄断;布局屠宰加工环节,实现“养殖+屠宰”一体化,有效对冲生猪价格波动风险,同时提升产品附加值。各环节协同发力,让企业在成本控制、质量管控上形成闭环。

第二,技术创新驱动发展,打造智能化养殖体系。牧原始终将技术创新作为发展的核心,在生猪养殖各环节持续投入研发,打造了行业领先的智能化养殖系统。猪舍内布设各类传感器,实时监测生猪的进食量、体温、健康状况等数据,通过大数据分析实现精准饲喂、智能环控,让生猪在适宜的环境中生长,提升生长效率与成活率。在育种技术、疫病防控、营养管理等核心领域,公司已拥有多项核心专利,料肉比、PSY等核心生产指标处于行业前列。技术创新并非单纯的设备升级,而是转化为实实在在的生产效率提升,让智能化成为企业的核心标签。

第三,精细化成本管控,形成行业领先的成本优势。在微利时代,成本控制能力直接决定企业的生存与发展,牧原的成本优势并非单一环节的优化,而是全产业链各环节协同的结果。自主生产饲料降低了原料与流通成本,智能化养殖减少了人工与物资消耗,精细化管理提升了生猪成活率与生长效率,全流程的成本管控让公司的单位养殖成本显著低于行业平均水平。这种成本优势,让企业在猪价低迷期仍能保持稳定的盈利能力,在行业上行期则能收获更多收益,成为穿越行业周期的核心支撑。

第四,稳健的经营策略,保持较强的抗风险能力。生猪养殖行业的周期波动不可避免,而牧原的稳健经营策略,让企业在历次周期中都能站稳脚跟。在行业上行期,不盲目扩张产能,而是稳步推进布局,注重产能质量与经营效率;在行业下行期,坚持练好内功,通过降本增效、优化产能结构、提升管理水平抵御压力。公司高度重视现金流管理,保持合理的资产负债结构,2025年前三季度经营活动现金流净额达285.80亿元,充裕的现金流为生产经营、研发投入和产能布局提供了坚实支撑,让企业在周期波动中始终拥有充足的抗风险底气。

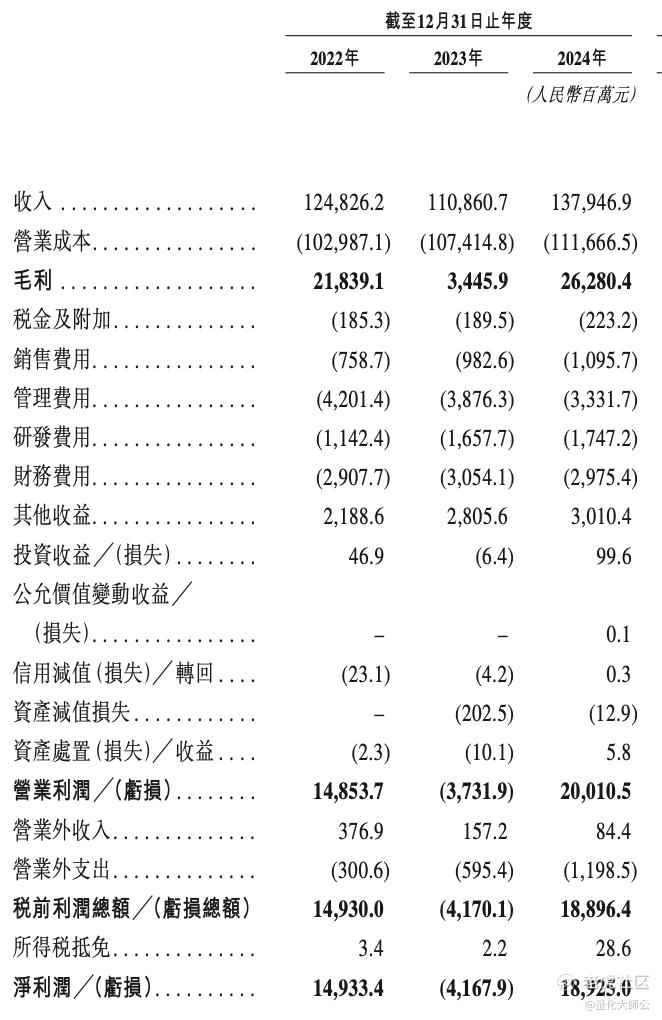

四、财务基本面解析:数据印证实力,经营质量持续优化

财务数据是企业经营能力的直接体现,从牧原股份最新披露的财务数据来看,在行业整体处于微利竞争的背景下,公司实现了营收与利润的稳定增长,资产负债结构持续优化,经营质量稳步提升,展现出良好的发展韧性。

营收端,2025年前三季度公司实现营业总收入1117.90亿元,保持稳定增长态势。规模化养殖的优势叠加全国化的布局,让公司的生猪出栏量稳步提升,成为营收增长的核心驱动,即便在猪价波动的背景下,仍能保持营收基本盘的稳定,体现了龙头企业的规模优势。

利润端,2025年前三季度公司实现归母净利润147.79亿元,基本每股收益2.74元。在行业平均养殖成本居高不下的情况下,公司凭借核心的成本控制能力,实现了可观的利润水平,这一数据充分印证了公司成本优势的有效性,也体现了企业在微利时代的盈利能力。

资产负债与现金流方面,截至2025年9月末,公司资产合计1807.56亿元,负债合计1003.16亿元,资产负债结构相较年初得到明显优化,负债压力逐步缓解。经营活动现金流净额达285.80亿元,充裕的现金流不仅能保障公司日常生产经营的顺利推进,更为研发投入、产能布局、海外拓展提供了坚实的资金支撑,财务状况更趋稳健。

整体来看,牧原的财务数据没有短期的爆发式增长,而是呈现出稳中有进的态势,营收、利润、现金流的匹配度较高,这种稳健的财务表现,在周期属性较强的农牧行业中,更具价值。

五、募资用途规划:聚焦核心战略,打开长期成长空间

牧原股份本次H股招股的募资净额,全部围绕公司核心发展战略展开,每一笔资金的使用都有明确的规划,聚焦于国际化布局、技术创新与运营资金补充,既贴合行业发展趋势,也符合企业自身的发展节奏,为公司的长期成长打开空间。

60%的募资净额将用于海外市场布局,推进国际化战略落地。重点布局越南等东南亚国家,这些地区人口众多,生猪养殖需求旺盛,且行业仍处于规模化升级的初期,具备较大的发展潜力。公司此前已在东南亚设立子公司,落地了高科技养殖项目,积累了海外市场运营的经验。本次募资将进一步加大海外投入,把国内成熟的智能化养殖技术、全产业链布局模式推广至海外,同时通过海外收购、战略联盟等方式整合当地资源,逐步构建全球生猪养殖布局,打造国际化的养殖品牌。

30%的募资净额将用于全产业链研发创新。重点投入育种技术、智能养殖系统升级、疫病防控技术、绿色养殖技术等核心领域,巩固公司在技术上的优势。在行业智能化绿色化转型的背景下,持续的研发投入是保持技术领先的关键,公司将通过组建更强大的研发团队、与科研机构合作等方式,攻克行业技术难题,进一步优化核心生产指标,将技术壁垒筑得更高,让技术创新成为公司持续发展的动力。

10%的募资净额将用作营运资金及一般企业用途。为公司的日常经营运转、各项战略举措的落地提供充足的流动性支持,保障公司在行业波动、海外拓展过程中的经营稳健性,同时为后续可能的产业整合、项目布局预留资金空间,让公司的发展更具灵活性。

从募资用途可以看出,公司的布局并非追求短期的规模扩张,而是着眼于长期的核心能力提升与市场拓展,每一笔资金都花在“刀刃上”,这种清晰的战略规划,让企业的长期成长更有迹可循。

六、打新价值核心逻辑:理性看待,把握农牧赛道优质标的

结合行业发展趋势、企业核心竞争力、招股细节与资本市场环境,牧原股份本次H股招股,是港股市场布局农牧赛道优质标的的重要契机,其打新价值并非源于短期的题材炒作,而是基于产业价值与龙头优势的理性体现,核心逻辑有四点。

其一,赛道稀缺性显著,填补港股农牧龙头标的空白。港股市场以金融、消费、科技等板块为主,农牧行业的优质标的相对稀缺,尤其是像牧原这样具备全产业链布局、核心技术优势、稳健经营能力的头部企业,更是稀缺。本次上市填补了港股市场优质农牧龙头的空白,为投资者提供了多元化的资产配置选择,也让投资者能够分享生猪养殖行业高质量发展的红利。

其二,行业趋势加持,龙头企业将充分受益于集中度提升。生猪养殖行业集中度提升是不可逆的长期趋势,中小散户逐步退出,市场份额持续向龙头企业集中,牧原作为行业头部企业,凭借成本、技术、规模优势,将成为这一趋势的最大受益者。随着行业集中度的提升,公司的市场份额将稳步扩大,长期成长具备坚实的产业基础。

其三,资本认可度高,为打新提供一定的安全边际。14家顶级机构出任基石,涵盖产业资本、公募基金、私募基金、保险资金等,多元的基石阵容不仅为本次发行提供了坚实的资金支撑,更体现了资本市场对公司长期投资价值的认可。基石投资者锁定期6个月,为股价提供了一定的稳定支撑,降低了短期波动风险;三大顶级投行联合保荐,保障了发行过程的规范性,进一步提升了打新的安全边际。

其四,布局门槛友好,适配普通投资者参与。本次招股入场费约3939.34港元,定价与每手股数的设置,让普通投资者都能轻松参与,无需高额资金即可布局全球生猪养殖龙头。相较于港股市场部分高价标的,这样的门槛设置,让更多投资者能分享企业发展的红利。

当然,我们也需要理性看待农牧行业的周期属性,生猪价格波动、疫病防控、政策调整等因素,仍会对企业的经营产生影响,这也是投资农牧赛道标的需要关注的风险点。但从长期来看,依托龙头企业的核心竞争力,这些风险都能通过完善的体系进行有效应对。

七、总结:农牧赛道龙头,长期价值值得关注

牧原股份本次H股招股,不仅是企业自身A+H双资本布局的里程碑,更是生猪养殖行业高质量发展的缩影。从二十余头猪到全球生猪养殖头部企业,三十余年的深耕,让公司在产业链、技术、成本、经营上形成了独特的优势,构筑起穿越行业周期的硬核实力。

在生猪养殖行业告别粗放增长、迈入精耕细作的新阶段,成本控制、技术创新、稳健经营成为行业发展的核心关键词,而牧原在这些方面均走在行业前列。本次赴港上市,公司借助港股资本市场的平台,聚焦国际化布局与技术创新,进一步提升核心竞争力,从国内龙头向全球生猪养殖龙头迈进的步伐愈发坚定。

对于港股打新投资者而言,牧原股份并非短期的炒作标的,而是一只具备长期产业价值的核心标的。行业集中度提升的长期趋势、企业坚实的核心竞争力、资本市场的高度认可,叠加友好的参与门槛,让这只标的成为农牧赛道打新的优质选择。在理性看待行业周期风险的前提下,这只深耕行业三十余年的生猪龙头,值得重点关注。

风险提示:本文仅为基于公开信息的分析参考,不构成任何投资建议。港股打新及投资存在一定风险,生猪养殖行业受猪价波动、疫病防控、政策调整、海外市场经营等因素影响较大,投资者需结合自身风险承受能力,理性做出投资决策。

精彩评论