卓正医疗是中国的私人医疗服务机构,目标群体是具有较强购买力及偏好更个性化护理的大众富裕人群,大众富裕人群是指人均年可支配收入超过人民币20万的人口群体。卓正涉足科室有:儿科、齿科、眼科、皮肤科、耳鼻喉及外科、内科、妇科及其它。

2024年,私立中高端医疗服务机构**国中高端医疗服务市场总收入约66.5%及**国医疗服务行业总收入约5.6%。根据弗若斯特沙利文的资料,中国私立中高端医疗服务市场的总收入从2020年的人民币1930亿元增长至2024年的人民币4263亿元,复合年增长率为21.9%。预计2024年至2029年将继续以14.3%的复合年增长率增长,到2029年达到人民币8314亿元。

按2024年收入计算,公司是中国第三大私立中高端医疗服务机构,市场份额为2.0%。在更广泛的中高端医疗服务市场中,公司2024年的市场份额约为0.1%,也可能在一定程度上与公立及非综合性医疗机构展开竞争。

本次全球发售募集资金按中位数计算净额2.19亿港元,约35%用于通过打造一个医疗人工智能应用的专业人才库、与领先的科研机构及公司开展战略合作以及外部采购;约30%用于升级现有医疗服务机构及设立新的医疗服务机构;约25%用于在适当机会出现时,收购一线城市及新一线城市中业绩良好的医疗服务机构。约10%用作营运资金及其他一般公司用途。

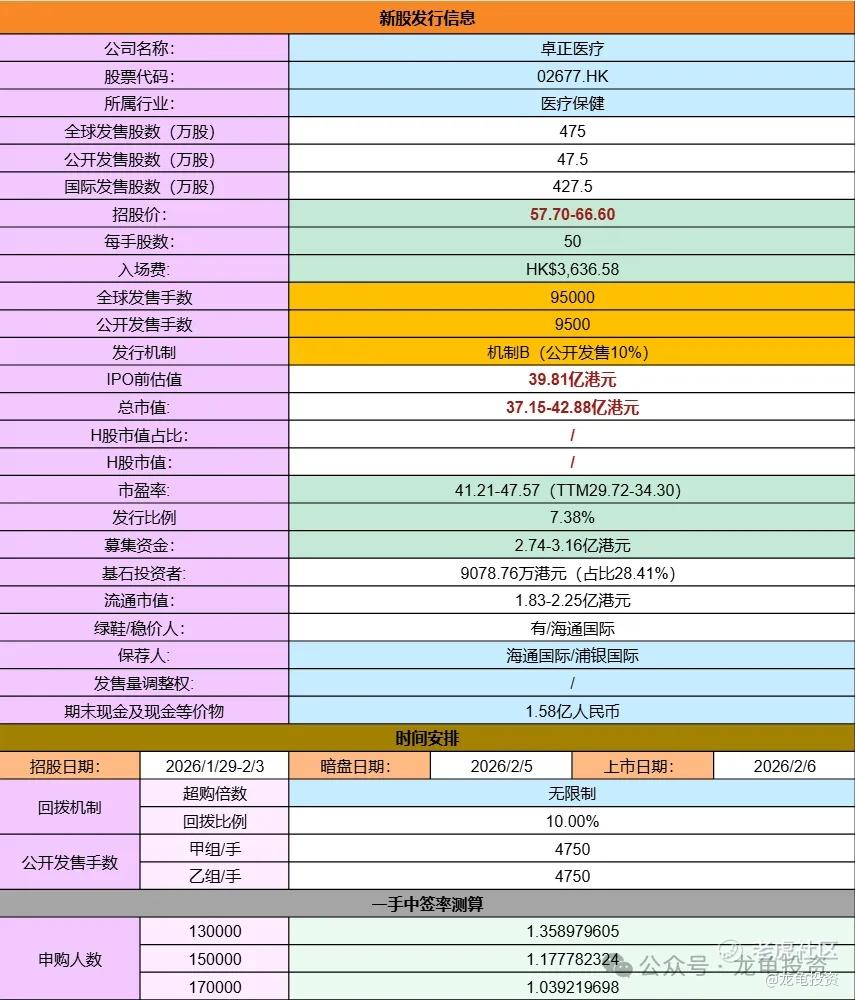

招股信息:

全球发售股数475万股,每手股数50股,入场费3636.58港元,本次采用机制B发行,总计发行手数9500手,甲乙组各分4750手,截止发稿孖展倍数44.13倍,热度不错,好不容易来一个黄花大闺女,估计大伙都比较兴奋,预计13-17万人申购,一手中签率1%,全员抽签!

财务情况,卓正22年营收4.73亿、23年营收6.9亿、24年营收9.59亿;复合年增长率42.4%;25年Q3营收6.96亿,较上年同期营收6.15亿,增长13.17%;

22年毛利4398万元、23年毛利1.34亿元、24年毛利2.26亿元,25年Q3毛利1.67亿,较上年同期毛利1.52亿,增长9.86%;

22年净亏损-2.22亿、23年净利-3.53亿、24年净利8022.7万,25年Q3净利8321.1万,较上年同期净利5216.3万,增长59.52%;

卓正财务表现明显优于私立中高端医疗行业平均增速,未来中国富裕人群增长潜力巨大,随着老龄化的到来,私立中高端综合医疗服务机构也会引来较大增量窗口。

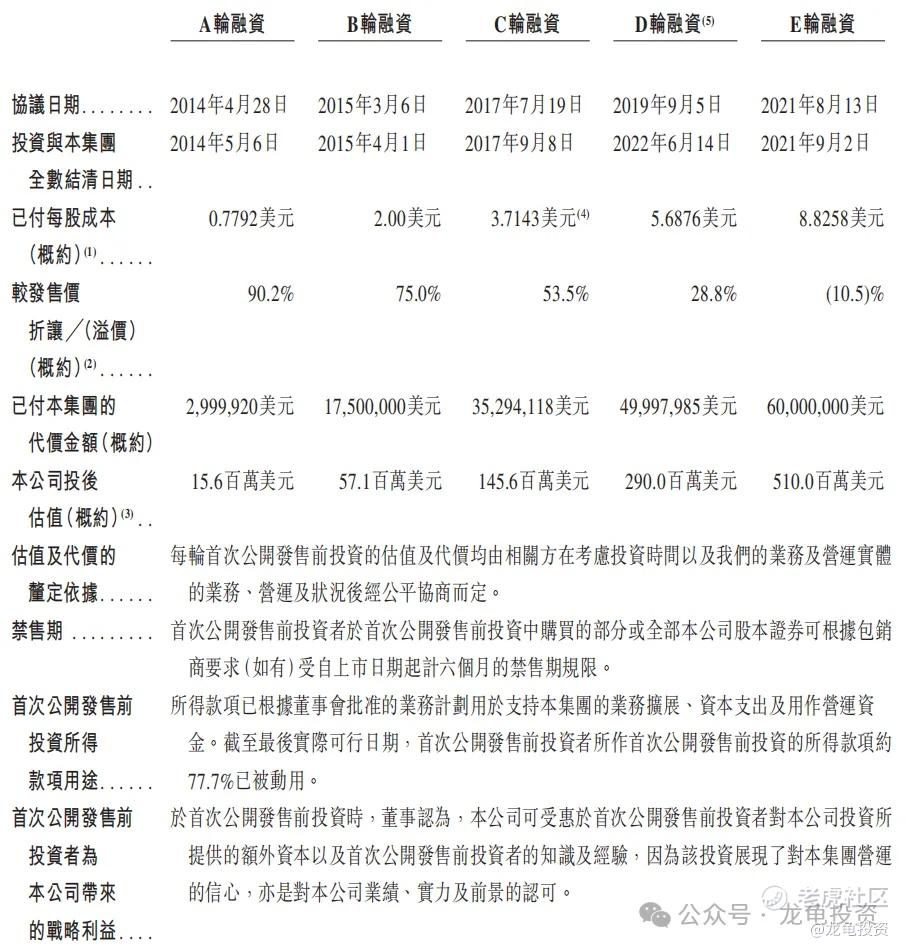

IPO前公司总共完成5轮融资,E轮融资完成后,公司估值5.1亿美元,约合39.81亿港元;每股成本8.8258美元,约合68.89港元,较发售价溢价10.5%;禁售期6个月。值得一提的是IPO前E轮融资是腾讯投的6000万美金。

本次引入4位基石机构,认购9078.76万港元,占比28.41%,禁售期6个月;基石中分别有腾讯系(微盟、明略科技)、何小鹏、金域医学。

国内可比公司固生堂、瑞尔集团等,一个中医连锁门诊,定位中高端;一个高端口腔连锁;国际可比公司Teladoc Health、莱佛士医疗,整合对比过来,卓正医疗估值在合理区间,现在主要看点是卓正所代表的资本方,腾讯、何小鹏,专业领域有金域医学站台,形成正向螺旋。

这一阵到处是A/H二婚股,好不容易来一个周正的“黄花大闺女”,可想而知,最致命的是人家不仅长得周正,还不漫天要价,最最最关键的是人有个有钱的家族,这还不抢着娶?中不中是一回事,努没努力又是另一回事。

精彩评论