真正看财报、搭模型、做DCF,预测上市公司业绩最准的价投博主:

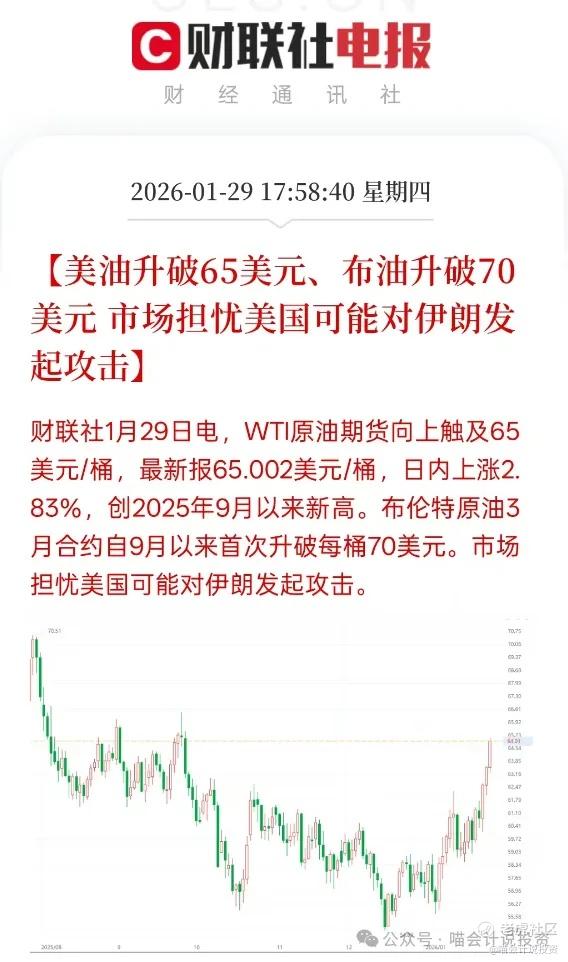

美油升破65美元、布油升破70美元

财联社1月29日电,WTI原油期货向上触及65美元/桶,最新报65.002美元/桶,日内上涨2.83%,创2025年9月以来新高。布伦特原油3月合约自9月以来首次升破每桶70美元。市场担忧美国可能对伊朗发起攻击。

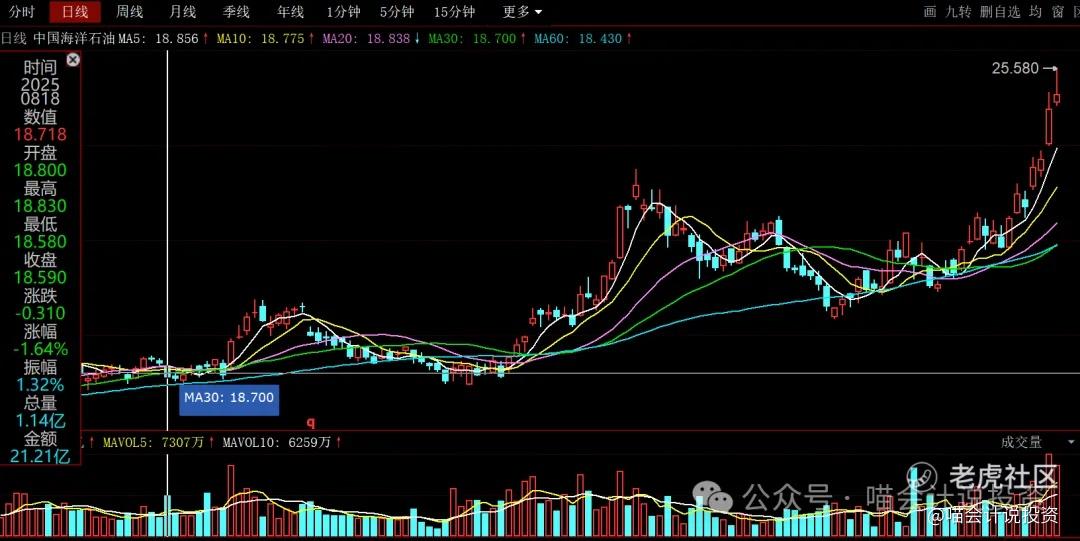

中海油盘间触达25.58港元,又创历史新高!

中海油港股2026年1月29日盘中触及的25.58港元,为历史新高。此前1月29日午盘曾以25.28港元创当时新高,随后盘中继续上探至25.58港元,刷新历史纪录。

昨天写的《中海油港股股价盘中触及25.04港元,再创52周新高!金银叙事型业绩VS石油现金型业绩!》,跟大家聊了“三重因素共振促油价上涨”,今天油价的继续上涨还是这些因素的延续。

也跟大家聊了“石油股股价跑赢油价的核心逻辑”,同样是黄金、白银、有色股价跑赢金价、银价和铜价,但是石油股股价跑赢油价的逻辑更严密、更真实。但是我们看到目前石油股的股价上涨远比黄金股、白银股的股价上涨来得克制。

投资中海油的最佳时机!

看到中海油股价涨了,很多小伙伴纷纷跑来问喵老师:“现在的价格,还能不能买,是买港股好,还是买A股好?”说实话,这样的问题很难回答。因为喵老师觉得好的时机和价格,都喊过大家了,你置若罔闻,现在股价涨起来了,才想起来。

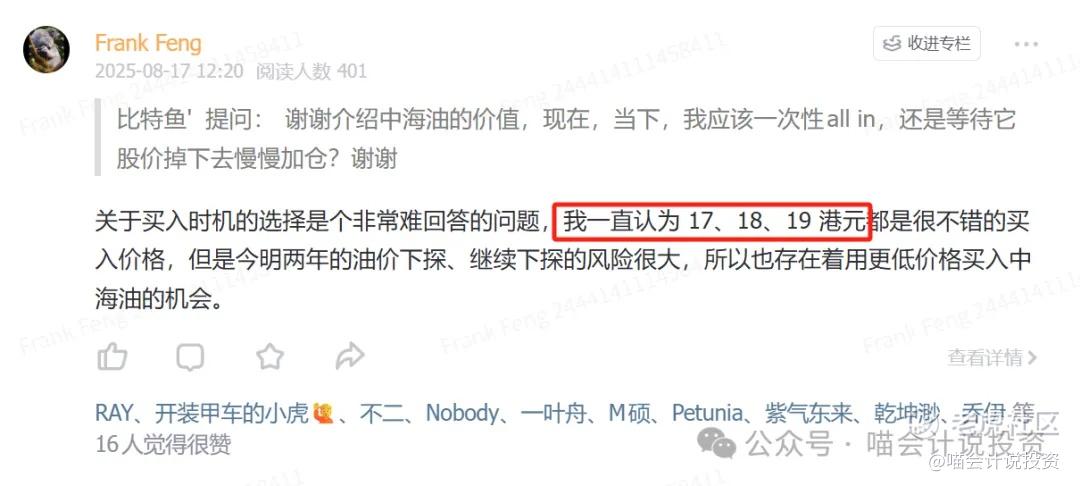

去年8月17日的时候,喵老师曾经在星球上回答过粉丝这样一个问题,原话截图如下:

那个时候的股价在18-19港元的位置,各项数据都很好,你偏要蹲更低的价格,那只能随你。你如果先跑去炒了有色、AI,赚了好几倍,再回来买25港币的中海油,那当然更优了。

去年4月7日关税战的时候,喵老师在雪球上做了一个组合(一共就两个组合,而且永不调仓,就是用来观察该次投资决策的长期收益率如何),其中配置了30%的中海油,一共也就297天时间。

怎么看中海油股价贵不贵!

中海油近年的ROE通常在18%到19%之间(剔除2022年油价特别高的数据),这个数据其实是很高的,因为1)2000多亿的现金严重摊低了ROA和ROE,2)不到30%的资产负债率,杠杆用的太少,导致同样的ROA贡献了较低的ROE。

所以PB是衡量中海油股价是便宜是贵的主要依据,而同样的“B”卖的贵不贵,同时要看当年油价和油价中枢偏离程度,简单说就是油价越贵,B可以卖的贵一些。

从这张表格可以发现,2021年和2022年中海油的股价是便宜到多“令人发指”的程度!而且是2022年油价已经起飞了,股价就是不起来。2023年因为油价进入下降通道,股价就起不来了。

反倒在油价“挨揍”的第二年,也就是2024年,中海油股价被恶炒,加上各路大V的吹票,在年中甚至涨到了23港元的高价!也就是喵老师一直骂的,把19块的车开到了23块。

从表格中可以清楚地看到2024年全年均价19港元是偏贵一丢丢(3%)的,23港元则更是坑爹价。而2025年因为B继续增厚(净利润未分配掉的部分),全年均价依然是19港元左右,就显得略微便宜了,全年最低价15.50港元则是性价比满满。

中海油真正的增长引擎!

大家买股票都喜欢买增长,银行、白酒和移动通信因为没有增长想象力,所以价格(在今天之前)跌跌不休,有色因为是量价齐升,所以股价是以火箭速度蹿升的。

中海油真正的增长引擎是2023年开始的逆周期扩张——每年砸1300亿的CAPEX。拿的是价跌量增的剧本,所以市场意见分歧很大,有分歧,才有机会。2025年,已经出现第一个拐点,布油全年均价比2024年跌超10美元(-15%),但是全年收入可以做到和2024年基本打平。

如果让有色价格跌15%,甚至三年跌32%,都不知道要亏成什么样子了。中海油2025年还可以妥妥的录得1200亿+的归母净利润,砸完1300亿的CAPEX,还能有约800亿的自由现金流。看看那些眉飞色舞的有色,大部分的真实自由现金流都是两年为负的。

因为这个增长引擎,在2023、2024和2025年被价跌掩盖住了;一旦价跌势头放缓,净利润就能开始增长;一旦切换到价格上涨剧本,净利润就是爆发式增长。这点又是远远优于有色的,有色因为各项固定资产、无形资产历史摊销过慢的问题,只要价格涨幅太慢,净利润就会下降,甚至录得亏损。这同时也解释了为什么石油上市公司的利润质量和“含金量”远高于有色。

结论

再来回答“25港币的海油,还能不能上车?”的问题。因为没人能预测油价,所以短期股价波动,也无法预测。如果你想看五年、十年,那是星辰大海;如果你想一年十倍,那请出门左转拥抱AI,或者出门右转拥抱有色。

昨晚的培训《培训视频——中海油VS有色》说了很多,有时间建议好好看看。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论