$特斯拉(TSLA)$ 在盘后公布2025年第四季度业绩,盈利超预期、营收基本符合预期,但全年营收录得公司历史上首次同比下滑。在传统汽车业务承压的背景下,特斯拉正加速将核心叙事重心转向自动驾驶、Robotaxi以及Optimus人形机器人等AI驱动的新增长引擎。

财报公布后,特斯拉股价在盘后交易中一度上涨逾3%,随后涨幅收窄,反映市场对“短期基本面压力”与“长期AI想象空间”的博弈仍在持续。

一、Q4业绩超预期,但难掩全年颓势

Q4业绩亮点:

营收:249亿美元,预期为247.9-251.1亿美元,基本符合预期

调整后EPS:0.50美元,高于市场预期的0.45美元

运营收入:14.1亿美元,超出市场预期的13.2亿美元

毛利率:20.1%,同比提升386个基点,远超市场预期的17.1%

然而,这些短期亮点无法掩盖更深层的结构性问题。第四季度营收同比下降2.4%-3.1%,已出现连续三个季度下滑。更值得关注的是,2025年全年营收从2024年的977亿美元降至948亿美元,同比下降3%,这是特斯拉有史以来首次录得年度营收负增长。

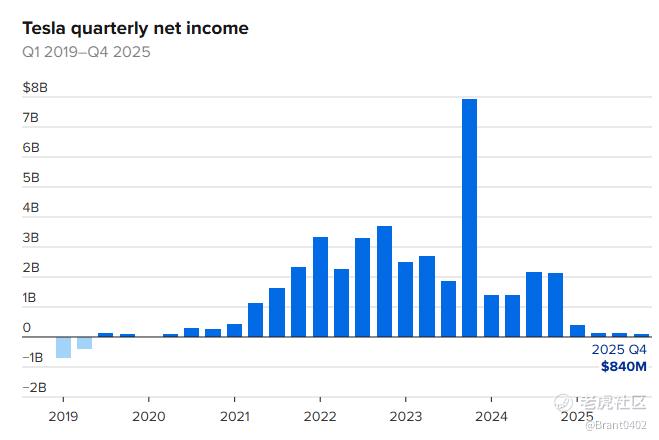

此外,尽管Q4毛利率表现强劲,但净利润数据揭示了更严峻的现实:

Q4净利润:8.4亿美元(每股0.24美元),同比暴跌61%

运营费用:同比飙升39%,主要由AI和研发项目驱动

这一利润率的剧烈收缩反映出特斯拉正处于战略转型的关键阶段——从传统汽车制造商向AI驱动的科技公司转变,短期内必然带来高昂的研发和资本支出。CFO Vaibhav Taneja明确表示,2026年资本支出预计将达到200亿美元,投向新工厂、Optimus机器人和AI计算资源。

二、核心业务分析:汽车销售疲软,新业务接棒

1. 汽车业务:多重逆风下的销量困局

交付数据惨淡:

Q4全球交付量:418227辆,同比下降15-16%

全年交付量:164万辆,同比下降8.6%,连续第二年年度销售下滑

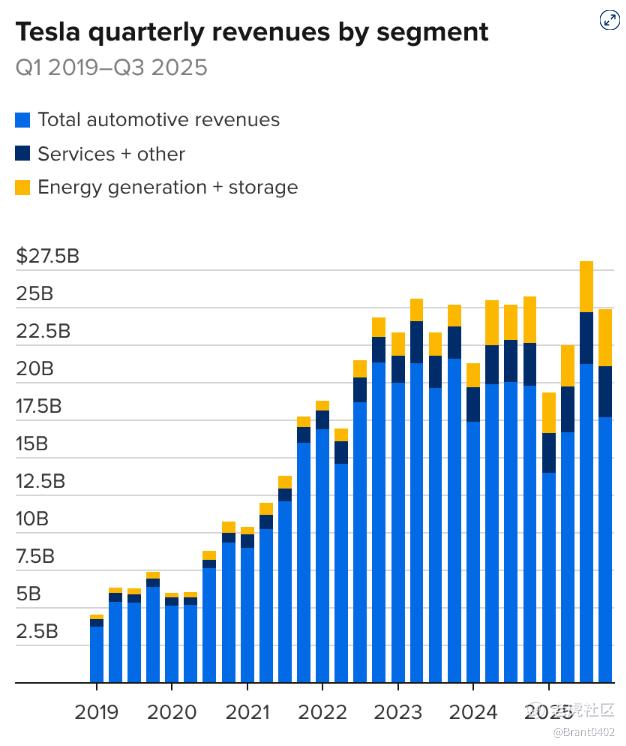

汽车业务营收:177亿美元,同比下降11%

销量下滑的核心原因是多方面的:

l 产品老化与竞争加剧

Model S和Model X(分别于2012年和2015年首发)即将停产,马斯克宣布将"光荣退役"。

中国市场面临比亚迪等本土品牌的激烈竞争。

传统车企加速电动化,市场竞争白热化。

l 政策与消费者情绪双重打击

美国联邦电动车税收抵免在Q3末取消。

CEO马斯克的政治立场(与特朗普合作、支持欧洲极右翼)引发消费者抵制,全年持续发酵。

监管积分收入下降,进一步拖累营收。

l 产品策略调整

降价策略(Model Y和Model 3标准版)未能有效刺激需求。且产品线更新缓慢,缺乏革命性新品。

2. 新兴业务:储能与服务成为增长引擎

在汽车业务承压的背景下,新兴业务板块成为亮点。

能源发电与储能

营收:38.4亿美元,同比增长25%

储能部署:14.2 GWh,同比增长29%

Megapack 3预计2026年开始量产

服务及其他业务

营收:33.7亿美元,同比增长18%

这些业务虽然规模仍小,但增速显著,为特斯拉的多元化战略提供了支撑。

三、未来增长引擎:FSD、Robotaxi与Optimus正在加速落地

1. FSD与Robotaxi:自动驾驶的商业化加速

马斯克在财报电话会议上明确表示:"我们真的在向基于自动驾驶的未来迈进。" 这一表态标志着特斯拉战略重心的根本性转移。

FSD进展:

活跃订阅用户:110万,2025年翻倍增长。

取消一次性购买选项,全面转向订阅模式(99美元/月)。

继续寻求中国和欧洲的监管批准。

Robotaxi商业化路线图:

奥斯汀试点:已在有限范围内移除安全驾驶员,实现真正的无人驾驶载客

扩张计划:2026年上半年进入7个新市场(达拉斯、休斯顿、凤凰城、迈阿密、奥兰多、坦帕、拉斯维加斯)

Cybercab量产:预计2026年上半年开始量产

车队规模:摩根士丹利预测年底将有1000辆Robotaxi上路

这一战略的激进程度令人瞩目。Wedbush分析师Dan Ives指出,华尔街正处于"十字路口",多空双方在激烈辩论Robotaxi时代到来的速度。

2. Optimus人形机器人

如果说Robotaxi是特斯拉对出行领域的重构,那么Optimus则是对劳动力市场的颠覆性押注。

特斯拉对Optimus的定位是"双足智能机器人,能够完成从工厂工作到看孩子的所有任务"。这一愿景若能实现,将从根本上改变特斯拉的商业模式和市值天花板。

产品进展

Optimus V3:计划2026年Q1推出第三代Optimus,这是首款为大规模生产设计的版本

生产计划:2026年底前开始量产,最终产能目标为每年100万台

工厂改造:弗里蒙特工厂的Model S/X生产线将全面转产Optimus

销售预期:马斯克表示Optimus销售将在2027年启动,尽管他的时间表向来激进。

3. xAI投资:构建AI生态闭环

1月16日,特斯拉宣布向马斯克旗下的AI初创公司xAI投资20亿美元,购买其E轮优先股。这一举措意义深远:

xAI的核心产品Grok(大语言模型)可为特斯拉的FSD和Optimus提供底层AI能力。两者结合旨在加速AI在物理世界(机器人、自动驾驶)的落地。

总结

特斯拉2025年Q4财报呈现了一个典型的"转型期公司"特征:短期业绩承压,但长期故事诱人。

从财务层面看,首次年度营收负增长和净利润暴跌61%是不容忽视的警示信号。传统汽车业务的萎缩速度超出预期,而新业务的商业化进度存在高度不确定性。

从战略层面看,马斯克正在进行一场前所未有的豪赌——同时押注自动驾驶、人形机器人和AI生态。如果成功,特斯拉将不再是一家汽车公司,而是重新定义交通、劳动力甚至人类生活方式的科技巨头。

精彩评论