很多投资者做投资时,研究价值、成长,再细分一些,研究大盘价值、小盘价值、大盘成长、小盘成长,以及各种类型策略。

当从价值变成了成长,就会质疑是否是做价值投资。

但是,成长与价值是同根同源,好公司好价格,很多因素是分不开的,因为价值投资是一种普世智慧,是投资理念,而不是一种投资策略。

(一)关注企业内在价值与投资安全边际的四大基石,即关注ROE、分红、稳定、现金流等因子。

ROE(净资产收益率):衡量价值的“效率核心”。持续的高ROE往往意味着企业拥有强大的竞争优势,即经济护城河,如品牌溢价、成本控制或特许经营权。

现金流:验证盈利的真实性。利润容易造假,但现金流尤其是经营性现金流,不易造假,而且代表了企业的造血能力。现金流是一切价值实现的根基:它支撑资本开支、应对债务、并为分红和回购提供源泉。没有现金流支持的利润是空中楼阁,强劲的现金流则为企业生存与发展提供了坚实保障。

分红:彰显诚信与回报的“承诺兑现”。持续稳定的现金分红,是管理层尊重股东回报、财务稳健自信的强烈信号。它并非单纯追求高股息率,而是强调可持续性。分红将部分盈利真实现金返还股东,有了可预测的当期回报,在市场波动时成为股价的“稳定锚”,是能穿越周期的宝贵现金流来源。

稳定:业务稳定和价格稳定。价值的实现需要时间滋养,因此业务的稳定性至关重要。这体现在盈利、现金流和市场份额的稳定上。稳定意味着企业受经济周期或行业冲击的影响相对较小,其未来盈利的可预测性更强从而股价也相对稳定,使投资者更能有信心地长期持有,陪伴优秀企业成长,从而真正享受到复利的魔力。

以上四点本质上是寻找那些生意模式优秀、财务扎实、管理层可靠的公司,从而在价格低于内在价值时买入,与时间做朋友,实现财富的稳健增长。

(二)用Smart Beta策略指数做组合:红利质量指数、800自由现金流指数、港股红利低波指数

构建稳健收益组合:在不确定的资本市场中,寻求收益与风险的平衡。用ROE、分红、稳定、现金流因子做好Smart Beta策略指数组合,追求长期稳健回报。

因为单一资产或策略往往难以应对复杂多变的市场环境,所以有了科学的资产配置能在不同风向中保持前行。

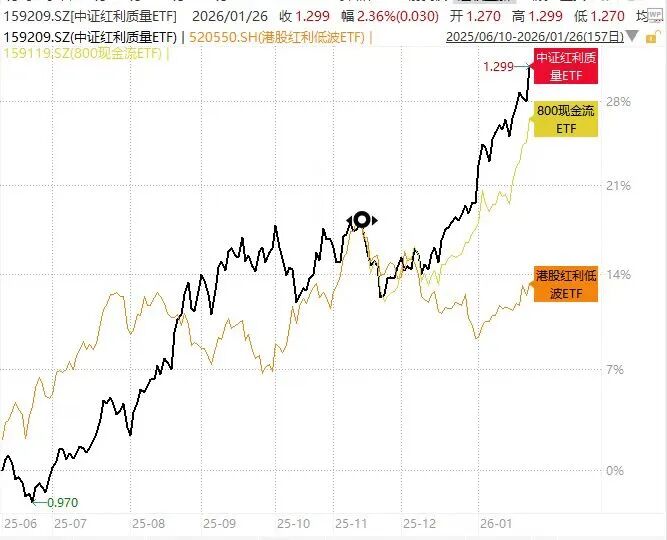

中证红利质量ETF (159209.SZ):聚焦A股核心分红能力和盈利能力的上市公司。其筛选标准不仅看重股息率,更强调公司的盈利能力(如ROE)、盈利稳定性及财务质量。它旨在从A股中用高股息率保证一定的估值安全边际的同时,挑选出那些既能持续高分红、又具备良好增长底蕴的“质量型”红利股。区别于传统红利最显著的特点是,当前的持仓中不含银行股,却重仓有色为第一大权重股,也正因为此,它成为了2025年A股收益唯一站上20%的红利ETF。投资该ETF,相当于在获取股息收益的同时,拥抱了A股市场中基本面扎实、具备长期竞争力的核心资产,有效规避了部分单纯高股息但增长乏力的“价值陷阱”。简而言之就是前面那句话“好公司好价格”。

港股红利低波ETF (520550.SH):拥抱港股高息与防御特性,追踪港股通范围内的红利低波指数,重点布局股息率高且股价波动率低的港股。当前港股市场估值处于历史相对低位,部分优质金融、地产、公用事业等传统板块公司提供着极具吸引力的股息回报。“低波”特性则赋予了组合良好的防御性,能在市场震荡中减小净值回撤。此外,配置港股资产也实现了地域分散,有助于分散单一市场风险。

800现金流ETF (159119.SZ):深耕企业造血能力之本,追踪沪深800指数样本股中现金流充裕的公司。充裕的经营性现金流是企业生命力的直接体现,是持续分红、研发投入、抵御风险的坚实基础。投资于现金流“王者”,本质上是投资于企业强大的内在营运能力和财务安全性。这类公司在经济周期波动中往往表现得更具韧性,能为组合提供扎实的“压舱石”作用。

做个组合构成一个“红利收益+质量增长+防御稳健”的三角稳固结构:

收益来源多元化:AH股市场;

风险特征互补:当市场偏好成长时,红利质量部分可能受益于公司质量;当市场避险情绪升温时,港股高息与低波特性,以及A股的现金流优势将共同发挥防御作用;

穿越周期潜力:红利策略在利率下行或市场震荡期通常表现相对较好,现金流充裕的公司能更好地应对经济下行压力,低波因子有助于平滑组合波动。

三者结合,提升了组合适应不同宏观经济阶段和市场环境的能力。

动态调整维度:

基于估值:定期关注三只ETF所追踪指数的估值水平(如市盈率、市净率、股息率)。相对估值更具吸引力的品种,可考虑适度超配。

基于宏观环境:当国内经济复苏明确、利率环境稳定时,可略微向中证红利质量倾斜,以捕捉质量增长。当市场不确定性升高、波动加大时,可适当提升港股红利低波和800现金流的权重,增强防御,前者代表愿意分红的企业,后者代表有实力分红的企业。当港股市场出现显著估值修复信号或政策利好时,可阶段性增配港股红利低波。

基于再平衡纪律:每半年或一年,或当任一资产比例偏离初始权重超过一定幅度时,进行强制性再平衡,卖出部分上涨较多的资产,买入下跌或滞涨的资产,这本质上是一种“高抛低吸”的纪律性操作。

任何策略都有不应期,比如最近市场牛市中,红利策略和现金流策略明显偏弱,甚至蓝筹中的食品饮料等板块一直很弱,银行板块都开始走弱,今年以来无论是做红利策略、现金流策略,还是做蓝筹策略,都是很容易亏损。

投资者感到还不如追热点,这就是策略的不应期。但是,策略之中也有分化,虽然牛市普涨行情中,红利、低波策略可能阶段性跑输高beta的成长风格,但是今年以来以中证红利质量ETF(159209.SZ)、港股红利低波ETF(520550.SH)、800现金流ETF(159119.SZ)构建的资产配置方案,仍然战胜了市场。

如果回避了这些稳健的策略,又去追了热点,最终往往热点是极少数人的胜利,多数投资者跑输了以上三只ETF的稳健策略构成的组合。

历史业绩不代表未来,任何优秀策略都有失效的时候,所以也保证了优秀策略的长期有效。

中证红利质量ETF(159209.SZ)、港股红利低波ETF(520550.SH)、800现金流ETF(159119.SZ)是一个立足价值、兼顾质量与防御、实现跨市场分散的理性选择。

红利为锚,提供持续收益;质量为舵,指引长期方向;现金为舱,抵御风浪颠簸。

投资者通过理解其内在逻辑,并结合自身的风险承受能力与市场判断进行动态管理,有望在充满不确定性的市场海洋中,更稳健地驶向财富增值的彼岸。记住,成功的资产配置,始于严谨的选择,成于坚持的纪律。

通过ETF配置,仓位较足、实时价格跟踪比较准确、资金运作透明、交易灵活方便、摩擦成本费用极低,最重要的就是费率低,以上三只Smart Beta 指数基金均为年管理费率0.15%,托管费率0.05%,年费率合计0.20%。属于指数基金费率的最低档。省到就是赚到。

(三)在胜率高的基础上,可以适当争取一下高赔率,同时情绪稳定。

建立Smart Beta策略组合,因为分散配置,行业中性,类似宽基指数,又能优中选优,所以是个长期胜率高的组合。

很多新股民是冲着市场牛市气氛入市的,有着一买就涨的执念,急于求成,但现实是并不适合大部分人。结果,在市场中一年赚几倍的有的是,几年赚一倍的却没有多少。

不能把运气当能力,而有了运气不可能一次就暴富,又不可能一直有运气,所以把运气当成能力了,怎么赚的就怎么亏了。

无论是我们的人生,还是我们的组合,要做胜率高的事情,可以适当挑战一下高赔率的事情,也就是用小仓位押注高弹性的标的,只要能够承受得住。

实际上,指数基金在每期调仓后至下次调仓前,权重股都会因为涨跌而发生仓位变化,能够上涨的仓位自动上升,越上涨越能够拉升组合收益,不断下跌的仓位自动下降,越下跌越对组合造不成多少影响了。

所以往往我们发现,重仓股中多数下跌,少数上涨了数倍,成了指数中的重仓标的,高赔率是这么来的。虽然事前抓不住,但是只要能拿住,还是能够享受到高赔率的上涨。一是用小仓位的配置一些高弹性的标的,一是直接通过配置指数基金,按照指数规则长期拿住优秀标的,实现享受上涨的过程。

有了投资体系,能够情绪稳定,利用别人不稳定的情绪盈利,市场往往不缺机会,而缺理性的投资者。

做一些持股收息、红利低波的跨市场的股票指数基金,有利于投资者长期稳定的获得收益。

精彩评论