©读懂消费原创/出品

作者:杨扬

编辑:夏益军

2025年三季度,白酒业绩集体出清后,最乐观的投资人已经预期:白酒底部已至,后续有望反弹。如今随着白酒的年度预报的陆续发出,这个乐观预期怕是达不到了。

四季度,白酒依然没走出寒冬,目前已发布2025年业绩预告的4家酒企,只有一家酒企确定能在四季度盈利。曾经那个液态印钞机到了这般境地,是很多人想不到的。

业绩下滑后,白酒也暴露了新问题。

连续下滑的利润已经影响了酒企的分红能力。洋河之前承诺,25年、26年每年分红金额不低于70亿。但业绩预告发出后改成了:25年-27年,每年现金分红不低于净利润的100%。

明眼人都看的出来,这种调整多少有点像,“富二代不给女人钱花仍然很多女人围绕在身边,甚至倒贴,穷小子有很大承诺却没人相信。”而这种变化也不只是洋河一家的问题。

虽然暴露了新问题,但也有好迹象。

酒企终于控制发货了,部分区域的渠道库存有所降低。不过也是因为控制发货,部分酒企的利润下滑幅度会超过终端市场的真实动销。毕竟你曾经享受了拿经销商库房当业绩蓄水池的好处,早晚也要承受蓄水池反噬的代价。

更难熬的是,即使库存有所好转,白酒距离反转也还要很长的路要走。

/ 01 /

年报预告引出的业绩、分红担忧

透过白酒年度预告,会发现白酒的担忧不仅仅是业绩,还有过去的高股东回报能否维持。

先从业绩说起,目前发布2025年业绩预告的酒企有洋河、水井坊、口子窖、金种子酒。四家酒企的业绩压力仍然很大,有酒企竟然还干赔钱了。其中:

金种子酒全年预计亏损1.5亿元到1.9亿元。

洋河虽然全年盈利,但结合业绩预告和前三季度业绩,四季度亏损14.96-19.04亿元。

口子窖四季度也有亏损可能,其四季度净利润是-7991.16万元-8558.84万元。

水井坊是已发布业绩预告中,唯一确定四季度盈利的酒企,但全年净利润下滑71%。

白酒利润大降的原因有很多:渠道中没有被消化掉的库存,一年比一年消费能力下滑的核心消费群体,以及各种被夯实的资产价格,都成了横亘在酒企业绩企稳前的巨大鸿沟。

所以大部分理性投资人都对白酒四季度业绩期待不大。但当洋河发布业绩预告后首个交易日,股价还是大跌9.85%。

这是因为白酒持续乏力的业绩也引出了分红焦虑。

此前高端白酒虽然业绩下行,但服务核心消费者的他们在资产负债表上仍有大量现金,高额的股东回报支撑了酒企的一部分价值。

但正如读懂君此前在白酒的高股息不可持续一文中所说:按当下的业绩走势,大多数酒企的高分红不会一直延续。

不过这一天提前到了,虽然洋河账上还有足够的现金,完成接下来两年,每年分红金额不低于70亿的承诺。

但洋河还是调整了分红计划:2025年度-2027年度,公司每年度现金分红总额不低于当年实现归属净利润的100%。而2025年,洋河净利润是21亿-25亿。

用个不恰当的比喻,这种分红计划的调整就好比,“富二代不给女人钱花仍然很多女人围绕在身边,甚至倒贴,穷小子有很大承诺却没人相信。”本质上反映了白酒分红能力下降的问题,这也是大部分酒企共同遇到的问题。

不过说到底,分红只是锦上添花,想要搞清楚酒企的长期价值,还是要从它的业务入手。

/ 02 /

业绩下滑的幅度失真了

从目前发布年度业绩预告的酒企看,除了金种子酒全年亏损外,其它酒企的全年利润或是膝盖斩,或是腰斩。

其中,洋河全年净利润同比下降62%-68%,水井坊净利润同比下降71%,口子窖净利润同比下降50%-60%。

酒企的利润下滑和白酒需求萎缩是正在发生的,但白酒消费需求显然也很难一年之内像酒企利润那样下滑50%-70%。

实际上,根据白酒自媒体“价投小白鸽”的数据,白酒大省安徽,2025年动销下滑15%–20%。其它白酒大省虽然没有全年数据,但在统计月份以及重点节日期间,动销下滑大多是20%。

酒企利润下降幅度高于动销下滑幅度,主要是受到了“业绩蓄水池”的反噬。

由于白酒给到经销商后,就可以确认收入和利润。此前为了业绩增长,酒企一直给经销商压货,导致很长一段时间内,经销商库房成了酒企业绩的蓄水池。

但雪球越滚越大大,经销商库存已经变成了卖不动的堰塞湖,价格倒挂、经销商退网接踵而来,在加上禁酒令的一击,酒企已经到了不得不为经销商减负的地步。

于是,按照酒类自媒体的数据,部分酒企为了缓解库存,已经减少了下游发货。三季度,上市白酒报表收入下滑,就是减负的数据体现。

但这也导致酒企业绩下滑的幅度高于终端销售下滑的幅度。

比如,三季度某头部酒企利润下滑6成,但真实动销下滑只有10%-20%。之间的差距很大程度上就是为去库存实施的更严格的发货控制,其三季度终端销售的大多是二季度已发出且确认收入的存货。

酒企控制发货,处理库存的动作也和资产负债表数据相互印证:在白酒存货明细中,库存商品是酒企生产出还没卖掉的酒,最能反映酒企的动销情况。

从2020年到2024年,上市白酒企业的库存商品规模从126亿增长到了267亿。但2025年上半年,上市酒企库存商品规模在近几年首次出现同比下降,从2024年上半年的206亿下降到2025年上半年的204亿。

考虑到,三季度因为控制发货使白酒报表集体出清,上市酒企减少的库存商品可能更多是瞄向终端市场,而并不是把库存全转给了经销商。

虽然上市酒企的库存数据在好转,但行业的拐点还没到。

/ 03 /

白酒拐点何时到?

酒企最了解行业水温,它们的业务动作,也能反映出白酒接下来的发展趋势。

根据“价投小白鸽”的调研,大部分头部酒企进入2026年并未强推业绩,而是更关注市场节奏。如山西汾酒不强求开门红,强调稳健增长与市场节奏。泸州老窖26年回款要求与25年持平,对春节及一季度保持谨慎。

酒业的谨慎的业务动作也多少反映出白酒短期内业绩很难反转。

一来,从库存角度看,按照行业存货能支撑白酒消费数年的传言,行业存货的出清并不是酒企在一两个季度的短期时间内能完成的,需要酒企连续多季度的关注渠道存货。

再者,白酒的实际市场规模也还处在下滑阶段。我国白酒市场规模已经连续9年下滑,而根据目前的消费趋势看,行业大概率仍为触底。

逻辑也不难理解,以白酒为代表的老登消费受核心用户消费能力下降,市场持续下行,而以情绪价值为代表的小登消费虽然欣欣向荣,但白酒很难进入。毕竟白酒无法既取悦凡事一人食的年轻悦己一代,又取悦商务酒局上予取予求的alpha male一代。

在中年人喝的少了,年轻人喝的更少的趋势下,华创证券为白酒的总消费量做了测算:预计未来5-10年白酒总消费量会回落企稳在300-350万吨。而2025年我国白酒产量累计为354.9万千升,还未达到机构的测算区间。

那白酒何时才能反转?不妨看看券商的说法。

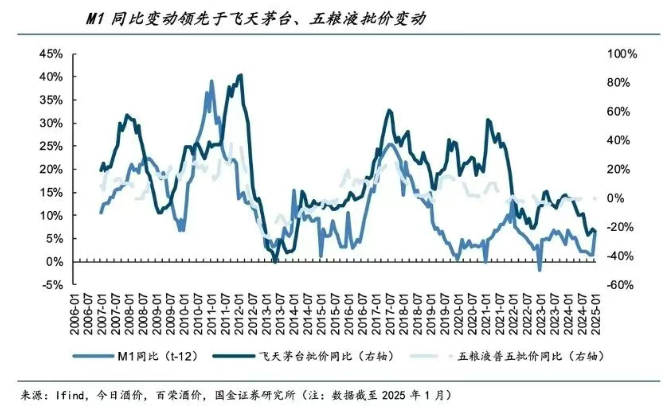

国金证券发现 M1 同比增速是相对前瞻的飞天茅台批价变动指标。且 M1 同比增速领先飞天茅台批价变动约 6~18 个月。原因在于,M1反映了短期流动性水平,流动性宽松可以提升经济活跃度、带动企业和居民端消费。

虽有过去的宏观规律参考,但本轮的白酒危机除了等待消费复苏,还需要解决渠道库存、价格倒挂等历史问题。这也决定了白酒重回增长仍然还有很长的路走。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

精彩评论