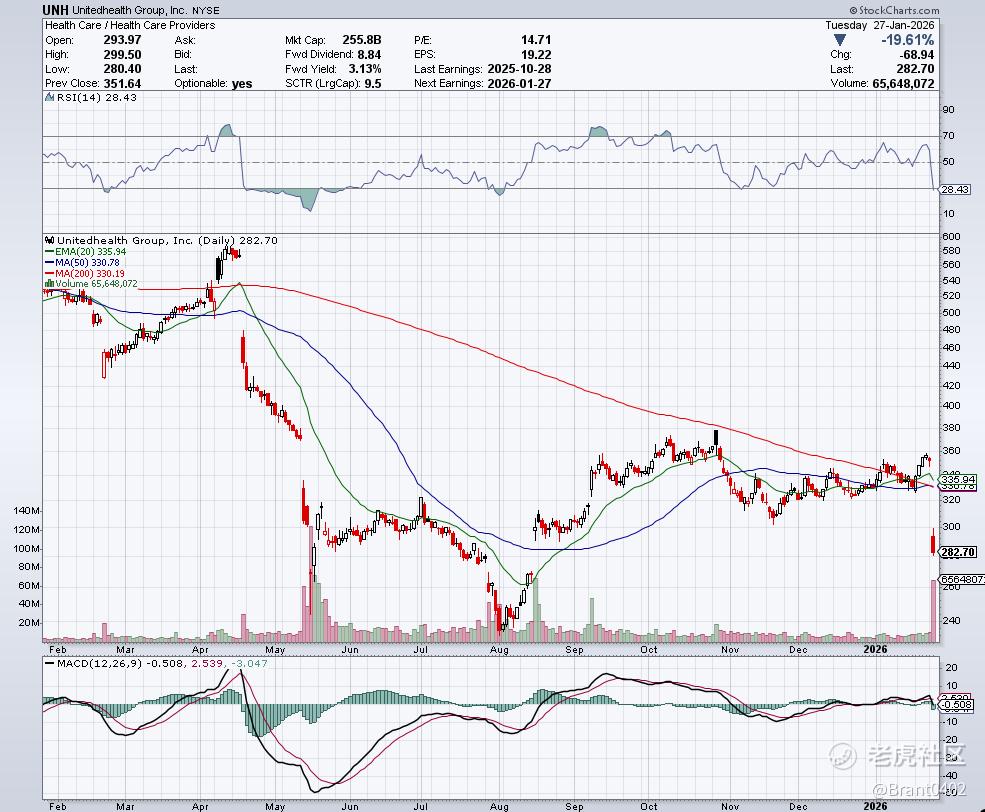

周二,健康保险巨头 $联合健康(UNH)$ 股价遭遇历史性重挫,单日跌幅达19.61%,跌至282.70美元。尽管公司发布的Q4业绩在每股收益EPS上微幅跑赢预期,但市场对其2026财年营收指引的罕见下滑以及特朗普政府突发的医保费率政策冲击做出了剧烈的抛售反应。

一、财报本身并非灾难,但“质量”明显下滑

从表面数据看,UNH交出的并不是一份失败的成绩单:

Q4经调整EPS为2.11美元,小幅超出市场预期的2.10美元。

营收同比增长12.3%至1132亿美元,基本符合预期。

但问题出在盈利质量和结构。

首先,医疗赔付率(MCR)已升至89.1%,意味着公司每收取1美元保费,就要拿出0.89美元用于医疗支出。且2026年指引维持在88.8%的高位。这意味着医疗服务的高使用率具有粘性,并非短期波动,这将对利润形成持续挤压。

其次,核心业务的经营利润出现断崖式下滑。

保险部门UnitedHealthcare在第四季度的经营利润从去年同期的30亿美元骤降至3亿美元,经营利润率从4.0%压缩至0.4%;Optum也出现类似情况,受重组和年末调整影响,经营利润和利润率大幅下滑。

二、2026年指引:主动“缩表”,营收罕见负增长

真正触发市场情绪转向的,是2026财年指引。

营收指引令人失望:公司预计2026财年营收约为4400亿美元(甚至指引区间下限低至4390亿美元),远低于FactSet共识预期的4542.5亿美元。

罕见的负增长:这一指引意味着2026年营收将同比下滑约2%。对于一家长期被视为“防御性成长股”的巨头来说,营收负增长是极罕见的信号。

“主动缩表”:管理层明确表示,为了保利润,将主动收缩业务规模。预计2026年Medicare Advantage会员将流失130-140万。全公司总会员数预计收缩230-280万。商业保险和Medicaid业务也均面临收缩压力。

这给资本市场释放了一个清晰信号:UNH已从“稳健增长型龙头”,转向“防守型、去规模化”的阶段。

三、政策“黑天鹅”:2027年Medicare Advantage费率几乎冻结

如果说财报和指引是“慢性压力”,那么政策冲击就是压垮股价的那一根稻草。

预期差巨大的费率提案:根据CMS(美国联邦医疗保险和联邦医疗补助服务中心)周一晚间发布的报告,特朗普政府提议2027年联邦医疗保险优势计划(Medicare Advantage, MA)的支付费率仅上调0.09%。

市场预期的落空:华尔街分析师此前普遍预期涨幅可达6%。0.09%的实际提案意味着在医疗通胀高企的背景下,保险公司的实际收入将大幅缩水。

UNH的风险敞口:联合健康是全美最大的MA计划提供商,占据约30%的市场份额。这一政策直接击穿了市场对UNH未来几年利润率扩张的假设。AHIP行业协会更是警告,这可能导致福利削减和成本转嫁。

费率是保险公司的生命线。当费率几乎零增长,而医疗成本(医生费用、药品、使用率)在以中高个位数增长时,保险公司的利润空间将被极度挤压。

总结

联合健康此次暴跌19%,是市场对“政策利空(MA费率平价)”与“成长性缺失(营收负增长)”的双重定价。

精彩评论