概要

2月5日盘后,亚马逊将会公布25年Q4财报。这家巨头的零售和云业务和美国消费以及AI业务关系密切,是观察美国经济动向的风向标。从三季报到现在,亚马逊股价整体震荡,在2025表现一般,市场期待其给出亮眼的财报和AWS指引。

根据亚马逊此前的指引,市场预期亚马逊四季度营收2100~2150亿美元;净利润200~230亿美元;AWS营收348~353亿美元,同比增21%~22%;资本开支350~380亿美元,同比增30%,增速有所下滑;Q1营收指引1750亿美元,运营利润160~180亿美元;AWS营收360亿美元,同比增23%;资本开支400亿美元,同比增66.6%。

我们预期亚马逊第四季度营收2150~2220亿美元,净利润220~240亿美元;AWS营收352~357亿美元,同比增22%;资本开支370~400亿美元,同比增33%;一季度营收指引1720~1760亿美元,运营利润140~180亿美元,AWS营收360~365亿美元,全年资本开支1800~2000亿美元。综合来看,重要项目好于市场预期,指引可能略微保守。

电商零售与服务

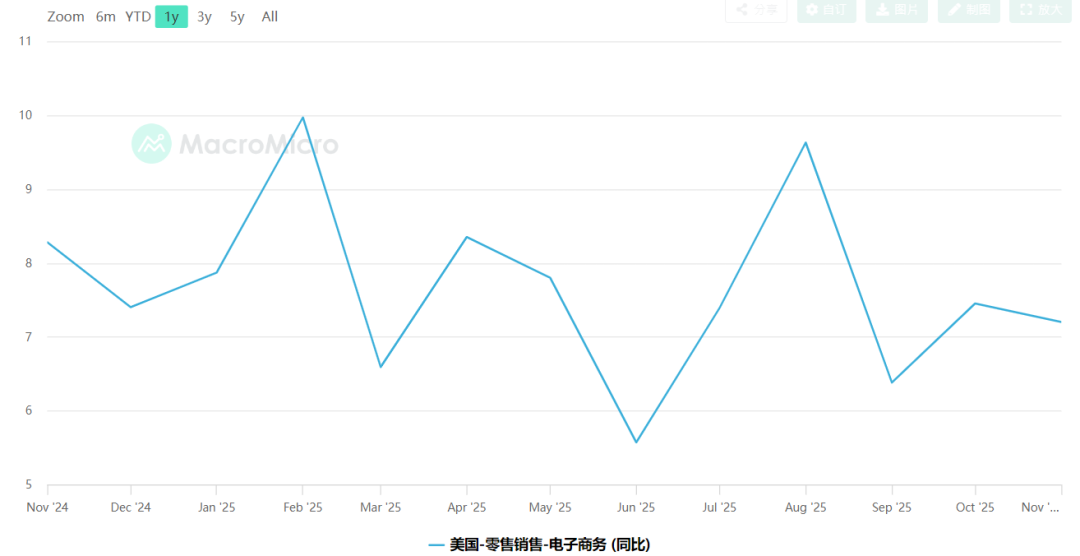

电商和服务方面,美Q4零售数据表现不错,料带动亚马逊的相关业务稳健扩张,带来可观的现金收入。

根据美国商务部数据和PMI订单指数,笔者估测美国四季度总电商销售额增速在8%以上,而亚马逊的增速可能在10%以上。此外,由于收入段和财富效应,预期美国今年的PCE仍会维持较高增长,支撑美国经济扩张,这也给亚马逊带来了较为确定性的增长来源。

服务方面,亚马逊的Prime会员收入持续增长,成为其潜在增长点。据摩根大通研报和媒体测算,亚马逊的prime会在今年涨价到159美元/年,每4年涨价20美元,料带来更为稳健的增长。据报道,2亿美国人是亚马逊会员,而网购人群中,77%是亚马逊会员。毫无疑问,这一比例在全球电商乃至网站会员当中都显得突出,也为亚马逊创造了稳定的收入。之前有机构调查显示,95%的会员对亚马逊的服务感到满意,这也是其用户粘性高的秘诀。

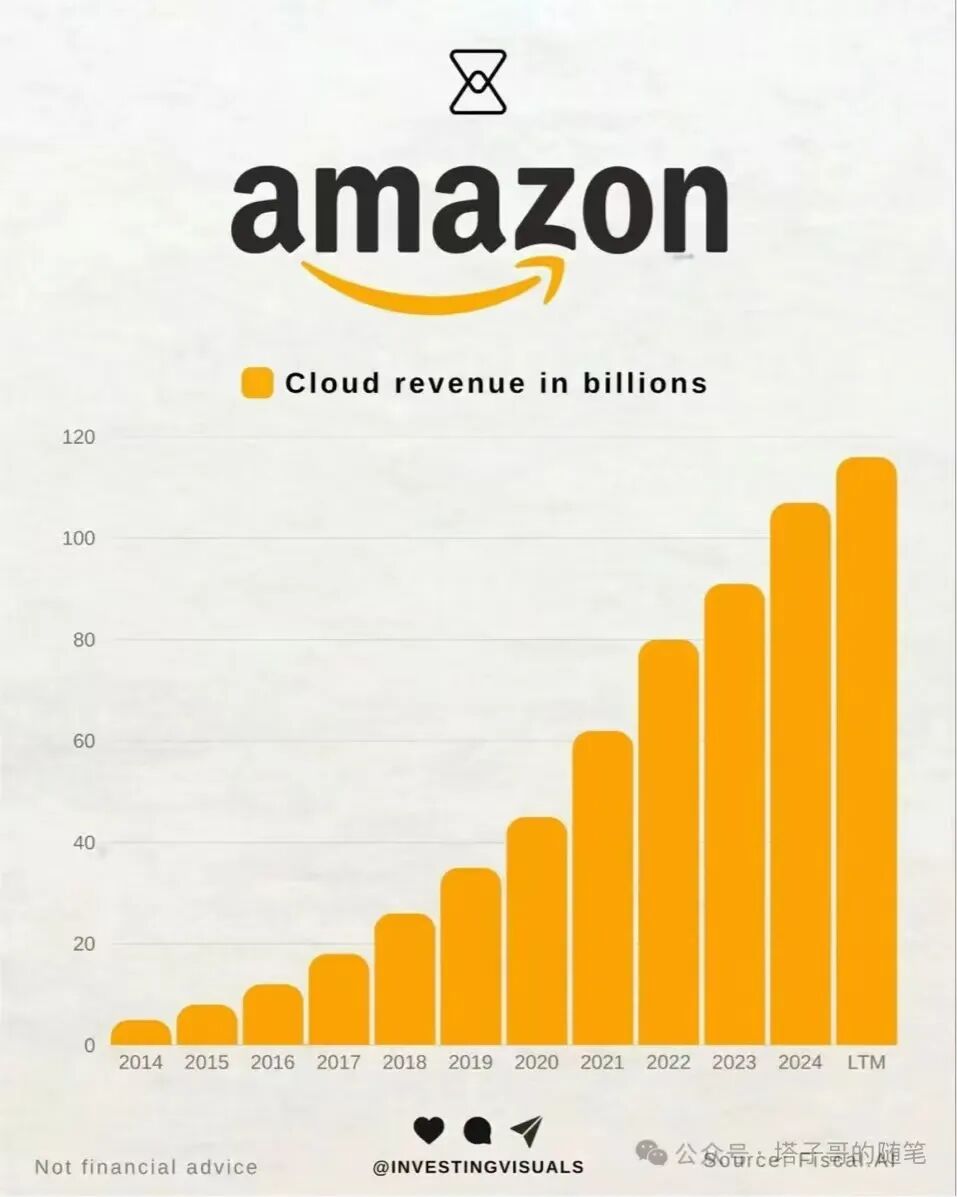

AWS值得关注

AWS云是亚马逊最被市场关注的项目。据调查机构数据,2025年Q3亚马逊AWS市占率为32%,依旧领先于微软Azure云的22%和谷歌云的11%,位居全球第一。

尽管此前AWS遭遇质疑——增速不如微软、AI不如GCP,但25Q3财报超预期加上最近爆火的Claude4.5都带动AWS叙事反转,许多卖方都认为其今年增速会反弹到25%左右。笔者认为,由于AWS的通用性和深厚的积累,其有足够的信心面对来自Azure和GCP的挑战,过去几次的营收略微miss主要来自于产能而不是需求。最近数据显示,其RPO已经到了2000亿美元的水平,而且还在提高。本季度不排除其也学习其他云巨头那样,给出未来数个季度的积压订单给市场注入动力。

另外,最近亚马逊还史无前例上调了GPU租赁价格——20多年来,这一直是科技进步的象征,所以持续通缩。而这次打破了此前规律,开始涨价,并且幅度达到了15%。所以,对于云巨头来说,解决了产能问题后,大概率会迎来一段时间量价齐升。

我们认为,由于全球算力依旧紧缺,亚马逊的云业务营收会迎来再加速。随着更多初创科技企业雨后春笋般出现,亚马逊的AWS还会继续稳固地位。

广告潜能继续挖掘

来自广告的营收也有很大的潜力。此前财报显示其广告业务营收177亿美元,同比增速高达23.5%,超过AWS为亚马逊增速最快业务,且利润率很高。

目前亚马逊背靠AWS,大模型和很大的客流,继续提升其广告业务营收占比。分析师预期,亚马逊的广告增速会继续快于整体业绩增速,成为其AWS后的第二增长点,走Meta和谷歌的路。

资本开支

资本开支方面,亚马逊第三季度资本开支达350亿美元,高于市场预期。根据季节性因素和折旧等,市场预期其第四季度资本开支可能接近400亿美元,环比继续增长。2026年资本开支料维持高位增长,很多人认为能达到1800甚至2000亿美元的水平。

投资建议

我们对亚马逊Q4的预期:

营收为2180亿美元,因网购回暖和云业务再加速;AWS营收355亿美元,同比增23%;净利润190~200亿美元,订阅、广告发力,云业务毛利回暖至36%~38%。

资本开支400亿美元,略高市场预期,今年资本开支或继续大幅上调,全年开支可能达到2000亿美元。

一季度目标价为265美元,距离周一收盘价有超过11%的上涨空间。

风险方面,由于亚马逊的业务属于顺周期类型,所以如果关税战加剧,供应链恶化,消费者支出谨慎等,亚马逊可能会迎来戴维斯双杀.

(风险提示:特朗普关税影响,美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

精彩评论