国恩科技是一家专注化工新材料及明胶、胶原蛋白上下游产品的中国供应商。服务于化工行业及大健康行业;主要从事工业及商业用途产品的研发、生产及销售。公司大化工板块客户包括下游行业(如汽车、新能源及家电)的制造商及下游制造商的供应链解决方案提供商,彼等使用公司的产品作为生产补充剂和药品等下游产品的原材料。

在大健康行业领域,公司聚焦天然胶原产业,向下向下纵向延伸产业链。主要子公司东宝生物拥有几十年的悠久历史,依托从胶原到“胶原+”的纵向一体化发展战略,已成功建立起覆盖胶原蛋白肽类/衍生原料至终端产品的完整产品布局,正逐步发展成为大健康产业细分领域的综合性集团,形成规模效益。根据弗若斯特沙利文的资料,按2024年中国骨明胶行业产量计算,我们是中国市场产量排名第二、中国内资品牌中产量第一的骨明胶生产企业;按2024年中国空心胶囊行业相关产量计算,我们是中国内资品牌中产量第二大空心胶囊生产企业。

本次全球发售募集资金按中位数计算净额10.58亿港元,约50%用于扩大泰国新生产基地的产能;约35%用于中国宜兴生产基地产能;约10%用于香港的投资,包括设立地区总部及生产基地升级。约5%用作运营资金及一般企业用途。

招股信息:

全球发售股数3000万股,每手股数200股,入场费8484.71港元,本次采用机制B发行,甲乙组各分7500手,截止发稿孖展倍数33.17倍,预计9-15万人申购,一手中签率2%,申购500稳一手!

行业方面,中国有机高分子改性材料和有机高分子复合材料市场规模从2020年3038亿元上升至2024年5448亿元,复合增长率为15.7%;2025年至2029年,将以预测复合年增长率14.1%,至2029年10375亿元。

中国大健康市场规模从2020年72175亿元上升至2024年98276亿元,复合年增长率为8%;预计2025年至2029年将维持复合年增长率8.5%,至2029年达147773亿元。

中国明胶市场由2020年65亿扩张至2024年82亿元,复合年增长率为6%;预计2025年至2029年,明胶市场规模将以8.9%的复合年增长率增长,于2029年达到125亿元。

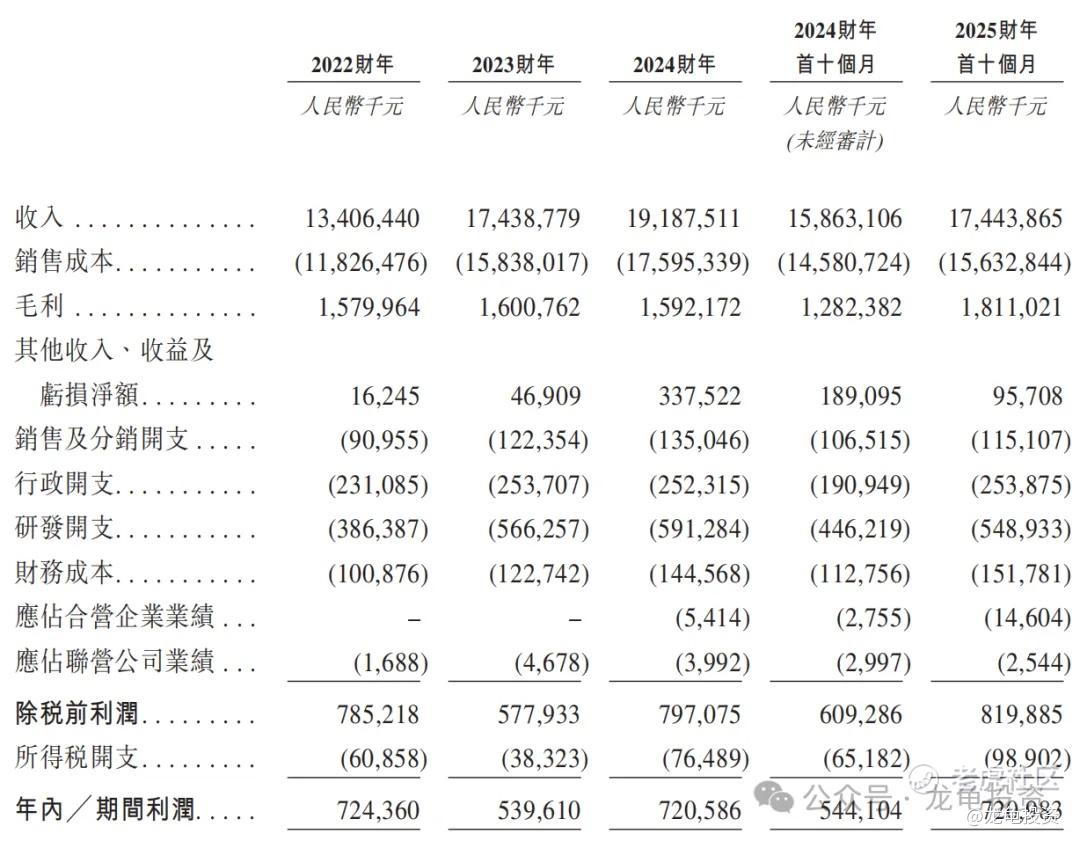

财务情况,国恩科技22年营收134.06亿、23年营收174.39亿、24年营收191.88亿;25年Q3营收174.44亿,较上年同期营收158.63亿,增长9.97%;

22年毛利15.80亿、23年毛利16.00亿、24年毛利15.92亿,25年Q3毛利18.11亿,较上年同期毛利12.82亿,增长41.26%;

22年净利7.24亿、23年净利5.40亿、24年净利7.21亿,25年Q3净利7.21亿,较上年同期净利5.44亿,增长32.54%;

财务表现还行,略高于行业平均水平;2024年毛利率8.3%,2025年Q3提升至10.4%;2024年净利率3.76%。相比龙旗要好一些,涉足概念新能源汽车、机器人概念、人形机器人、PEEK材料都不错。

引入8家基石机构,认购3.19亿港元,占比25.3%,禁售期6个月;基石阵容完全没法和东鹏相提并论,但也正常,一家是知名品牌公司,一家是传统原材料公司。但国恩科技就知趣很多,A股今日收盘价59.74元,总市值162亿,H/A股溢价率-43.63%至-30.36%;如果下限定价吃肉问题不大,只是现在的公司都很不老实,这么宽的上下限定价,明显看人上菜。

国恩另一个看点,没有设绿鞋,应该是走快速入通套路,之前吉宏股份就是这样玩的,并且再一次出现沈总;总共就15000手货,概念其实还不错,TTM10-12倍,冲了再说。后面如有变动星球再通知!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论