AIX财经(AIXcaijing)原创

作者 | 金玙璠

编辑 | 魏佳

最近,港股的AI芯片板块有些热闹。

1月25日,爱芯元智(Axera)通过了港交所聆讯。这意味着,这家成立仅5年的独角兽,离敲钟只差临门一脚。

乍一看,这家公司的成绩单不错:芯片累计出货量超过1.65亿颗,按2024年出货量计算,它在全球中高端(算力不低于1 TOPS)视觉端侧AI推理芯片市场中,拿下了第一;股东名单里,既有启明创投(持股10.46%)、韦豪创芯(中国芯片首富虞仁荣持股1.12%)这样的半导体老牌机构,也有腾讯(腾讯投资持股2.98%)、美团(通过关联实体持股)等互联网巨头。

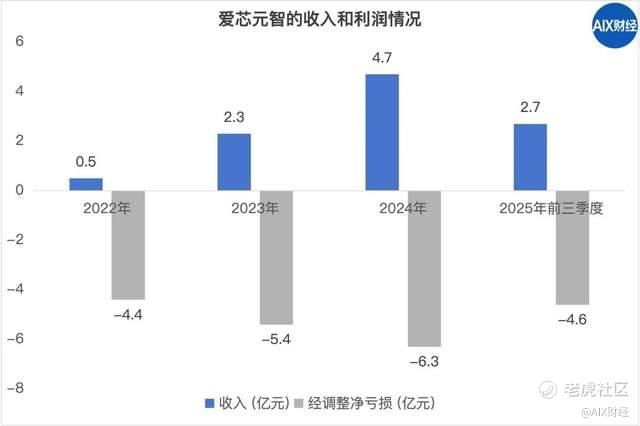

但翻开财报,这家公司还在“烧钱”:不到四年时间,累计亏了20亿元,其中,2025年前三季度,收入2.7亿元,经调整净亏损高达4.6亿元。

这种“叫好不叫座”的情况,在港股的AI芯片公司里并不新鲜。2024年8月,持续亏损的黑芝麻智能,顶着“国产智驾芯片第一股”的光环在港股上市,结果首日破发。

现在,轮到爱芯元智来闯这一关了。

除了亏损,这两家公司有很多相似之处:都是2019年前后成立的国产AI芯片新秀,年营收规模都在4.7亿左右(2024年)。但它们走的路子不一样,爱芯元智是立足安防后才加码汽车,黑芝麻智能从一开始就Allin汽车。

把这两家公司放在一起看,或许更能看清楚爱芯元智的真实处境——它的机遇在哪,风险又在哪。

芯片生意,烧钱买“入场券”

为什么一家年入不到5亿的公司,敢一年烧掉6亿研发费?这得从它的商业模式说起。

爱芯元智采用的是Fabless(无晶圆厂)模式,自己设计芯片(负责芯片的架构设计、电路设计与验证),把制造外包给台积电这样的代工厂。

用建筑业来比喻,爱芯元智就像建筑设计院,只负责画图纸(设计芯片),至于盖楼(制造晶圆)和装修(封装测试),全部交给“专业施工队(台积电、日月光等)”。

这种模式看起来不重,避免了重资产建厂的压力,但核心的研发、流片环节成本极高。

芯片设计,尤其是面向快速迭代的AI应用场景,是一项典型的高资本投入、长回报周期的生意。每设计一款新芯片,都要经历设计、流片(试生产)、封装、测试这一整套流程。其中“流片”是最“烧钱”的环节之一。把设计好的电路图交给台积电试生产,一次流片的费用——包括掩膜版制作费、晶圆加工费以及工程服务费,可能就要数千万美元。一旦设计有问题,这笔钱就打水漂了。

更关键的是,AI芯片的技术迭代极快,大约每18到24个月,就需要进行大的产品升级。这意味着,爱芯元智们,必须持续投入巨资进行研发,才能跟上技术节奏。

这也解释了,为什么爱芯元智2024年收入4.7亿元,却亏了6.3亿元(经调整口径)。这种“烧钱换发展”的模式在AI芯片初创企业中并非个例。翻开黑芝麻智能的财报,2024年收入也是4.7亿元,亏损却更高,达到13亿元(经调整口径)。

这两家公司都在烧钱做研发,但投入力度不同。

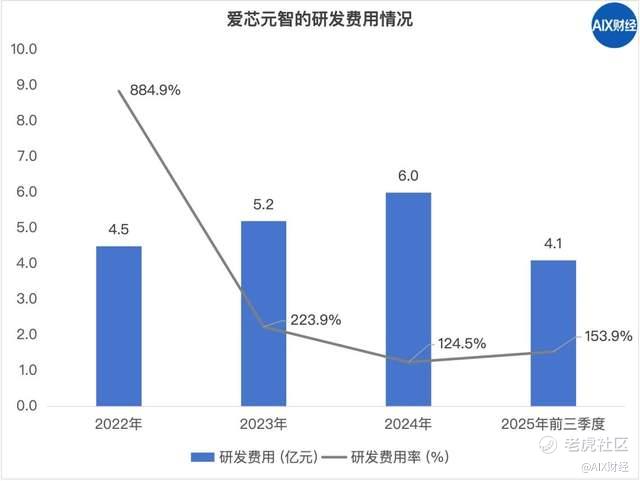

在爱芯元智的支出结构中,研发费用常年超过收入的一倍以上。2024年,公司的研发费用为5.9亿元,研发费用率高达125%。换句话说,公司每赚1元,就要花1.25元在研发上。黑芝麻智能的情况更夸张,2024年的研发费用率高达302%。

操盘这种“高风险”生意,不仅需要技术实力,更需要对产业周期的精准判断。这就要就说到爱芯元智的创始人仇肖莘。

她在2019年创立爱芯元智时已经58岁。在此之前,她是芯片设计公司紫光展锐的CTO,还在美国AT&T贝尔实验室、博通等公司工作了超过25年。

一个年近六十、已经功成名就的人,为什么还要选择出来创业?答案可能在于时机。

2019年前后,AI在安防、汽车等领域的应用开始加速。以前,AI都在云端,什么都传到云端去算,但慢慢地,摄像头、汽车、工业机器人等各种边缘设备,也开始需要在本地实时处理数据,自己拥有AI的能力。

对于英伟达、高通这样的大公司来说,这固然是个新的方向,但不是最紧急的业务。它们的主力还在通用芯片上。

对于仇肖莘这样技术出身的人来说,这就是个创业机会。她曾明确表示,爱芯元智的策略是“技术通用、芯片专用”。简单说,就是用通用的AI技术,但针对不同边缘场景设计专用的芯片,从而在巨头林立的通用芯片市场外找到差异化的赛道。

要实现这个战略,得有自己的核心技术。爱芯元智的核心技术之一,是混合精度NPU(爱芯通元),通俗说就是让芯片学会“精打细算”。不同的任务需要不同的计算精度,芯片能自动调整,用最少的电力干最多的活。对于需要长时间工作的摄像头、汽车来说,这很重要。

另一个技术叫AI-ISP(爱芯智眸)。这是一种图像处理技术,简单说,就像给摄像头装了“夜视仪”,在很暗的环境下也能拍出清晰的彩色视频。这对于安防和汽车应用至关重要。

这两项技术,安防用得上,汽车也用得上。

一个以安防养汽车,一个All in汽车

有了技术这张入场券,接下来要解决的是生存问题。在这个问题上,爱芯元智和黑芝麻智能代表了国产AI芯片公司的两种典型策略。

黑芝麻智能从一开始就把筹码压在了“智能汽车”这一张桌子上,专注于大算力自动驾驶SoC芯片。所以,收入高度集中于汽车领域,2024年,其自动驾驶产品及解决方案的收入占比高达93%以上。

关注自动驾驶的投资人李邻表示,黑芝麻智能主攻高算力方案,支持高阶智驾,这让它在高端车企客户的突破上进展更快。目前,黑芝麻智能的华山系列芯片已经打进了领克08、东风eπ007等多款车型,实现了前装量产。

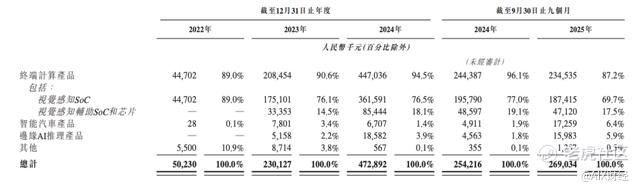

爱芯元智走的是“由易到难”的技术平移路线。虽然它也喊着进军汽车,但这个业务目前还只是“配角”,智慧城市(安防)业务才是真正的基本盘。

2024年,它的终端计算产品(主要用于智慧城市安防)占比为94.5%,收入达到4.5亿元;而备受关注的智能汽车产品,收入占比仅为1.4%,收入只有670万元。

到了2025年前三季度,这个比例开始变化。 智能汽车产品占比上升到6.4%,终端计算产品降到87.2%。这说明爱芯元智正在逐步向汽车领域倾斜。

为什么爱芯元智要先做安防,再做汽车呢?安防这个市场,虽然听起来不如自动驾驶那么高大上,但技术门槛相对较低、商业化更快,“更具体点说,是现金流好,回款快”,李邻补充道。

在他看来,爱芯元智的策略可以理解为,“以安防‘养’汽车”。当然,这个策略未来能不能继续走通也要打个问号。因为安防市场本身也面临增长放缓、竞争激烈、毛利率不高的挑战。

看懂了爱芯元智的策略,我们再来看它在市场上的真实地位。

在招股书中,爱芯元智援引灼识咨询的报告,列出了一些市场排名:全球第一大中高端视觉芯片供应商、全球第五大视觉芯片供应商,中国第二大智能驾驶芯片供应商,中国第三大边缘AI芯片供应商。

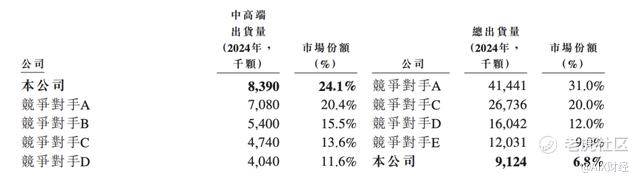

首先,来看爱芯元智安防的基本盘稳不稳。按2024年出货量计,它在整体视觉芯片市场(含各类算力级别)排名全球第五,份额6.8%;但在“中高端”视觉芯片领域,它是全球第一,市场份额达到24.1%。

这里的“中高端”,指的是算力超过1TOPS的芯片,主要用在专业的安防、工业视觉这些领域。从“细分第一”到“全市场第五”的落差说明,一方面,爱芯元智避开了星宸科技、富瀚微、联咏科技等对手血拼的中低端市场;另一方面,在成本敏感的消费级市场(如智能家居摄像头),它面临激烈的价格竞争。

市场非常关注爱芯元智在智能驾驶芯片领域的潜力如何。在汽车领域,爱芯元智售出了超过51.8万颗智能汽车SoC,是中国第二大国产供应商。第一是公认的国产龙头地平线。

这个市场的国产替代空间巨大,但竞争异常激烈。真正的霸主依然是英伟达。一份去年3月的装机数据显示,英伟达依然以30万颗、50.2%的市场份额领跑行业,而地平线也才分到了8.4%的蛋糕。这份数据还显示,黑芝麻智能同期的装机量只有5000多颗,市场份额连1%都不到。

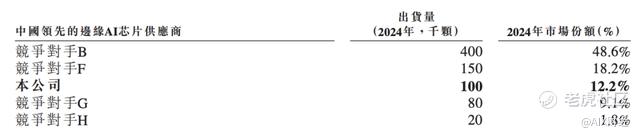

最后,看爱芯元智未来的增量在哪里。在中国边缘AI推理芯片这个新兴赛道上,爱芯元智排在第三,市占率为12.2%。排在它前面的是海思半导体和算能。

这是一个正在爆发的市场,应用场景包括边缘服务器、网关等设备,但已经出现价格战迹象。招股书显示,爱芯元智边缘AI推理产品的平均售价从2023年的每颗240.39元,下降至2025年同期的176.43元,降幅明显。

卖芯片不赚钱,未来靠“卖服务”?

无论选择哪一条路,爱芯元智与黑芝麻智能都面临一个核心挑战:毛利率持续承压。

爱芯元智的毛利率,从2022年、2023年的26%左右,一路下滑,2025年前三季度降到21.2%。黑芝麻智能的情况更像坐过山车,曾在一年内冲到41.1%,2025年上半年又跌回24.8%。

在芯片设计行业,毛利率是关键的生存指标,通常来说,30%被视为及格线,50%以上才算优秀。这么看来,两家公司都在及格线以下挣扎。

爱芯元智的毛利率一直偏低的原因在于,它的收入主力安防芯片的单价和毛利普遍低于汽车芯片。

一个更深层的原因是,爱芯元智的客户集中度过高,它的前五大客户的销售占比,连续两年超过75%。

在安防领域,这几乎是个无解的困境。下游的集成商或品牌商就那么几家,集中度高是行业特性,芯片厂商的议价能力普遍不强。

但在汽车领域,情况有所不同。虽然也面临客户集中的问题,但破局的关键在于,能否进入更多车企的供应链,以及提升在单个客户那里的价值。换句话说,爱芯元智不仅要拿到更多车企的订单,还要让车企在更多车型上使用它的芯片。

黑芝麻智能也面临同样的问题。它深度服务于吉利、比亚迪、东风、一汽等少数头部车企,前五大客户的销售占比一度高达78%,2023年降至48%。当车企面临下行压力时,它们会向上游传导成本下降的要求,这正是黑芝麻智能毛利率下滑的原因。

毛利率下滑、客户集中度高——这些都指向同一个问题:单纯卖硬件芯片,利润空间越来越薄,行业共识是向“芯片+软件工具链+生态”的模式转型。未来的利润不在硅片上,而在硅片之上的软件和服务上。

爱芯元智和黑芝麻智能都在转型,爱芯元智推出了Pulsar工具链,黑芝麻智能则拥有BaRT工具链。这些工具链的目的,都是提升产品的使用“粘性”。当一个客户习惯了你的软件工具链,习惯了你的算法适配,切换到竞争对手产品的成本就会变得非常高。

“生态绑定”是芯片公司获得议价权、提升毛利率的真正杀手锏,但并非易事。

黑芝麻智能之前因为缺乏配套算法和工具链,导致芯片的有效算力发挥不出来,从而在性价比和上市时间上处于劣势。这意味着,向“生态平台”转型,爱芯元智们面临的不仅是技术挑战,更要与英伟达(CUDA生态)、**、地平线等已具备先发生态优势的对手竞争。

那么,爱芯元智和黑芝麻智能这两条路,哪一条能更快盈利?

爱芯元智的路径,优势在于用稳定的现金流业务(安防),对冲汽车长周期投入的风险。盈利取决于汽车业务放量速度和安防业务的利润率。风险是多线作战,资源相对分散。

黑芝麻智能路径的优势在于高度聚焦,更快深度绑定特定客户。但风险是,汽车行业周期波动直接影响公司业绩,且生态建设挑战巨大。

或许目前下定论还为时尚早。但有一点是清楚的:无论选择哪一条路径,最终的成功都取决于能否在所选领域建立起不可替代的技术价值、成本优势或生态壁垒,从而在产业链中获得定价权。

对爱芯元智来说,上市融资只是开始,真正的考验还在后面。它要面对英伟达、高通这些国际巨头,还要应对地平线、海思这些国产同行。更重要的是,它得向市场证明,自己能把技术优势转化成真正的赚钱能力。这不仅是爱芯元智和黑芝麻智能面临的问题,也是整个中国AI芯片设计行业共同面临的问题。

*题图来源于爱芯智元AXERA微信公众号。应受访者要求,文中李邻为化名。

精彩评论