东鹏饮料是中国第一的功能饮料企业,也是前20大上市软饮企业中增速最快的企业,按销量计,公司是中国功能饮料市场自21年起连续4年排名第一,市场份额从2021年的15%增长至2024年的26.3%;按零售额计,公司是24年第二大功能饮料公司,市场份额为23%;领先地位持续夯实。公司核心产品“东鹏特饮”已成为中国以零售额计的百亿级大单品。

本次募集资金净额99.94亿港元,预计约36%用于完善产能布局和推进供应链升级;约15%用于加强品牌建设和消费者互动,持续增加品牌影响力;约11%用于持续推进全国化战略、拓展、深耕和精细化运营渠道网络;约12%用于拓展海外市场业务,探索潜在投资及并购机会;约10%用于加强各个业务环节的数字化建设;约6%用于增加产品开发能力,持续产品品类拓展;约10%用于营运资金及一般企业用途。

招股信息:

全球发售股数4088.99万股,每手股数100股,入场费25050.11港元,又是高门票新股,在有意克制手数,本次采用机制B发行,甲乙组各分20445手,一手中签率10%左右,申购80手稳一手!

中国软饮市场规模预计至2029年16860亿元,增速5.8%;而功能饮料是中国软饮行业中增长最快的细分品类,2025年至2029年年复合增长率10.9%,远高于行业增速5.8%。

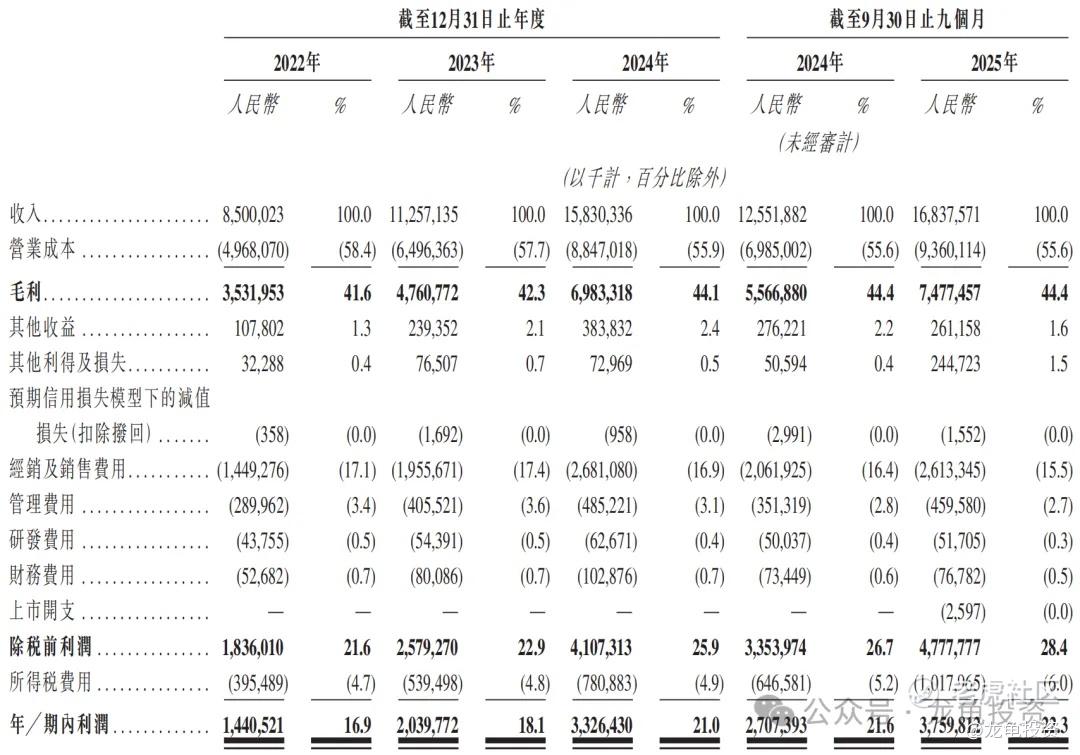

东鹏22年营收85亿、23年营收112.57亿、24年营收158.30亿;25年Q3营收168.38亿,较上年同期营收125.52亿,增长34.15%;

22年毛利35.32亿、23年毛利47.61亿、24年毛利69.83亿,25年Q3毛利74.77亿,较上年同期毛利55.67亿,增长34.31%;

22年净利14.41亿、23年净利20.40亿、24年净利33.26亿,25年Q3净利37.60亿,较上年同期净利27.07亿,增长38.90%;

增速行业第一,农夫山泉也要矮一头,东鹏21年5月在上交所上市,代码605449,到25年6月最高价11倍,公司质地毋庸置疑,功能饮料龙头公司,估值33倍属于合理范畴,如果本次是首发,行业龙头,闭着眼睛也要冲一冲,可惜是二婚股,且是自视甚高的二婚股。

本次总共引入16位基石投资者,认购6.4亿美元,约合49.9亿港元,占比49.2%,基石禁售期6个月。本次基石质量非常顶,包括:卡塔尔投资局、贝莱德、淡马锡、腾讯、红彬、摩根大通、泰康人寿、UBS等等。

原本看到这种基石投资阵容,怎么都要支持一下,可我们是打新,不是长期投资,况且之前二婚股中也有豪华阵容,照样破发,东鹏饮料A股今日收盘250.80元,约合281.22港元,港股发行定价不高于248港元,H/A溢价率-11.81%,减去中签费,刚好打9折,这个价格基本上没有什么溢价率可言了,目前A股流动性是H股的10倍,如果非要选择,我会选A股。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论