国恩科技是一家专注于化工新材料及明胶、胶原蛋白上下游产品的中国供应商。我们服务于化工行业及大健康行业,主要从事工业及商业用途产品的研发、生产及销售。就我们的大化工板块而言,我们的客户包括下游行业(如汽车、新能源及家电)的制造商及下游制造商的供应链解决方案提供商。就我们的大健康板块而言,我们的客户主要包括医疗及药品制造商,彼等使用我们的产品作为生产补充剂和药品等下游产品的原材料。

公司1月27日开始招股,招股价34~42港元,每手股数200股,最低认购8484.71港元,市值102.43~126.53亿港元,发行数量3000万股,属于综合企业行业,无绿鞋。

保荐人是招商证券,近2年保荐的项目首日上涨率是33.33%,保荐人整体业绩较差。

一共有8名基石投资者,包括利冠、SLD International、丞安国际、申万宏源证券、First Seafront Fund Series SPC、新嘉财富、Luminous Horizon和富国香港;基石合计认购4100万美元,占总发行数的28.01%,基石占比较低。

中国聚苯乙烯市场的集中度相对较高,龙头企业通过庞大的产能迅速占据市场份额。按2024年产能计,本公司以年产能每年1,000千吨领先中国市场,**国市场份额的13.0%,是中国最大聚苯乙烯生产商。

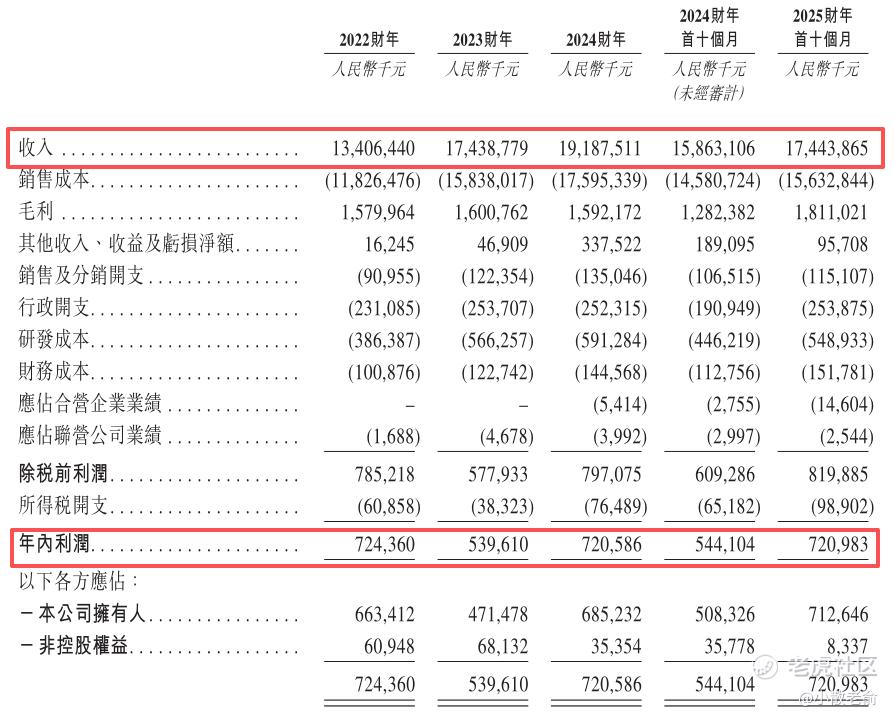

公司从2022~2024年的营收分别是134.06亿、174.39亿、191.8亿,2024年营收同比增长10.03%;2022~2024年的净利润分别是7.24亿、5.4亿、7.21亿,2024年的净利润同比增长33.54%。

按发行价中位数计算,114.48亿港元市值发行11.4亿,发行比例是9.96%,基石锁定28.01%,那么流通盘是8.21亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

国恩科技早就在A股上市,这次是在港股双重上市,国恩科技A股股价目前是59.74人民币,换算成港元是66.97港元,而港股招股价中位数是38港元,H股较A股折价率有43.26%左右,折价的挺多,对比了同行业中的几家公司,港股较A股折价率在18.72%左右,应该说国恩科技的折价率明显高于行业平均水平,留了一些水位的。

目前申购倍数是13.43倍,申购人气还可以的。申购一手要8000多,总共有1万多手,货不多,中签率不低。

申购策略:

国恩科技是一家专注于化工新材料及明胶、胶原蛋白上下游产品的中国供应商,中国聚苯乙烯市场排名第一。保荐人是招商证券,保荐人整体业绩较差。8名基石共认购4100万美元,占总发行数的28.01%,基石占比较低。公司近几年业绩波动较大,2024年的净利润同比增长33.54%。本次发行采用机制B,公开发售初始份额是10%,流通盘是8.21亿。国恩科技早就在A股上市,这次是在港股双重上市,H股较A股折价率有43.26%左右,折价的挺多,留了一些水位。目前申购倍数是13.43倍,申购人气还可以的。综合考虑,本人计划小资金参与下吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论