今年以来,昔日的COVID-19疫苗之王Moderna(NASDAQ:MRNA)涨幅达65.17%。

而在过去四年时间内,Moderna市值从1955亿美元的巅峰,跌至去年四季度122亿美元的谷底,跌幅达95%,2026年能否成为“疫苗之王”莫德纳的反转之年?

乘风而起的疫苗之王

2010年,Moderna的前身LS18由著名生物医药投资公司Flagship Pioneering与麻省理工学院化学工程学院教授Bob Langer联合成立。

自成立以来,Moderna采取“Hub-and-Spoke”的模式,先后创办了多家合资公司,分别聚焦于不同的疾病领域,如专注于mRNA肿瘤疗法的Onkaido、专注于传染病mRNA疫苗的Valera、专注于罕见病mRNA疗法的Elpidera、个性化肿瘤治疗的Caperna。

此外,公司还通过收购日本OriCiro Genomics获得了无细胞合成DNA的技术,并与阿斯利康达成合作协议。

2018年12月,Moderna成功登陆纳斯达克市场,IPO以每股23美元的价格发行,筹集资金超过6亿美元,创下了Biotech领域IPO募资的历史纪录。

上市后的Moderna并未受到二级市场投资人的追捧,股价表现不温不火,然而,随着2020年,COVID-19席卷全球,mRNA技术凭借研发周期短、有效性突出的优势逐渐彰显,研发靶点清晰、患者规模空前,又有各国政府“保底采购”,mRNA疫苗异军突起。

Moderna旗下新冠疫苗Spikevax率先获批紧急使用,随即获得空前成功:

2021年、2022年Moderna营收一度突破180亿美元,净利润超过120亿美元,市值最高冲到约1955亿美元,一度超越默沙东等医药巨头。

在资本市场,mRNA几乎被描述成可以“模块化拼装”的通用平台,可以平移到流感、RSV、CMV乃至肿瘤个体化疫苗,而行业龙头Moderna被视作下一个万亿级巨头。

在市场的追捧下,Moderna开启激进扩张:员工规模增加了6倍,在全球五大洲密集布局生产基地与研发中心,研发管线从十余项飙升至三十余项,研发费用从2019年的4.96亿美元激增至2023年的48.45亿美元,四年间翻了近10倍,甚至斥资11亿美元租赁波士顿剑桥区地标建筑作为新总部。

瞬间陨落的疫苗之星

需求层面,随着新冠从大流行走向地方性流行,接种从“全民免费”变成“高危人群优先”,需求曲线急转直下。

监管层面,随着COVID-19大流行的结束,监管政策大幅转向:2025年,美国卫生部长小罗伯特·肯尼迪主动调整疫苗政策,将新冠疫苗适用人群从“6个月以上全体”大幅缩减至“65岁以上高危群体”,患者基数骤降。

与此同时,FDA同步提高审批门槛,要求疫苗需证明“全人群有效性”而非仅体现免疫原性优势,迫使公司撤回新冠/流感双价疫苗mRNA-1083的上市申请。

由需求与监管带来的变化,直接体现在公司的财务上:2024年,公司全年收入降至约32亿美元,不足峰值时期的五分之一,其中绝大部分仍来自Spikevax。而新上市的RSV疫苗mRESVIA全年销售仅约2500万美元,远低于早期数亿美元的市场预期。

2025年三季度,公司收入约10亿美元,同比下滑约45%。其中约9.71亿美元依然来自新冠疫苗,而mRESVIA当季只贡献了约200万美元。

在收入断崖式下滑的同时,公司未能及时调整研发方向,缩减研发管线,2024年和2025年每年约40亿美元,占收入比例远超传统大药企。

迫于沉重的财务压力,2025年12月,公司与Ares Management Credit Funds达成了一项五年期最高额度达15亿美元的非股权稀释贷款协议。这笔融资分为三部分:6亿美元初始定期贷款、4亿美元可延期提取的贷款(2027年11月前提取),以及5亿美元与监管里程碑挂钩的额外额度(2028年11月前提取)。

在成本控制的压力下,Moderna被迫终止单纯疱疹病毒的mRNA-1608、针对水痘-带状疱疹病毒的mRNA-1468,以及针对糖原贮积症的mRNA-3745等研发管线,并将60%的研发预算重新配置到肿瘤与罕见病领域。

此外,曾被寄予厚望的CMV预防疫苗mRNA-1647。临床三期试验中,这款疫苗未能达到主要终点,迫使Moderna停止其在预防领域的开发。市值也跌到112亿美元的低谷。

2026年:昔日之星可否迎来反转

1月20日,Moderna公布了其备受关注的个性化癌症疫苗mRNA-4157(又称intismeran autogene)联合默沙东的Keytruda,针对高危黑色素瘤患者的五年随访数据。

结果显示,疫苗将患者的复发或死亡风险降低了49%,且这一关键疗效与三年前的数据完全一致,显示出罕见的持久性。

成功验证的技术平台,将具备向其他癌症扩展的无限可能。目前,公司与默沙东已将视线瞄准更广阔的战场,双方正在非小细胞肺癌、膀胱癌、肾细胞癌等八项II期和III期临床试验中推进合作。

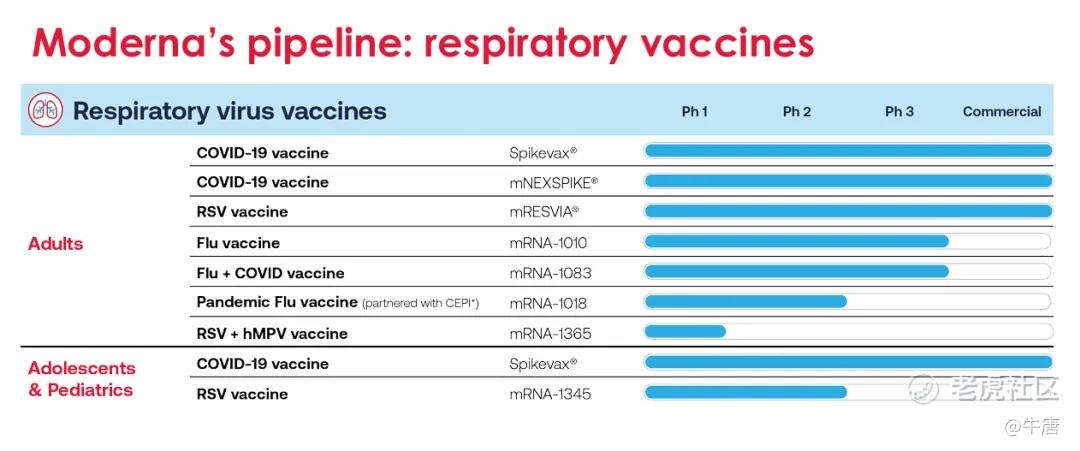

在年初的JPM大会上,公司预计2028年实现盈亏平衡,强调未来的核心领域是预防性疫苗、肿瘤学、罕见病的个性化mRNA药物:

季节性疫苗领域

-

COVID疫苗:新型COVID疫苗mNEXSPIKE目前已在美国、加拿大和澳大利亚获得批准。公司预计mNEXSPIKE将于2026年在欧洲、日本等地区获批;

-

RSV疫苗:RSV疫苗mRESVIA正在进行一项临床三期研究,预计将于2026年获得数据;

-

季节性流感疫苗:公司已在美国、加拿大、澳大利亚和欧洲完成mRNA-1010的上市申请递交,预计将于2026年获批上市。

-

季节性流感/COVID疫苗:mRNA-1083目前同样处于申请上市阶段。

-

诺如病毒疫苗:mRNA-1403的临床三期研究正在进行中,预计在2026年进行中期分析。

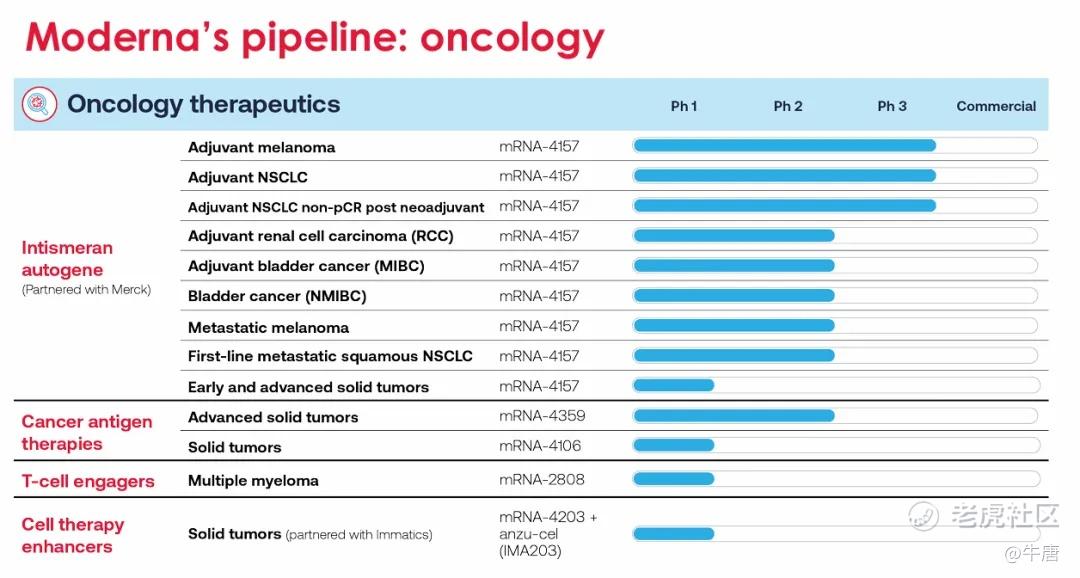

肿瘤治疗领域

Intismeran autogene:Moderna正在与默沙东合作开展Intismeran autogene(mRNA-4157,癌症疫苗)的8项II期和III期临床试验,适应症包括黑色素瘤、非小细胞肺癌(NSCLC)、膀胱癌和肾细胞癌。在黑色素瘤辅助治疗方面,公司可能在2026年宣布临床三期数据。

mRNA-4359: 由公司独立研发的mRNA-4359(癌症疫苗)的I/II期研究正在进行中,该研究的II期部分包括一线转移性黑色素瘤、二线+转移性黑色素瘤和一线转移性NSCLC队列,预计将在2026年公布潜在的临床二期数据。

肿瘤领域的早期管线还包括T-cell engager (mRNA-2808)、mRNA疫苗mRNA-4106等。

罕见病领域

丙酸血症(PA)疗法:mRNA-3927正在进行注册研究,已经达到目标入组,预计2026年可能会有数据发布。

甲基丙二酸血症(MMA)疗法:mRNA-3705预计将于2026年开始入组。

在经历了长达四年的大幅下跌之后,Moderna的前景未必如管理层描述的那般美好,但随着多个管线的推进,以及未来12~18个月的大量数据发布,持续的单边下跌行情或许不会再上演。

$Moderna, Inc.(MRNA)$ $SPDR S&P Biotech ETF(XBI)$ $ARK Innovation ETF(ARKK)$ $Meta Platforms, Inc.(META)$ $特斯拉(TSLA)$

精彩评论