港股打新提高班、竞赛班班主任:

前言

《港股打新——鸣鸣很忙,又见蜜雪冰城(上)!》

《港股打新——鸣鸣很忙,又见蜜雪冰城(下)!》

《培训视频——鸣鸣很忙,打新姿势。》

新年过后,又切换成一个一个上的节奏,今天鸣鸣很忙抽签结果出来,又是骂声震天!一手切这么粗,造成严重的不公平,大手笔砸下去的颗粒无收,心态崩掉,就会高价捞货,然后亏两笔!

没想到最近让大家吃到肉的竟然是三只A+H的二婚股——兆易创新、豪威集团和龙旗科技,好了,今天又上一只A+H二婚股——东鹏饮料。

东鹏饮料香港招股

发行核心数据大表

股票代码:09980.HK

申购时间:2026.01.26-2026.01.29

中签结果/资金解冻:2026.01.30

暗盘交易:2026.02.02

首日交易:2026.02.03

发行价格:最高发行价248.00港元

每手股数:100股

入场费:25050.11港元

总发行:最高101.41亿港元/4088.99万H股

香港公开发行货量:10.24亿港元/40,890手

新股发行占比:7.29%

市值:最高1391亿港元

PE:2024年静态PE38.71倍,2025年动态PE25.68倍(因为Q4是淡季,动态PE失真,被严重低估)

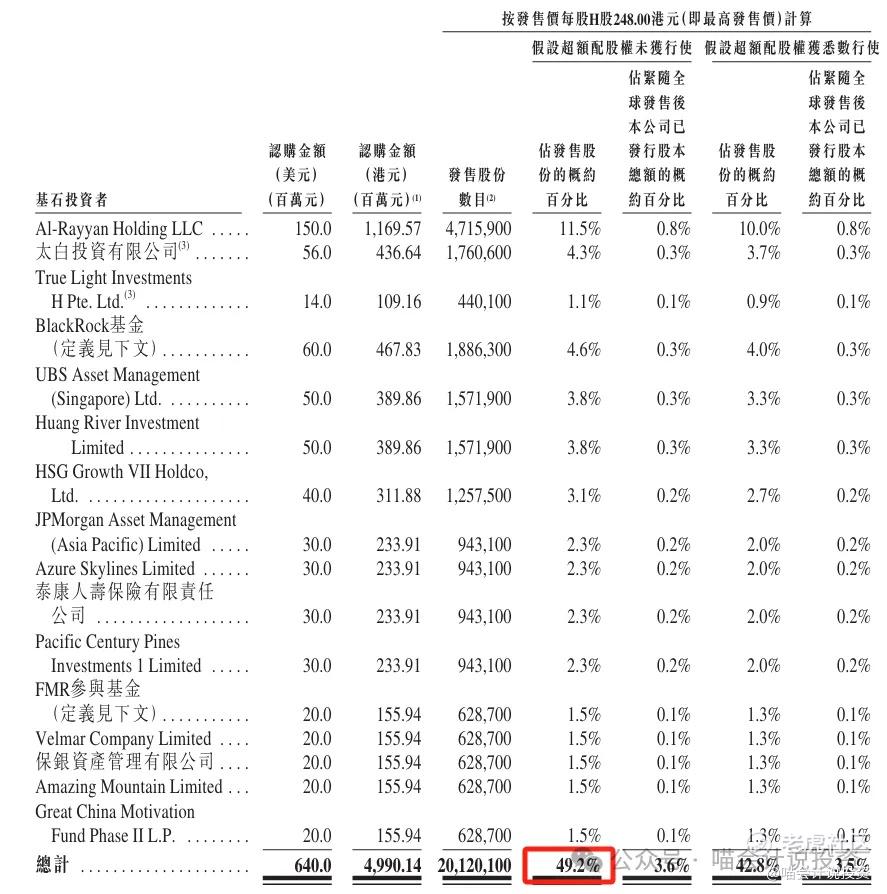

基石投资者:塔尔投资局(QIA)、贝莱德(BlackRock)、淡马锡(Temasek,图中的太白投资)、摩根大通、瑞银、富达、腾讯、红杉中国、博裕资本(Azure Skylines)、泰康人寿、兰馨亚洲(Amazing Mountain)与保银(Pinpoint)等16家机构,合计认购6.4亿美元,占约49.2%。

保荐人:华泰/大摩/UBS

绿鞋/稳价人:15%/大摩

公司和业务简介

东鹏饮料成立于1994年,总部位于深圳市南山区,是中国最大的功能饮料企业,按2024年销量计算,已连续4年排名中国能量饮料第一。公司于2021年在上交所主板上市,当时的保荐人就是华泰。在中国的饮料市场里,农夫有“农夫山泉有点甜”,东鹏有“累了困了就喝东鹏特饮”,都是抢占了消费者心智的优秀品牌案例。

东鹏饮料是中国第一的功能饮料企业,收入增速在全球前20大上市软饮企业中位列第一。根据弗若斯特沙利文报告,按销量计,东鹏饮料在中国功能饮料市场自2021年起连续4年排名第一,市场份额从2021年的15.0%增长到2024年的26.3%。按零售额计,东鹏饮料是2024年第二大功能饮料公司,市场份额为23.0%,领先地位持续夯实。历经30余年深耕,东鹏饮料持续为消费者提供高质价比的饮料产品,成功塑造了备受消费者喜爱、拥有国民级影响力的「东鹏」品牌。东鹏饮料在夯实功能饮料行业领导地位的同时,也持续进行产品创新迭代、拓展多元化的品类布局,为公司长期发展奠定基础。

主要财务指标

因为是A+H二婚股,所以直接拉F10数据了:

利润表:

-

收入从2022年到2024年的CAGR为36.47%,2025年前三季度同比+34.13%;

-

营业总成本增加落后于收入增加1%左右,仅有2024年落后7%;

-

归母净利润从2022年到2024年的CAGR为51.93%,2025年前三季度同比+38.87%。

资产负债表:

-

不展开了,大存大贷,套理财的利差,蛮有意思的。

-

其他都还正常,存货和应收都还好。

现金流量表:

-

经营活动净现金流来自于净利润+折旧,正常;

-

近两年“买买买”大幅增加,主要是在国内浙江、长沙、天津、昆明等基地建设。

-

筹资活动主要是银行借款,借多还少,都去买理财了。

-

1000多亿市值的公司,每年派息就20多亿,死抠死抠的,股息率约2%。

总结:收入、利润快速成长。

打分表(满分10分)

-

发行人:A+H,高价圈钱(0分)。

-

行业和业务发展:中国第一的功能饮料企业,增长快(10分)。

-

货量:10.24亿港元/40,890手,无论从金额看,还是手数看,都是妥妥的大盘股,管够(0分)。

-

发行价:2024年静态PE38.71倍,2025年动态PE25.68倍(因为Q4是淡季,动态PE失真,被严重低估),后面有专门一段讲估值(6分)!

-

基石投资者:塔尔投资局(QIA)、贝莱德(BlackRock)、淡马锡(Temasek,图中的太白投资)、摩根大通、瑞银、富达、腾讯、红杉中国、博裕资本(Azure Skylines)、泰康人寿、兰馨亚洲(Amazing Mountain)与保银(Pinpoint)等16家机构,合计认购6.4亿美元,占约49.2%,中西合璧,假洋鬼子也不少,比例也拉满(10分)。

-

保荐人:华泰/大摩/UBS,再加个某金的话,破发组合大全了(4分)。

-

绿鞋:15%/大摩,幸好是大摩,如果是某泰的话,芭比Q了(10分)。

-

市场热情:A+H,大家兆易创新、豪威集团、龙旗科技都吃到肉,现在又没别的票,如果在A股价格基础上折扣打的舒服的话,那认购肯定火爆(6分)。

总结:6分项目,主要问题是太太太贵,在A股基础上没怎么打折。

东鹏饮料合理估值分析

饮料这个赛道,成熟型的大概20-30倍PE,高速成长的在港股大概在30-40倍PE(比如农夫山泉TTMPE约37倍),东鹏饮料2025年动态PE是失真的。

按照46家机构盈利预期的平均值45亿计算的话,最高发行价248亿港元计算出来的最高投后市值1391亿港元对应的PE是27.7倍,还是低于30倍的。

今天A股收盘价250.80人民币计算出来的H股折价率为11.4%,而青岛啤酒折价率约为27%,安井食品、海天味业也在20%以上。

总结:H股折价率太低是显而易见的,但这16家顶级国际投资机构也不是傻的,而且机构对东鹏饮料未来增长的预测在20%-30%区间。即使按照最高价248港元发行的话,也就是吃干抹净,如果折价发行的话,可能有一点小肉。

喵老师算了半天,今天白天买了250块的A股,至于H股打不打,到最后一天再决定。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论