【招股详情】

东鹏饮料 $东鹏饮料(09980)$ 是中国领先的功能饮料企业,成功打造了以“东鹏特饮”为代表的能量饮料国民品牌,并已将产品矩阵拓展至运动饮料、茶饮料、咖啡饮料、植物蛋白饮料和果蔬汁饮料等多个品类。

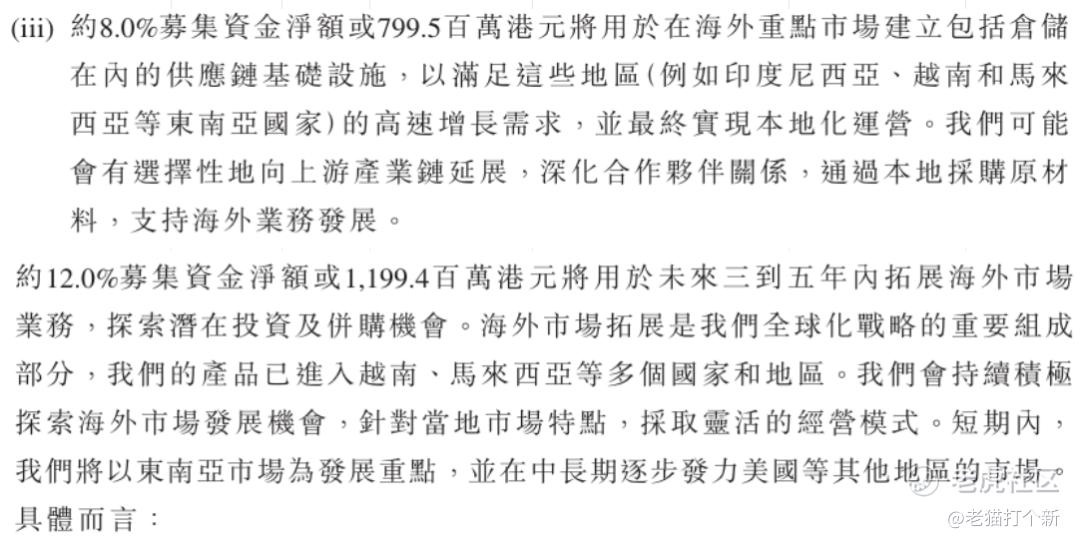

关于海外业务:目前公司内地业务为主导,不过截至2025年9月30日,产品已进入越南和马来西亚等海外市场,已在印度尼西亚、越南和马来西亚设立子公司,并将逐步建立当地供应链体系。

【行业赛道】10分,行业龙头+高增长

东鹏中国功能饮料(能力饮料+云端饮料)第一,24年市场份额26.3%,是第二名红牛(中国)份额11.8%的两倍以上,而且三年41.9%的CAGR远大于红牛的3.9%,而且显著领先老三农夫山泉(尖叫+力量帝维他)的12.6%、老四达能(脉动)的2.7%、老五达利(乐虎)的27.5%。而能量饮料中市场份额则更为领先,东鹏份额40%占了半壁江山,而且除了乐虎(份额4.6%)增长18.7%仅次于东鹏的28.5%,其他几家增长在±4%水平近乎停滞。

【公司业绩】8~10分,营利双增,稳定放量

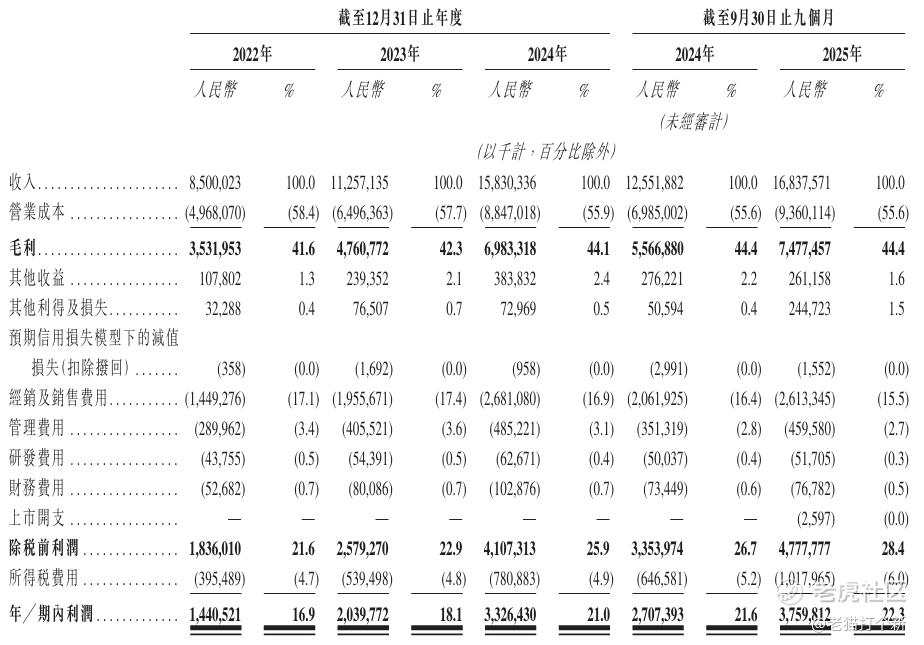

没太多能聊的,十分优秀,公司营收24年同比40.6%,25年同比34%,按增量看25年三个季度增长42.9亿,快比肩24年全年的45.7亿了,稳定且加速。毛利率净利率都是稳健上行。

【股东基石】10分,顶级,市场化

本次基石,包括卡塔尔主权基金、淡马锡、黑石集团、瑞银、腾讯、红杉中国、摩根大通、博裕资本、康泰人寿、李泽楷、富达投资、嘉里控股、保银资管、Orchid Asia、李宁体育等。

【公配货量】4万手,不算少

公配一共40890手,中等。

【情绪孖展】较冷

理由不用想,就是下一条。

【估值】上限折价10%附近,Emily水位

没什么水位,行业水准为20~28%,近期大A在下探,盘中最低折9%,拉至12%,如果继续下行,最终发行价应该不会上限,算有有不确定性。

【东鹏饮料整体评级】4~7分,公司很强很好很强,最强的是市场份额配上其高增速,是其根本看点在于内地扩张的保持+能否在海外复刻成功,但是不怎么给空间,长线的话还是OK的,以基石的质量不会出现百利天恒那种结果。

澜起科技 $澜起科技(06809)$ 怎么还不上?等的花都谢了!

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论