尽管周五美股表现相对平稳,但在地缘政治风波、特朗普关税威胁以及强劲经济数据的多重夹击下,标普500指数自去年6月以来首次录得连续两周下跌。

随着1月行情进入尾声,市场的重心已开始向“下半场”转移:下周,美联储利率决议与科技巨头的密集财报将接踵而至,这可能决定美股年初的涨势能否延续。

关税威胁引发巨震

本周美股的走势可谓一波三折。由于特朗普对格陵兰岛购买计划的执着以及随后对包括英国、法国、德国在内的八个欧洲盟友发出的关税威胁(计划2月1日起征收10%关税),市场避险情绪在周二集中爆发,纳指一度创下自去年10月以来的最大单日跌幅。虽然市场随后有所回升,但道指周五依然收跌近0.6%,标普500则全周累计下跌0.42%。

目前的局势呈现出一种微妙的平衡:一方面是Z府激进政策带来的不确定性,另一方面则是美国经济展现出的超预期韧性。

根据最新的亚特兰大联储GDPNow模型显示,美国2025年第四季度实际GDP增长预测仍维持在5.4%的高位。这种强劲的增长一方面支撑了估值,但另一方面也让美联储的政策路径变得更加扑朔迷离。

科技七巨头告别“躺赢”

过去12个月,美股的繁荣很大程度上依赖于“科技七巨头”的拉动。然而,Resonate Wealth Partners的分析师Alexander Guiliano指出,近期这一趋势已发生微妙变化:由于基数效应和估值回归,许多大科技股的表现实际上已经开始落后于标普500指数。

下周,华尔街将迎来最繁忙的财报周。特斯拉计划于1月28日(周三)盘后率先发榜,紧接着苹果也将在1月29日(周四)公布业绩。市场最关注的核心逻辑在于,这些巨头能否证明高昂的AI支出已经转化为实实在在的利润增长。

美股投资网分析认为,如果科技财报能带来惊喜,那么关于AI应用和监管放松的积极情绪将重新主导市场。

美联储下周“按兵不动”已成共识

在货币政策方面,下周的美联储议息会议几乎没有悬念。目前市场普遍预期美联储将维持基准利率在3.50%—3.75%的区间不变。在经历了去年底的连续降息后,面对依然处于2%目标上方的通胀压力以及坚挺的就业市场,鲍威尔及其同僚们倾向于进入一个“观察期”。

此外,由于鲍威尔的任期将于今年5月届满,Z府可能的人事提名变动也开始进入投资者的视野。这种政策上的空窗期,意味着短期内市场将更多地受到企业基本面和政治新闻的驱动,而非流动性政策的边际变化。

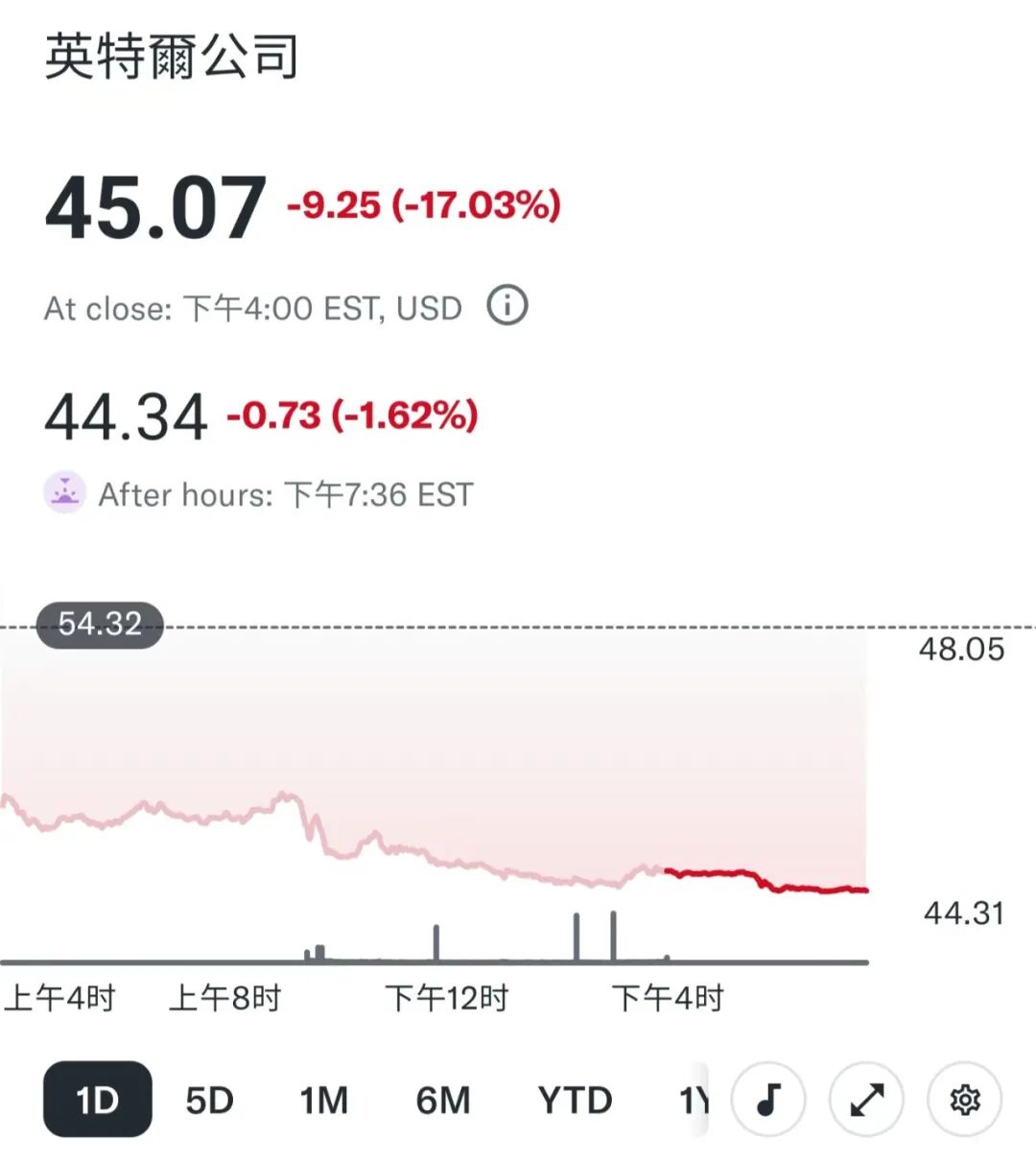

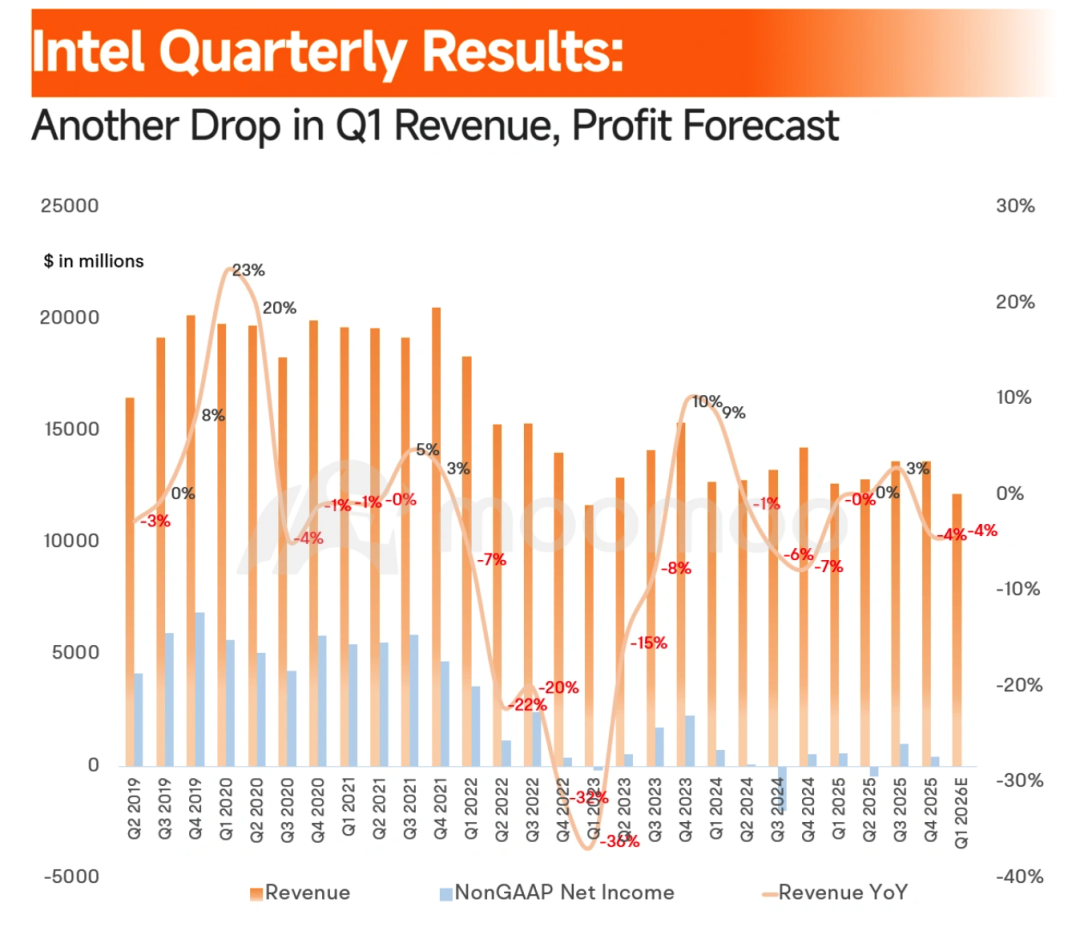

英特尔在公布财报后股价大幅跳水,收跌17.03%,单日成交金额突破132亿美元。尽管从财报数据看,公司去年四季度的营收和利润均高于市场预期,但其对未来的业绩指引以及产能困境,引发了市场对公司基本面的重新评估。

业绩指引远逊预期

根据财报显示,英特尔预计2026年一季度营收区间为117亿至127亿美元,中值显著低于华尔街此前预测的126亿美元。

更令投资者担忧的是,公司预计一季度调整后每股收益(EPS)仅为0.00美元。这意味着在经历了去年的降本增效后,英特尔在今年初可能再次面临利润真空期。这种指引上的断层,直接打击了市场对芯片行业全面复苏的信心。

产能瓶颈与良率问题的“双重夹击”

在财报电话会议上,首席执行官陈立武(Lip-Bu Tan)展现了罕见的直率。他承认,公司正面临严重的供应短缺,无法满足市场对其产品的全部需求。这种短缺主要源于两个方面:

库存策略失误:在AI需求带动的服务器更新潮中,英特尔的缓冲库存已基本耗尽。

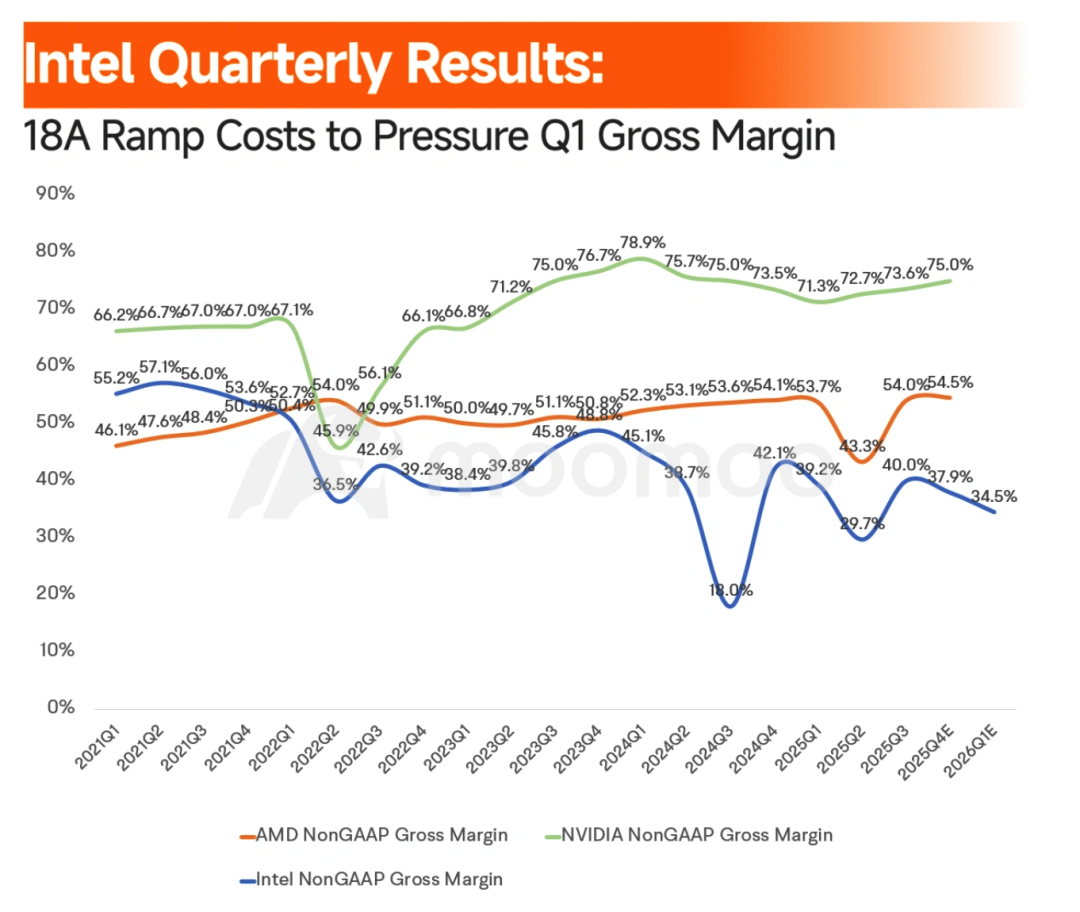

制造良率难题:陈立武坦言,尽管18A工艺正在推进,但目前的生产良率(Yield)仍未达到理想标准。良率上不去,不仅限制了产量,更直接推高了单片芯片的成本。

英特尔受困,AMD受益?

在英特尔深陷产能泥潭的同时,华尔街开始将目光投向其宿敌AMD。富国银行分析师Aaron Rakers在深入研究英特尔最新披露的10-K年报后指出,英特尔的困境可能成为AMD份额扩张的加速器。

富国银行看好AMD的逻辑链条清晰且具有因果关系:

份额错位补缺:富国银行发现,2025年英特尔服务器CPU出货量同比增长9%,虽然在增长,但并未跑赢市场大盘。在英特尔产能见底的第一季度,那些急于升级服务器、却在英特尔那里拿不到Xeon(至强)芯片的云计算巨头,极大概率会转向供应更稳定的AMD EPYC(霄龙)系列。

供应链灵活性差异:与英特尔依靠自家工厂、面临Wafer(晶圆)调配困难不同,AMD依托台积电的轻资产模式使其在应对突发需求时更具弹性。

代工业务透明度存疑:英特尔10-K显示,其全年外部代工营收仅为3.07亿美元。分析师指出,由于缺乏重量级外部客户(如英伟达或苹果)的实质订单,英特尔的“代工梦”短期内难以转化为利润,反而持续消耗资本。这种对比进一步强化了市场对AMD“轻装上阵、稳步增长”模式的信心。

精彩评论