关注特斯拉的朋友,应该都知道,去年2月在中国发布了期待已久的自动驾驶软件更新。不过,据说有些车主对于他们花了超过1万新元购买这个系统表示失望。新闻刚看到,马斯克说中欧也快要批准了。[开心] 特斯拉在欧洲忙乎了好多,一直想得到批准,因为欧洲更严格的车辆安全法规和分散的监管框架,使他们的系统部署速度变得缓慢。

过去两周, $特斯拉(TSLA)$ 的收盘价在430–450美元区间反复拉锯,真磨人。1月21日收于431.44,1月22日收于 449.36(盘中低点接近432),很多人分析说430不是一个简单数字,而是一个 让“资金” 愿意用真金白银反复验证的“叙事锚”。更重要的是,期权市场的“押注方式”也显示,资金在交易故事线而非单纯交易业绩。TSLA 的OI Put/Call Ratio 约 0.81(看多倾向),而多期限链上的“Max Pain”也多次指向 430 一带,强化了该位置的心理意义。这个必须好好研究一下 [你懂的]

当大家站在财报前夕,就会发现,市场关心的已经不只是 “Q4 赚了多少钱”,而是特斯拉能否在2026年把 “AI叙事” 从愿景推进到可计量的现金流路径。而这恰好与马斯克在达沃斯释放的信息高度同频。当“AI叙事”成为唯一估值锚,特斯拉能否借FSD、Robotaxi、Optimus三把火站稳430美元,这是一个很多人都在赌的点。财报前几天的IV是很高的,很多朋友都在用期权下注呢。[财迷]

如果看财报四大传统指标,门槛低到“不爆雷就算赢”,根据目前汇总的卖方一致预期(覆盖19家机构)给出的Q4预估,营收约244.9亿美元,GAAP EPS 约0.30。每股收益Non-GAAP EPS 约0.44。这代表“门槛并不高”,市场更在意的是电话会能否提供足够强的 Autonomy/Robotaxi/Optimus路线图。而储能(Energy)与碳积分可能就是一个是“缓冲垫”。储能Q3毛利率24%,Q4指引2.4 GWh以上,可贡献≈18亿美元收入、4亿美元毛利,对冲整车ASP下滑。碳积分Q4预计2.8亿美元,同比持平,足以把汽车毛利率抬升≈50 bps。汽车毛利率(不含积分)市场底线14.2%,低于此则触发程序化抛售。

费用与现金流方面,R&D费用预计环比+8%,主要用于Dojo集群与HW4.0前置成本。CAPEX 38亿美元,全年105亿美元,大摩预测2025年激增至135亿美元,自由现金流转负-15亿美元,是最大下行风险。

2025交付指引,管理层大概率给“持平+低双位数”口径(180–190万辆),低于市场共识195万辆。但会首次把“Robotaxi车队规模”写进全年KPI,成为新估值锚。特斯拉已披露Q4 2025 交付 418,227 辆、产量 434,358 辆。储能部署 14.2GWh(单季纪录)。这组数据的含义是汽车端仍处在“增长焦虑”,但储能在用更高确定性为财务报表提供韧性。同时,特斯拉明确Q4财报将在1月28日美股盘后发布并电话会答疑,时间点本身也意味着期权波动在事件前会显著抬升。

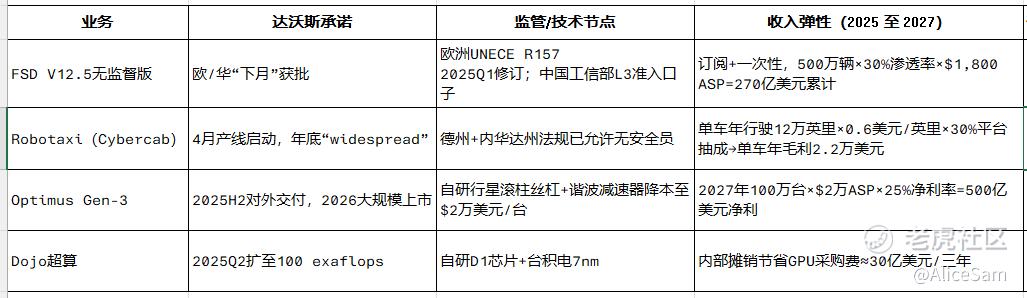

还有那个不容忽视的催化剂,达沃斯“三张时间表”能否落地。达沃斯那一幕的市场意义在于马斯克把过去一年“模糊的愿景”,用一组更具可检验性的时间线重新包装了一遍。如果把这些关键变量排个序,大概就是 :监管批准(欧/华)> 无安全员里程数据 > Optimus BOM降本 > Dojo自研芯片良率。

期权语言已经告诉我们,资金在赌“事件驱动的路径确认”,OI Put/Call Ratio 约 0.81意味着看多押注占优(至少在存量持仓层面),同时事件临近时隐含波动上升属于常态。 TSLA 30日隐含波动均值约 0.4495(约 45%),与其 30 日历史波动约 0.3139(约 31%)形成明显溢价。

波动溢价的金融含义是市场愿意为“未来不确定性”支付更高价格。Investopedia 对历史波动(HV)的定义强调它衡量的是过去价格偏离程度,而隐含波动(IV)则更像是市场对未来振幅的定价。

IV这么高,想玩玩,先来个情景推演,看看这三种剧本,该配合什么样的仓位,才能既刺激,又安全。

先设想一下情景A,如果达沃斯“三张时间表”能写进财报指引(概率45%),这个情景的触发条件是:欧/华监管明确时间+Cybercab产能 > 5万辆/年+Optimus 2025出货 > 1万台。其实这个财报门槛极低的一个点也就是这个,只要马斯克把达沃斯“三张时间表”原封不动搬进指引,就能触发Gamma逼空,高概率站稳430美元并冲击460。在这个情景下,特斯拉目标价大概率可以干到480–520美元,我觉得财报前可以买入 3×杠杆Call(行权价460左右,2月到期),止损设在430。我最希望的就是这个情景了,小赌怡情一下。[鬼脸]

再设想一下情景B,如果仅重申叙事,并无新增时间表(概率40%),那特斯拉的走势可能就在430–450震荡。这个情景,我觉得可以卖出跨式(Strangle)赚取波动率溢价,当然,如果本来就持有正股,那这么高的IV,哪怕是卖450 的Covered Call 也很爽的,好几个朋友都是这个操作。羡慕不来,谁让我手里没有整100股呢,寥寥几股,不敢去卖Covered Call。[捂脸]

当然,不能只看乐观的,也考虑了一下情景C,万一指引延迟+自由现金流转负(概率15%),这个情景的触发条件就是2025 CAPEX>150亿、无监管批准、Robotaxi仅1城试点。因为决定特斯拉估值能否再上一个台阶的核心是“监管批准+无安全员数据”。若欧/华任一市场落地,股价可上看520。若双双延迟,自由现金流转负将迫使市场回到DCF框架,300美元以下也并非不可能。那特斯拉的目标价可能就只是在370–390美元这样,这个情况,买入400 Put,再悲观一点,买个380的也行,或者干脆就来个做空2×杠杆ETF(可以看看这个 $2倍做空TSLA ETF-Tradr(TSLQ)$ )。

因为情景已经设定了,那电话会必听的五个“关键词”就出来了。第1个关键词是 “Unsupervised FSD rollout roadmap in EU and China”,看是否给出具体月份。

第2个关键词是“Cybercab production capacity at Austin”,看是否>5万辆/年。

第3个关键词是 “Optimus external customer”,看看是否披露首批客户名单(像日本车企/物流巨头那些,牛皮可以随便吹,有提到客户名单,才算是真的意向明确)

第4个关键词是“Robotaxi take rate”,也就是看他们平台抽成比例,是否维持30%以上。

第5个关键词是“Dojo capex amortization”,看看是否单独披露2025年摊销金额,因为这会影响毛利口径。

如果看长期的,可以看出特斯拉已从“汽车股”蜕变为“AI基础设施股”,Optimus与Robotaxi的毛利结构将复制苹果2008–2015年的“硬件+服务”飞轮。若100万台Optimus与100万辆Robotaxi同时达产,600美元的目标价并不夸张。反之,任何技术或监管黑天鹅都会让梦想贴现率飙升,股价回撤50%亦属合理波动。当估值锚从“交付量”变成“AI叙事”,特斯拉的Beta不再来自汽车周期,而是来自技术监管的节奏。430美元只是下一程的起点,前提是你愿意相信马斯克的时间表。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论