我们在年初发布的《2026年必买潜力股》上、中、下三集,看到并跟上的朋友,应该都已经赚翻了吧。全球粉丝都对我们无私分享赞不绝口!

截至目前,10只个股涨幅超过15%;5只大涨超30%;更有多只走出爆发行情:

ONDS 直接飙升 81%;

RDW 累计上涨 75%;

TTMI 强势拉升 60%;

而本周三,RMBS 更是单日暴涨 16%。

这不是运气,是对趋势、行业和公司基本面的深度调研后的做出的提前判断。真正的牛股,往往在被市场发现之前,就已经悄悄启动。

去年2025年必买10只股我们已经证明了我们的实力,2026年我们量化分析团队继续用同一个量化AI模型去选股,有兴趣的朋友可以登录

官网 StockWe.com(复制到浏览器打开)

但与此同时,我们也必须提醒大家一件事!

最近市场上出现了不少冒充美股投资网名义的虚假账号

请大家务必提高警惕!!!

认准我们唯一官方渠道,所有客服联系请通过美股投资网或美股大数据进行,切勿轻信非官方人员或私信链接,避免上当受骗。

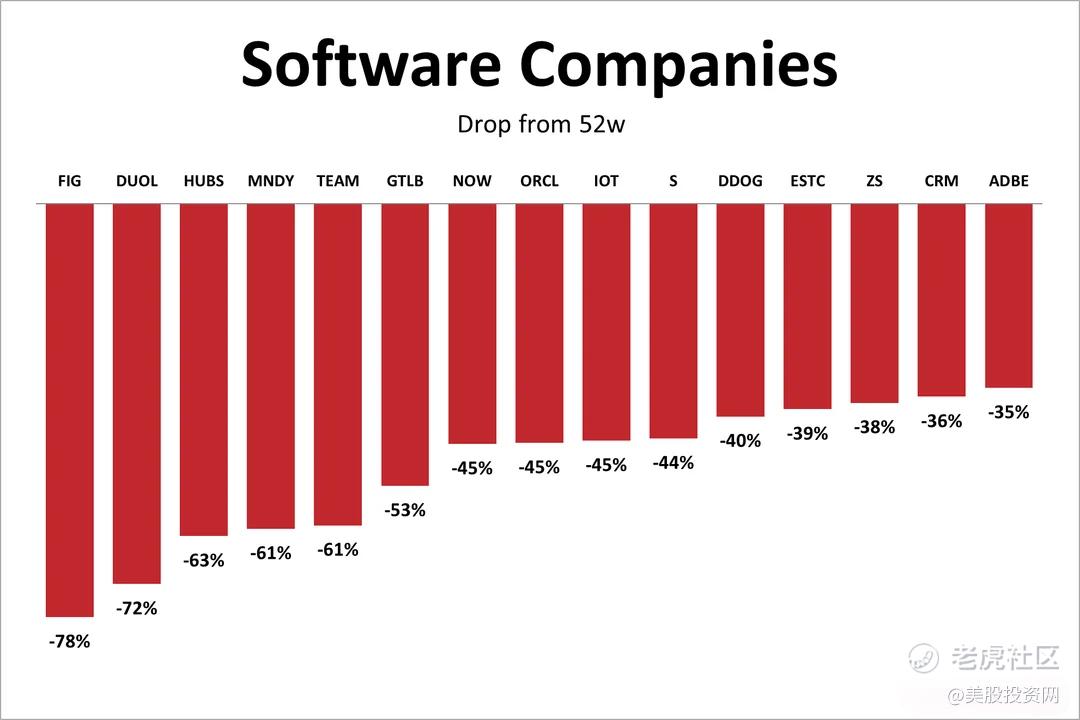

2026年,不少曾经风光无限的美股软件明星公司,股价已从高点“腰斩”,甚至跌去70%以上。摩根大通追踪的一篮子SaaS股.票,今年至今已经暴跌25%。

-

那到底是什么原因导致这些公司遭遇市场集体抛售?

-

不是说 AI 能让软件公司更降本增效、打开新一轮增长空间吗?

-

还是说,AI 反而成了软件股的“屠宰场”?

-

在当前这个时间点,科技软件股整体已经处于严重超卖区间,那它们是否正在酝酿新一轮捞底机会?

今天的文章将围绕这几个观点,深入分析这几家美股软件巨头,记得一定要看到最后。

2026年软件行业的宏观背景

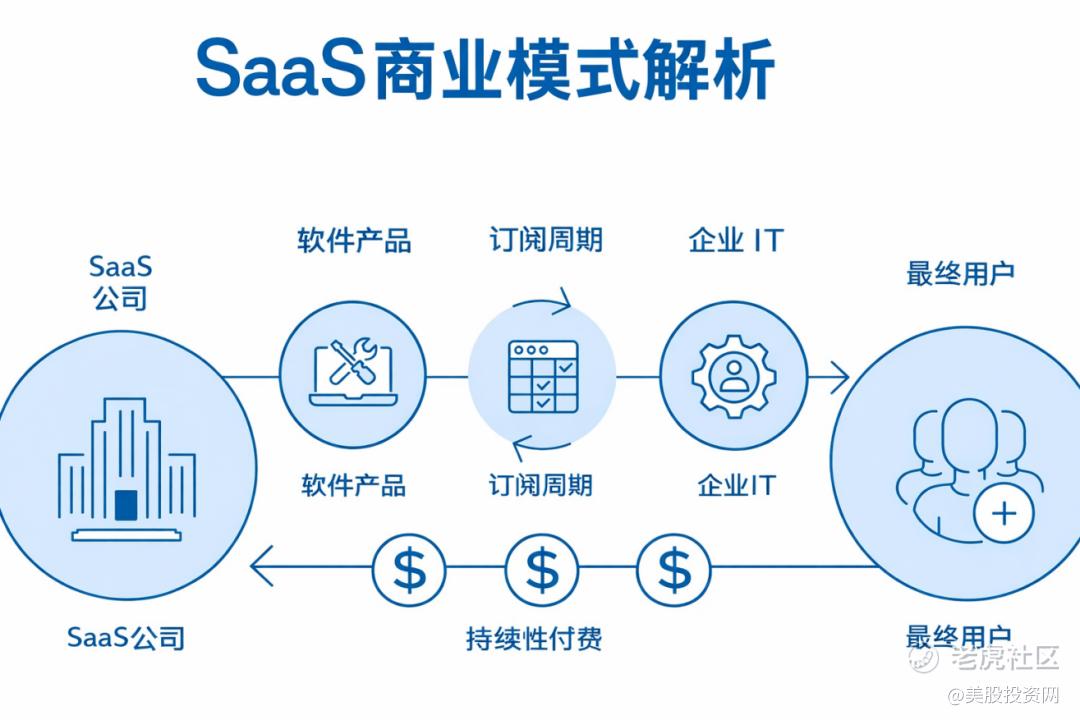

在过去十年的黄金时代里,购买软件公司,特别是 SaaS 公司,本质上就是在买“数字地产”。

你可以把这些公司看作是写字楼的房东。无论公司赚钱还是亏损,只要你公司有员工,就得为这些员工支付租金——在软件行业,这个“租金”叫做 “席位费”。也就是说,公司要按员工的数量购买软件的使用权。

而且,这个软件就像一个“房子”一样,一旦 建好了,再增加一个员工使用这个软件,几乎不会增加额外的成本。所以,SaaS 公司能够保持很高的毛利率,通常维持在 70% 以上。

正因为如此,市场给软件股估值时,主要看两样东西:一个是故事,一个是数字。过去十年的故事非常简单:收入稳定增长、现金流高度可预测、客户一旦用上就很难换掉。

所以,投资者愿意给出平均 30 倍、甚至更高的市销率(P/S)——注意,这里是市销率,因为多数 SaaS 公司早期并不盈利。本质上,大家是在为“未来几十年都能收租”这个确定性提前买单。

但目前,这个“收租”的逻辑开始发生根本性变化。

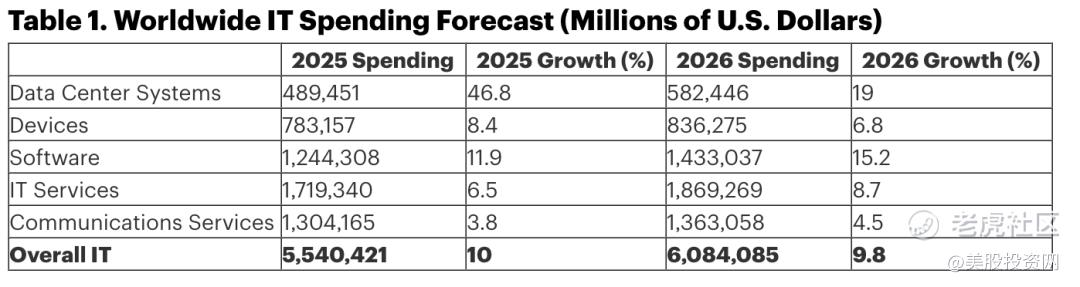

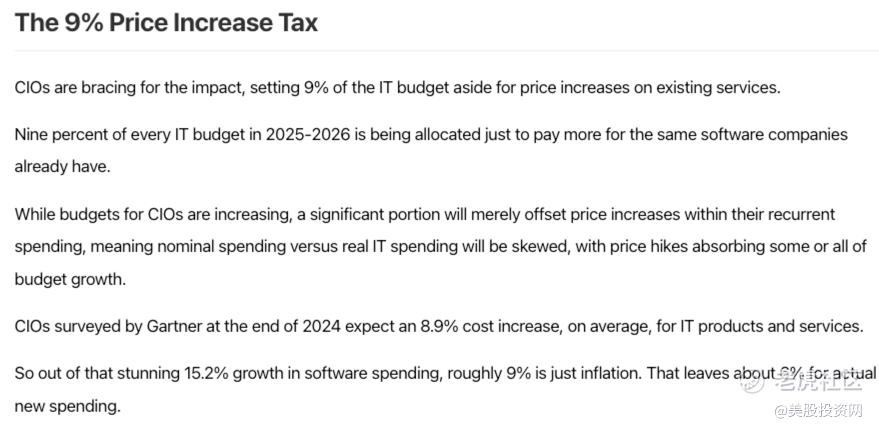

来看这张图,软件支出预测增长 15.2%。但细细拆解后发现:9% 的增长只是用于支付现有软件的涨价(很多供应商以 AI 功能为理由提高续费价格,被业内称为 AI 税),约 4–5% 的增长是现有软件加入 AI 功能后导致的升级支出,而真正代表 新客户或全新产品采购的增长只有约 1–2%。

这表明企业每年多出的支出大部分并不是为了获得全新的业务价值,而是要分担软件供应商因加入 AI 功能而提高的账单。

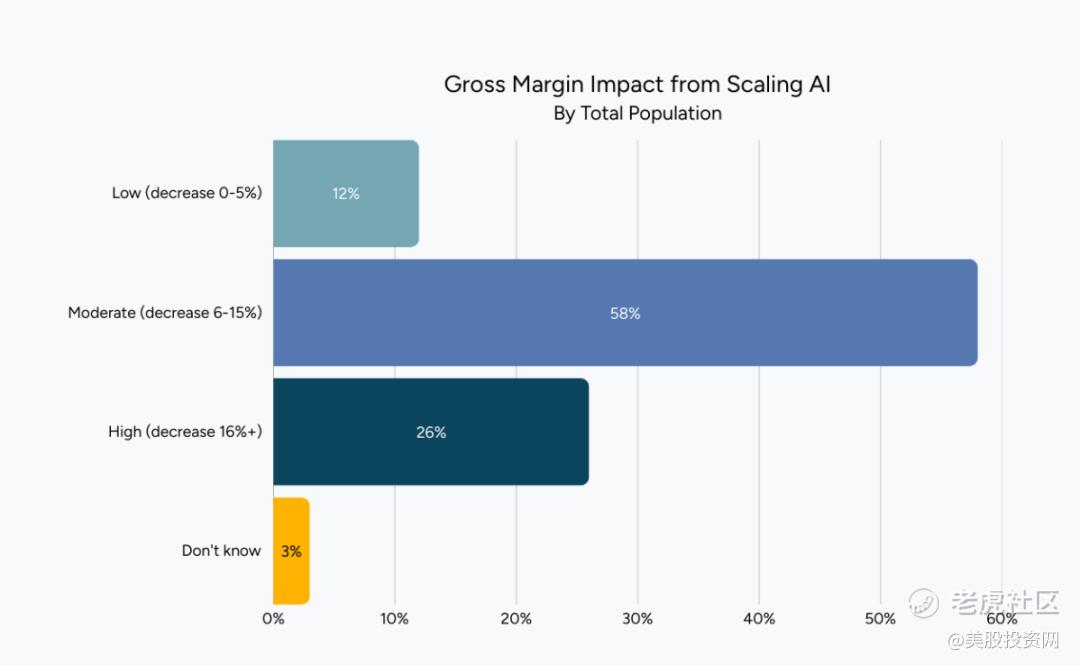

再来看这张图,58% 的公司认为,AI 推理成本让其毛利率下降了 6% 到 15%;而 26% 的公司认为毛利下降幅度超过了 16%。

这表明,很多CIO发现,尽管软件账单变厚了,但软件的实际使用体验并没有显著提升,而企业的额外支出大部分被流向了看不见的算力账单,这些费用并没有直接提升业务价值。

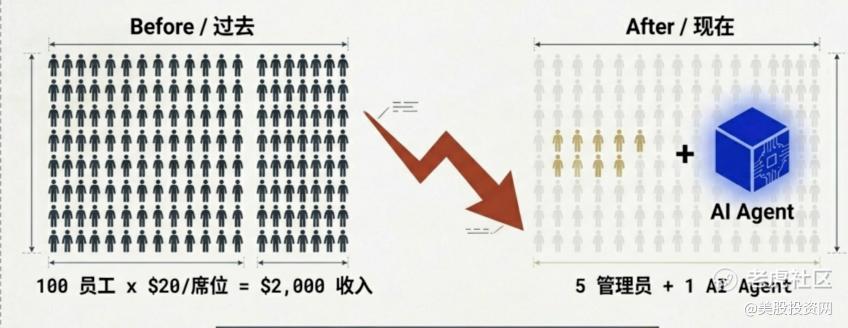

最根本的变革来自商业模式的转型。企业发现,原本需要 100 个账号 的员工,现在可能只要 5 个管理员加上一个 AI 就够了。

这个现象被称为 “席位计数收缩”(Seat-count Contraction)。这不是客户流失,而是需求被技术替代,席位数量减少,从而直接影响了原有的收费模型。

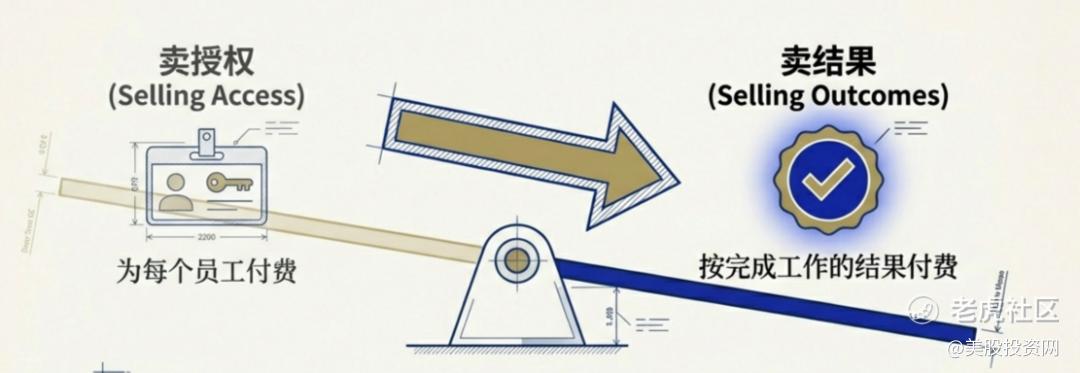

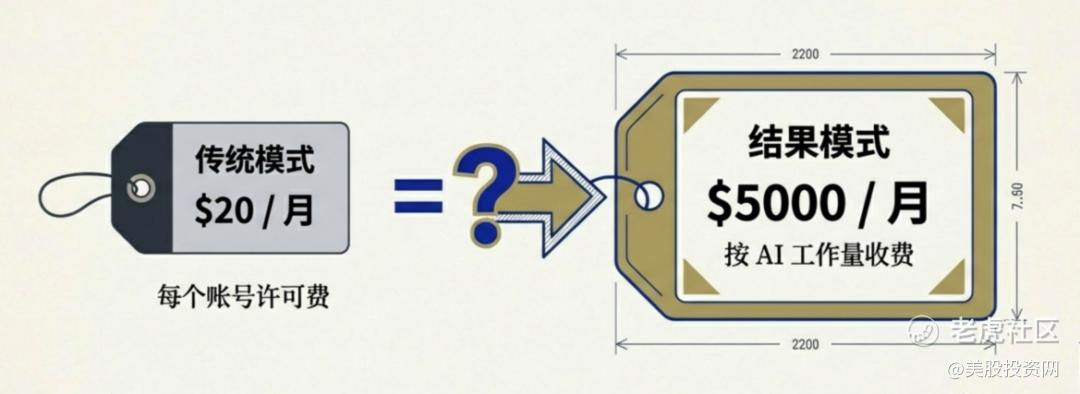

为了应对这种变化,软件公司开始从 “卖授权” 转向 “卖结果”。例如,像 Zendesk 按 AI 解决的工单数量 收费,Intercom 按每次解决的次数 收费。这意味着,企业不再为每个员工付费,而是按 完成工作的结果 来收费。

例如,过去企业可能支付每个账号 20 美元 的许可费,而现在,企业可能支付每月 5000 美元 的费用,根据 AI 完成的工作量来收费。这不仅帮助厂商通过结果收费赚取更高的合同价值(ACV),而且能够弥补席位计数收缩带来的收入损失。

不过这种转型的代价非常高,因为AI 技术的突飞猛进让这一切变得更不可逆。

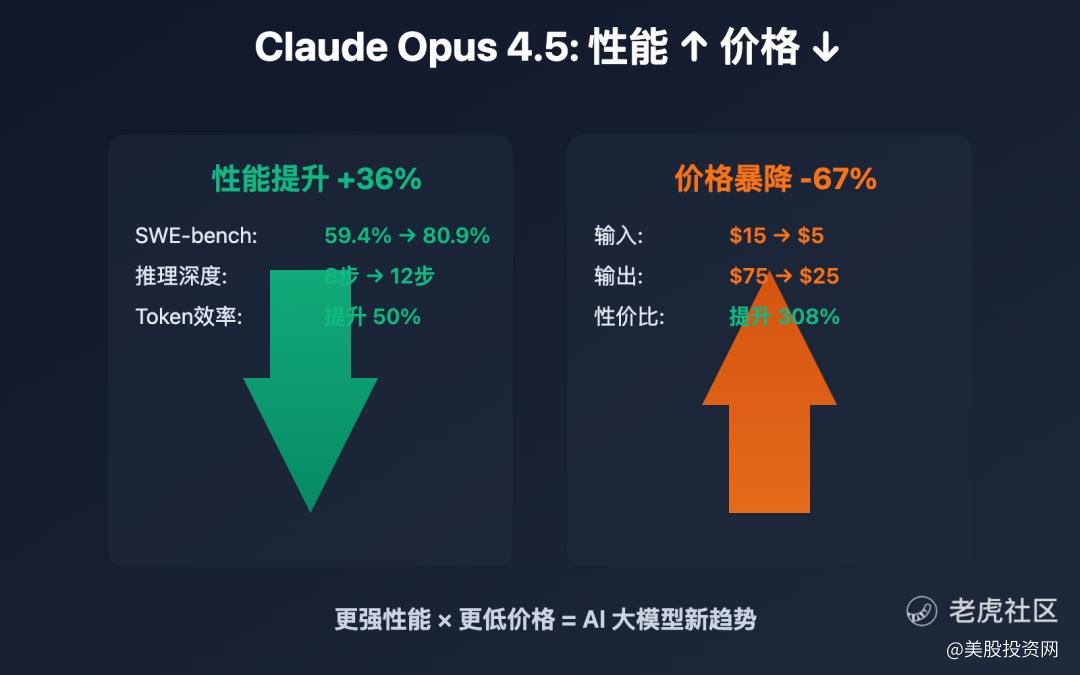

2026年1月,Anthropic 发布的 Claude Cowork,标志着 AI 从“对话助手”迈向“自主执行者”。它能够自动整理文件、生成报表、跨应用操作——从邮件抓需求、查网页、更新任务,全程无需人工。

而在工程测试中,Claude Opus 4.5 两小时就能完成人类工程师一天的工作。

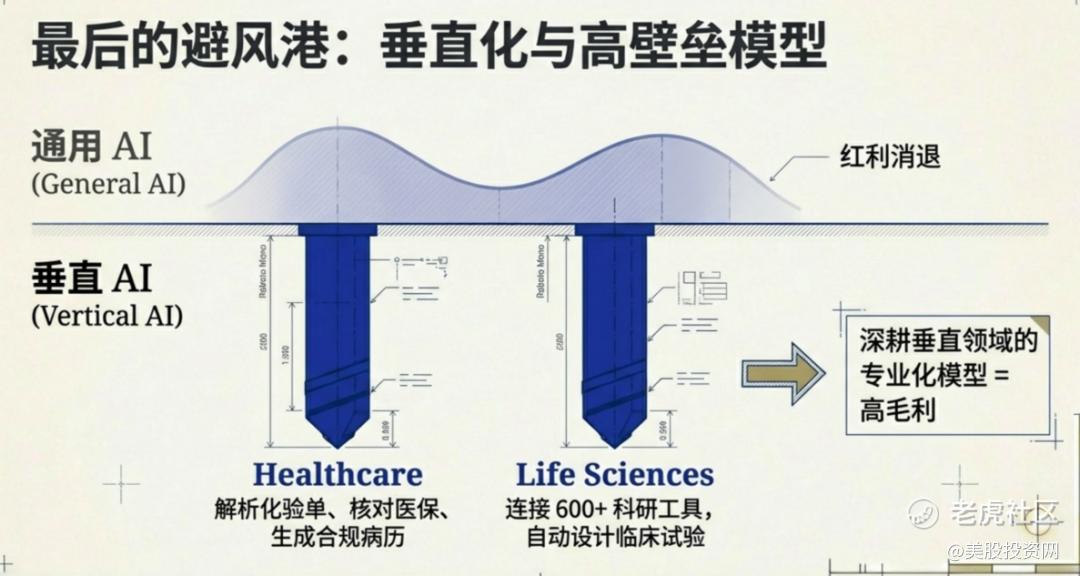

更关键的是,AI 正在攻入高壁垒领域,例如 Claude for Healthcare,它能够解析化验单、核对医保、生成合规病历。在生命科学领域,AI 可以连接 600 多种科研工具,自动设计临床试验。通用 AI 红利逐渐消退,垂直化、专业化的高壁垒模型,成为少数仍能维持高毛利的避风港。

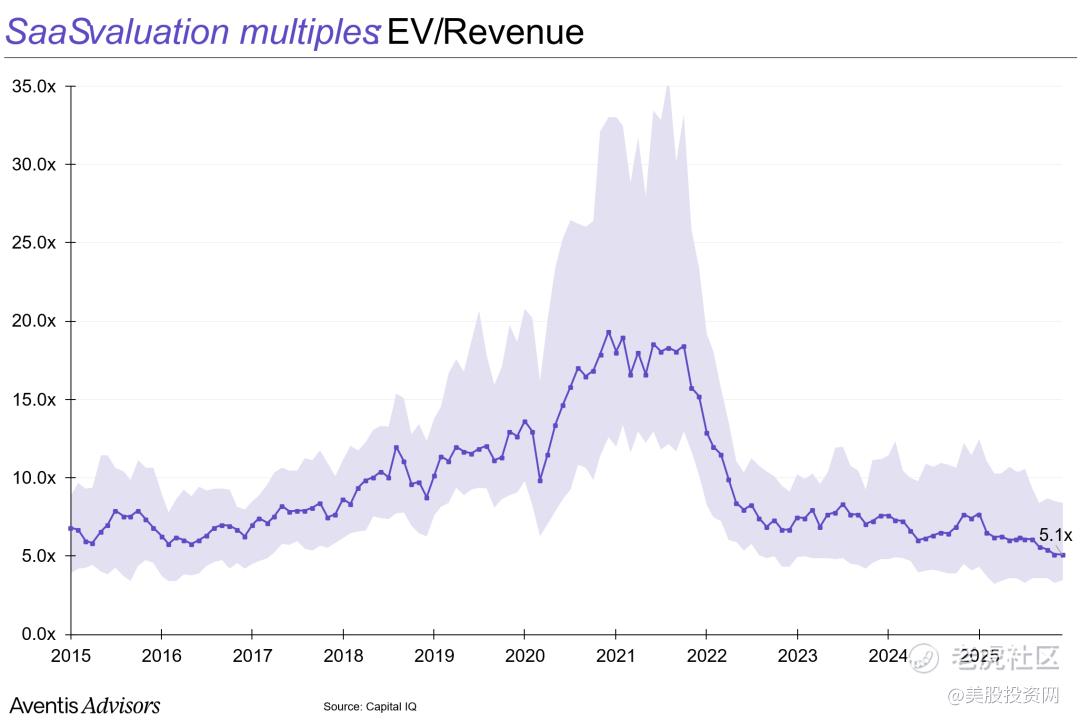

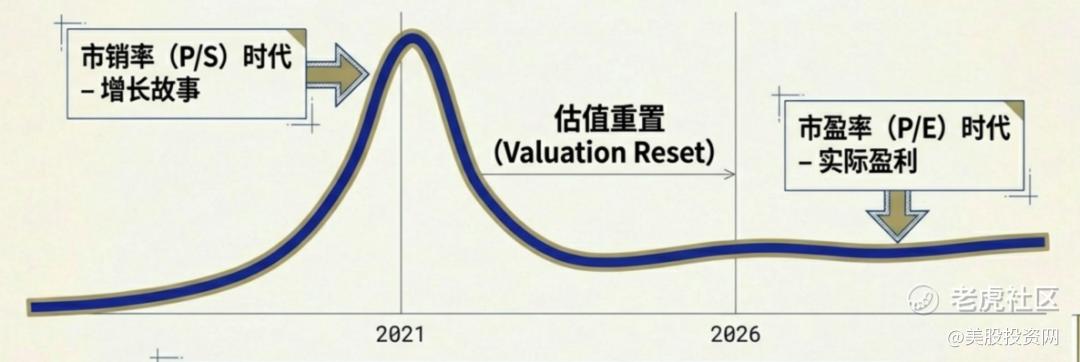

市场的态度已经发生了根本转变。美银证券指出,2026年市场的估值会变得更加严格,任何业绩稍微不达预期,都可能导致股价大幅波动。软件股的市销率(P/S) 从 2021年的高峰快速回落。

这表明,市场的估值标准发生了变化——从主要看收入的 P/S 估值模式,转向更注重盈利的 P/E 估值模式。

接下来的内容更加精彩,文章很长没看完,先点赞收藏!美国热线电话 626 378 3637。

AI重挫Saas软件股

理解了宏观逻辑后,再看这些曾经的SaaS巨头,会发现它们共同的问题是:原有的赚钱模式正被AI技术趋势深刻颠覆。我把它们分为三类,看看在2026年这个关键节点,它们各自的真实处境。

第一类:深陷“席位收缩陷阱”

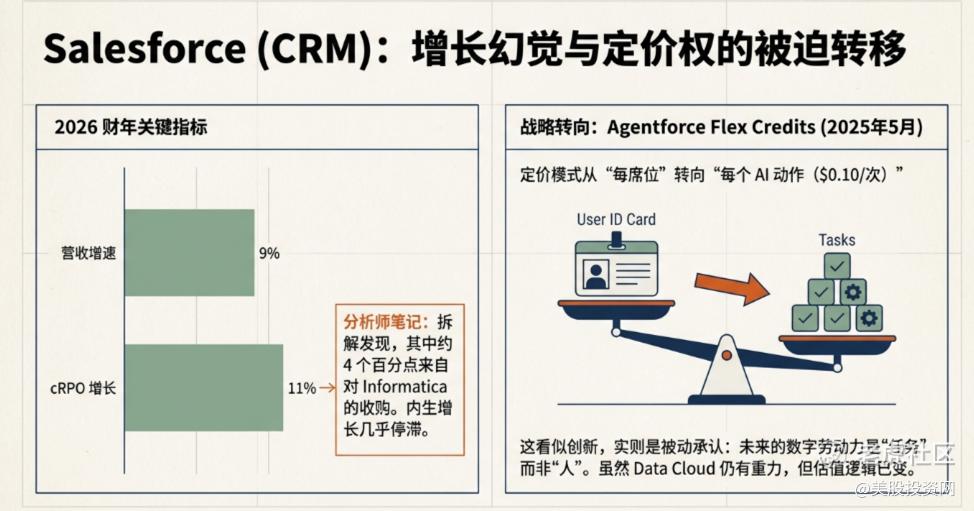

$赛富时(CRM)$ 曾是SaaS行业的标杆,靠“按人头收费”的席位模式长期领跑市场。但到了2026财年,其营收增速已放缓至9%左右,衡量未来增长动能的关键指标——cRPO(当前剩余履约义务)仅增长11%。

更值得警惕的是,我们通过拆解财报发现,其中约4个百分点的增长来自对Informatica的收购,这意味着其内生增长几乎停滞。

背后的原因非常直观:当AI代理(Agent)能够自动处理客户邮件、更新销售数据、生成周报甚至预测成交概率时,企业不再需要10个销售每天登录系统操作,可能只需3个人监控AI运行即可。这种效率跃升直接冲击了“席位即收入”的底层逻辑。

为应对这一趋势,CRM在2025年5月推出Agentforce Flex Credits,将计费单位从模糊的“每场对话”改为明确的“每个动作”(如0.10美元/次)。

这看似是产品创新,实则是被动承认:未来的数字劳动力不是“人”,而是“任务”。虽然其Data Cloud构建的数据重力仍是强大护城河,但市场已不再将其视为高成长股,估值正在向防御性价值股硬着陆。

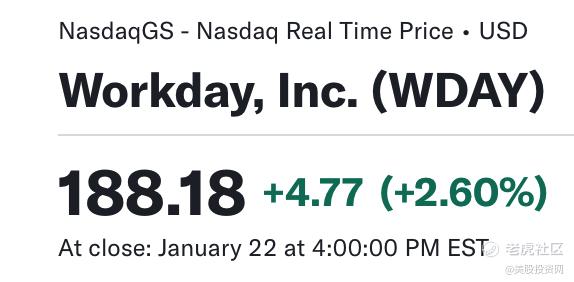

同样的困境也出现在人力资源软件巨头 $Workday(WDAY)$

它的定价长期与企业员工总数挂钩——人越多,订阅费越高。但随着AI在HR招聘、薪酬核算、绩效评估等环节实现自动化,后台办公效率普遍提升20%-30%。

结果是:客户没有取消合同,却在续约时大幅削减账号数量。这种“无声流失”让WDAY的收入天花板随企业“瘦身”而提前到来。即便2025年仍录得约14%的订阅增长,其增长逻辑已从“扩张驱动”转向“存量博弈”。

这一趋势正快速蔓延至Asana(ASAN)、Monday.com(MNDY)和HubSpot(HUBS)等协作与营销平台。只要某项任务能由AI独立完成,“按人授权”的商业模式就失去了物理基础——你不需要给AI买许可证。

第二类:护城河被AI重创

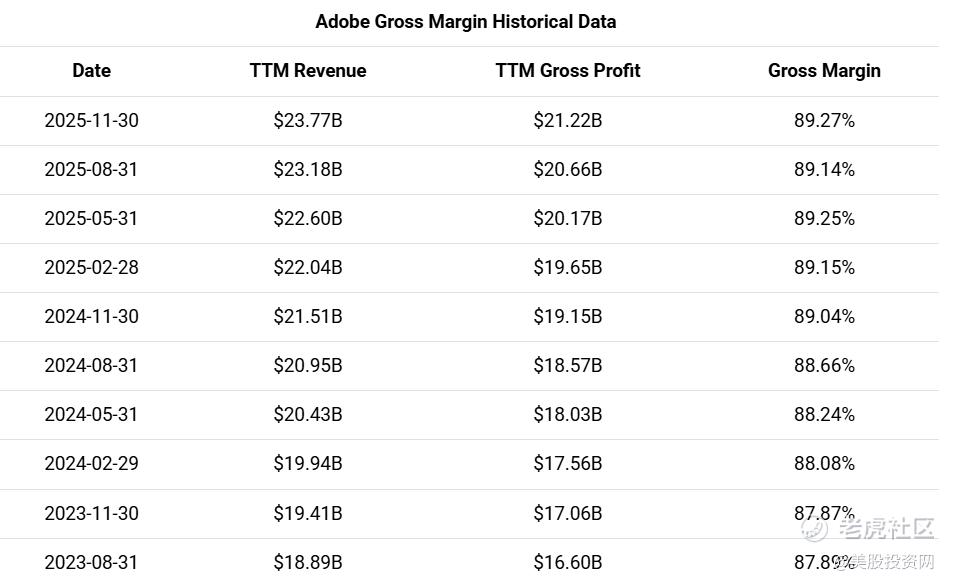

首当其冲的就是创意软件霸主 $Adobe(ADBE)$

它长期靠极高的专业门槛维持着 87% 的惊人毛利率。但到2026年,生成式AI彻底踩平了这道门槛:中小企业或初级设计师只需输入一段文字提示 ,就能生成可用于商业发布的图片、视频甚至动态广告。大量低端用户因此流

更严峻的是成本结构恶化。为守住高端阵地,ADBE被迫在全线产品嵌入自研Firefly AI模型。但AI推理是昂贵的变动成本,不像传统软件近乎零边际成本。2026财年,公司罕见地调低了利润率指引。

雪上加霜的是,Apple在2026年1月推出“Creator Studio”,以每月12.99美元的价格整合端侧AI创作能力,在算力效率和价格上形成双重压制。如今ADBE前瞻市盈率已跌至18倍,市场将其彻底重估为防御型资产。

同样面临危机的是设计协作平台 Figma(FIG)。Figma 曾凭借“多人即时在线协作”统治 UI/UX 领域。

然而 2026 年,设计逻辑已演变为“声明式设计(Declarative Design)”——人类只需描述需求,AI 就能自动生成完整的 UI 架构和交互逻辑 。当设计的本质从“像素级手动操作”转变为“规则制定”时,专门用于手动点击协作的平台地位便大幅下降 。

尽管 Figma 在 2025 年 7 月完成上市,但其市值已从首日的 670 亿美元缩水至 2026 年初的 185 亿美元左右,甚至低于当年 Adobe 的收购报价,反映了资本市场对这种“手动协作为核心”模式的极度不信任 。

电子签名龙头DocuSign(DOCU)的处境更为边缘化。

过去,它被视为数字化合同流程的“最后一公里”。但如今,AI不仅能自动解析合同条款、识别法律风险、生成修订建议,还能预判审批路径。签署动作本身已退化为流程末端的一个微小确认环节。

更致命的是,微软、谷歌和苹果纷纷将电子签名功能免费集成进Office、Workspace和iWork套件。企业不再愿意为单一功能每年支付数千美元。DOCU的净资产收益率(ROE)从巅峰期的169%崩塌至39%,正从“必备基础设施”沦为“可选插件”,估值体系面临彻底重构。

即便强如 $微软(MSFT)$ ,股价也自高点回撤近 20%。主因是 Teams 遭遇反垄断风暴,在欧盟压力下被迫拆解“全家桶”捆绑,这使得市场开始重新评估其 SaaS 生态的溢价能力。

更长远的挑战在于 AI Agent 对办公范式的渗透。当 AI 能够自主跨软件执行任务,市场担忧用户对手动协作平台的依赖度会减弱。尽管微软仍是 AI 领军者,但投资者正重新审视 Teams 作为企业入口的护城河深度,导致其估值体系出现阶段性修正。

第三类:陷入“效率提升悖论”

最后这一类公司,正处于一个非常尴尬的境地:技术越进步,它们的生意反而越难做。

云端数据仓库龙头 $Snowflake(SNOW)$ 就是典型。其商业模式高度依赖“按量计费”:客户处理的数据越多,SNOW收入越高。

但2026年,AI算法带来意外副作用——通过智能采样、预测建模和向量压缩,企业仅需处理过去20%的核心数据,就能获得同等甚至更优的分析结果。这对客户是省钱,对SNOW却是计费基数萎缩。其净金额留存率(NRR)已从高峰期的170%滑落至125%附近。

同时,Apache Iceberg等开源表格式在2026年全面普及,企业可将原始数据存放在廉价对象存储中,仅在需要计算时调用SNOW引擎。这意味着SNOW正从“不可替代的数据中枢”退化为“随用随付的计算插件”,溢价能力持续削弱。

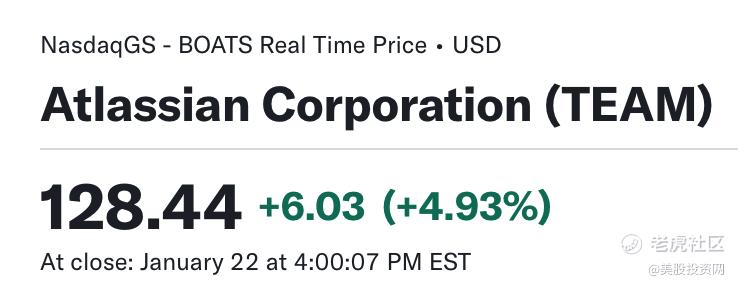

接着,是开发者协作工具 Atlassian (TEAM)。 Atlassian 的核心产品 Jira,长期以来依赖的是研发流程的“复杂化”。以前一个项目需要反复提需求、拆任务、写工单,大家在系统里频繁协作,软件才卖得动。但现在,AI 编码工具已经能实现“需求即代码”。

在 2026 年,Jira 的活跃度指标首次出现了行业性的下滑。过去一个 Bug 需要人工创建工单、分配任务、手动修复并关闭。

现在 AI 代理(Agent)可以在后台自动检测、修复并完成部署,整个过程完全绕过了 Jira 的界面。虽然 Atlassian 现在的业绩主要靠 Confluence(知识库) 和强制客户从本地转向云端的“防御性涨价”在硬撑,但它作为“研发流程中心”的地位正在被 AI 无情削弱。

而云原生监测巨头 (DDOG) 同样面临这种“效率陷阱”。 DDOG 靠监控服务器数量和日志流量收费。

但在 2026 年,AI 驱动的智能监测能自动过滤掉 90% 的无效日志,只给工程师推送最关键的告警。这意味着客户上报给 DDOG 的数据量在精简,交的钱自然也少了。

同时,开源标准的统一让客户切换工具的成本降到了历史最低。DDOG 的护城河虽然还在,但它的毛利率正在被“更少的数据、更聪明的 AI”缓慢侵蚀。

此外,RPA龙头UiPath(PATH)依赖预设脚本执行重复任务,但在2026年,具备推理能力的原生AI智能体可直接调用API、理解上下文、自主决策,传统机器人迅速过时。

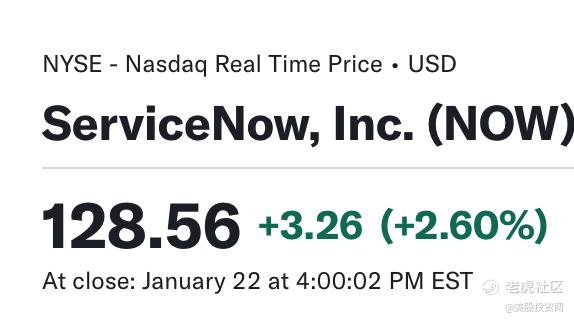

而ServiceNow(NOW)虽仍承担企业ITSM和合规审批的“留痕”职能,但也正从战略级“数字工作流入口”滑向后台普通工具.

可以捞底SaaS公司吗?

讲完了这几类公司,关键的问题来了,这些曾经的 SaaS 霸主跌了这么多,究竟是该远离,还是捞底?我认为,2026 年的判断标准不再是股价跌了多少,而是 “核心价值是否被 AI 直接替代”。

像 DOCU、ADBE 的低端产品线以及 FIG,这类业务已被“一键生成”或“免费集成”取代,即便股价腰斩也极易沦为“价值陷阱”。

而 MSFT、CRM、NOW 等公司则完全不同。它们掌控着企业最核心的业务数据(Data Gravity),AI 越强大,越需要这些高质量的数据作为燃料。即便面临席位缩减压力,只要能顺利转向“按成果计费”,这些拥有核心数据底座的巨头就有望完成二次进化。

我们美股投资网结合基本面分析,利用大数据与AI驱动的多因子模型,深度扫描了多家软件公司的基本面,结合K线技术指标和机构主力资金流向,帮助我们研究哪些股.票具有抄底的机会。

以TEAM为例,其股价从高点以来已累计下跌约65%,目前跌到2022年底部支撑位110美元,这是一个很强的支撑。

但在这种大变局中,我们认为:买科技硬件股的风险明显小于软件股。 原因很简单,在 AI 军备竞赛中,硬件是“铲子”,是这一轮革命的刚需。

好了,今天的文章到这里就结束了,如果你觉得这期内容对你有帮助,不要忘记点赞。分享加转发!点赞数超过 1000,我将在下一期,推出2026必买的新股IPO深度分析。

精彩评论