这是非常繁忙的一周,所以积攒了很多内容可以分享。但我想先从前几天旅游时候的一个故事开始。当时我在南卡的查尔斯顿,这是美国曾经最重要的黑奴进口港口。也是重要的水稻和棉花种植地。因此也是美国曾经最有钱的地方。在所有人中间,有一个人的故事最让我觉得有趣。在几天前财通的策略会上我也分享了,所以如果有朋友听过可以跳过这一段。

当时南北战争后,最有钱的南方人变成了George Walton Williams,他在南北战争之前就很有钱,但在战争时期他做了两件事情,让他成为了首富

- 第一他人在南方,支持南方,但一分钱南方政府的国债没有买

- 第二他选择购买黄金,并且很多是在北方购买黄金

南方联盟打输后债券变成废纸,所以他躲过了资产的下跌,因为他黄金很多买在北方,所以他又躲过了一些洗劫。

这个故事本身就已经足够说明问题,我想任何多余的解释都是蛇足。

我想讨论几个话题:

- 商品

- 政治

- 市场

如果没有意外的话,这会是文化商品指数在多年之后,月线的第一次金叉。

当然距离一月结束还有一周,但我觉得问题应该不大,这张图我记得第一次分享是去年的十月份。关于这张图我只有一个地方想补充。如果下周结束,我们真的看到了文化商品出现积极的月线信号。那么你也许会想对比一下历史上类似情况的时间

2009年的8月,2016年的4月,2020年的8月。这些时候大家回想一下,在那些月经济的预期很好么?我觉得也就一般吧。2009年的复苏叫做Jobless recovery,2016年4月大家还不相信茅台五粮液,格力美的的故事,2020年8月股票表现不错,但当时对疫情和经济的看法依然是充满不确定性的。所以商品的牛市其实很多时候都是在悲观中启动的,我并不会因为说现在经济不好,就觉得商品没机会。

这也是之前觉得在1-2年的维度里面,商品是逢低买而不是逢高空。

另外之前也说过,在一年内的维度里面,2026年经济复苏在短期看起来机会不大,但上半年地缘政治不确定性较多。所以可能是上半年更多做供给的主题,下半年再去检查基本面。或者用通俗的话说,炒供给和宏观的时候,核心思路是“不要不信”,炒需求和基本面的时候,核心策略是“基本面研究”。而且很多时候我感觉,商品从供给炒到需求,就是一刚开始大家百舸争流,然后后面检查现实情况挑选真正的龙头。所以先信,然后再研究,虽然听起来有时候是个玩笑,但它有自己合理的地方。同样一堆货放在仓库里,预期好的时候是小甜甜,预期不好的时候是牛夫人。这个预期可以吃餐饭就变化,很多时候对着同样的基本面数据,对于未来价格预期变化的不同,就可以导致操作的不同,在中国商品研究框架里面,主动补库存和被动补库存就差一个字,但结果可能截然不同。

如果反过来,炒供给的时候检查基本面,炒需求的时候结果上头,情况可能就不一样了。

但坦率说,短期节奏依然大超预期,之前我的想法是,北京已经开始控制股票的情绪热度,然后今年春节比较晚,节后一些商品补库存我觉得有可能,到时候宏观好一点股票跌下来又开始涨,就可以共振。但

- 第一没想到股票可以这么分化

- 第二没想到商品情绪如此炙热

如果说商品情绪在短期回调后,黑色,农产品,化工的发力比我想象中更早。这个我没想到,但看到后姑且还可以理解,因为确实第一跌了很久,第二很多朋友都用季节性说5月份之后可能好一点,化工的很多朋友都觉得2027年是拐点。

这里我想分享一下铜上面我的经历,在2023年12月的时候,铜的库存非常低,情绪并不是很好,大家觉得2024年中国经济也就一般,当时也没有太多AI的叙事。然后当时觉得铜是一个逢低买的品种,但可能经济要复苏还是要等到联储降息后再过一段时间经济好起来。当时觉得2024年降息最快也要3月份,实际上还是9月份才降息。那么传统经济复苏的预期可能要到2025年。

但2024年铜开年就表现不错有一个原因在于,电力的故事开始被看到

当时其实普睿司曼这些公司已经在2023年12月份说了,他们订单很好,排期很长。

所以商品纯看原有的供需格局,它可能会不自然就低估了变化,因为现在这个世界变化很快,如果什么都不变,2027年才能好起来的东西,只要宏观不是利空,那么它提前因为一些奇奇怪怪的需求好起来就有可能。

我自己对化工,黑色或者农产品的研究并不深或者说基本没有,我也知道目前看基本面似乎完全不支持这样的上行,我自己感觉这也是情绪的炒作,但我想分享一下在2023和2024年那个时候在铜上面的例子。我直到2024年一季报才看到美国电力公司的故事,当时他们YTD已经20%左右。我自己感觉商品在这种熊市到牛市的转换,如果有些品种真的能找出一些新的需求叙事,那他可能就不是完全瞎抢跑。当然会有一些品种完全就是凑热闹,比方说有色里面锌在2024年上半年也凑过热闹,但没有新故事,那么后面就跌了回去。

所以综上所述,我觉得这种时候,有没有脱离基本面的抢跑,我觉得肯定是有的,但也许大家可以做得比我更好一点,去看看一些新的需求或者供给故事。也许十个品种里面只有1-2个有这种新叙事,但这可能就是好机会和大机会。

比起上面这个,我比较不太能理解的是股票,之前解释过,我觉得主动管理市场有自己的逻辑经济被动应对,市场主动管理,的确也看到了大盘股的抛压,但我的确没想到小盘股如此强势。所以之前本以为商品可以跟着股票情绪回落,等到春节后再开开心心上行,但感觉目前这个剧本就有了变化。我可以找出很多理由解释,但就像开头说的,我可以解释,但我不理解。

最后一部分是关于地缘政治的

卡尼的发言很精彩,但没有太多用,如果你读了之后很有共鸣,觉得他开头用法语发言很有格调,恭喜你很有逼格,但我也想提醒,这种逼格在当下的环境中可能意义不大。

政治家和政客的区别在于有没有核心的支持者群体,例如马克龙不到20%的支持率,他能说的能做的就只有那么多,他说的话别人也不会太当一回事,卡尼一样,加拿大,欧洲,甚至北约,都没有太多能力去面对一个战略转型的美国。而且坦率说如果你用备战的逻辑去看,美国的很多做法有很多的合理性。

承平日久,拥有一起的人觉得什么都不用做和平就会自然存在,失去一切的人觉得战争一点也不可怕。一方是觉得和平不需要成本,一方觉得战争没有代价。结果往往就是注定的。

在过去40年里面,欧洲的竞争力有很多来源,北约的保护让他们不需要承担太多国防开支,俄罗斯的能源让他们的工业具有一定的竞争力。中国的广袤市场也对他们开放。

时至今日,北约的保护不是免费的,俄罗斯的能源存在不确定性,中国的市场已经有了本土品牌的竞争。而很多欧洲人依然天真以为,这是这些地方领导人的个人原因导致,只要像卡尼说的那样,用价值观去结盟就可以解决问题。我不知道他们这种结盟的意义何在?组团去找美国?

特朗普总统代表了一种价值观,一种和欧洲不一样的价值观,因为价值观不一样去攻击他很容易,但这不解决任何问题。保守主义价值观是一种存在了很久的东西,而且有自己的合理性。我的确也更喜欢全球化的世界,但支持全球化是有代价的,欧洲能提供什么公共产品呢?安全?金融系统?产品?原材料?

在电影《布达佩斯大饭店》里,男主角古斯塔夫在世界已经崩坏之后,依然努力保持优雅,维护了一个世界还岁月静好的假象。给我的感觉就很像卡尼的演讲,他知道世界已经变了,但他没有能力去应对,所以他不敢承认100%的变化,他选择了折中的方法,告诉大家世界已经变了,但原来的方法还可能50%有效。

就像那部电影里,最后文字和记忆被流传下来,让美好得以延续,我也相信有一天会有第三次全球化的浪潮,但在那之前,需要的并不是顾影自怜。

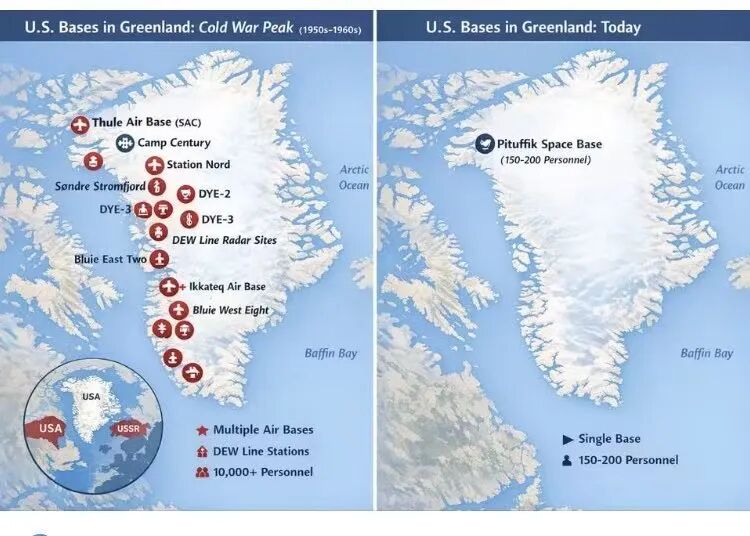

之所以把地缘放在这里,是因为就像之前文章里面说过的,地缘是商品研究中不可或缺的一部分。印尼的转型战略 - 以及对于大宗商品的影响,印尼的镍,包括未来欧洲如果需要去武装自己,他们需要的战争金属,包括新时代战争需要的新材料,以及一个最重要的问题 - 库存

库存这个东西,在和平时期和动荡时期,大家对他的看法是截然不同的,和平时期大家说six sigma,库存越低利润越高。但在动荡的时候,库存是企业应对不确定性的一个方法。

或者用一个更加简单的,也许不那么恰当的类比。当日本在太平洋战争中,当他们看到1943年美国一年造了46艘航母,差不多一周一艘。这种产能,他们会不会觉得在战争前美国有太多过剩产能?毕竟和平年代不需要一周一艘。

综上所述,商品有没有抢跑,我觉得有,也超过了我之前的预期,可能后面也会面对基本面的检验,但还是那句话,我觉得2026年商品可能是逢低买而不是逢高空的思路。

精彩评论