出品 | 子弹财经

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

医药企业冲刺IPO的热潮还在持续。

1月13日,普昂(杭州)医疗科技股份有限公司(以下简称:普昂医疗)提交注册,拟于北交所上市,国金证券为独家保荐机构。

普昂医疗是一家主营胰岛素笔针、采血针、注射器等医疗器械的企业,主要为Sol-Millennium、Arkray、三诺生物等海内外企业代工,贴牌销售产品。于报告期内,公司7成左右销售都来自贴牌代工。

在这种模式下,普昂医疗的经营极易受客户需求、市场环境变动的影响。从数据来看,公司2023年的营收、利润已经出现了双双下滑的现象。

即便如此,普昂医疗仍然获得了投资方的青睐,进行了多轮融资。不过,「子弹财经」注意到,IPO前,存在股东低价转股的现象。在这背后,是否存在利益输送的问题一直备受外界关注。

在2024年10月登陆新三板后,普昂医疗又在2025年6月开始冲刺北交所。急切冲刺A股背后,普昂医疗究竟面临着什么?

1、以贴牌代工为主,销售“受制于人”

普昂医疗最早是一家中外合资企业。

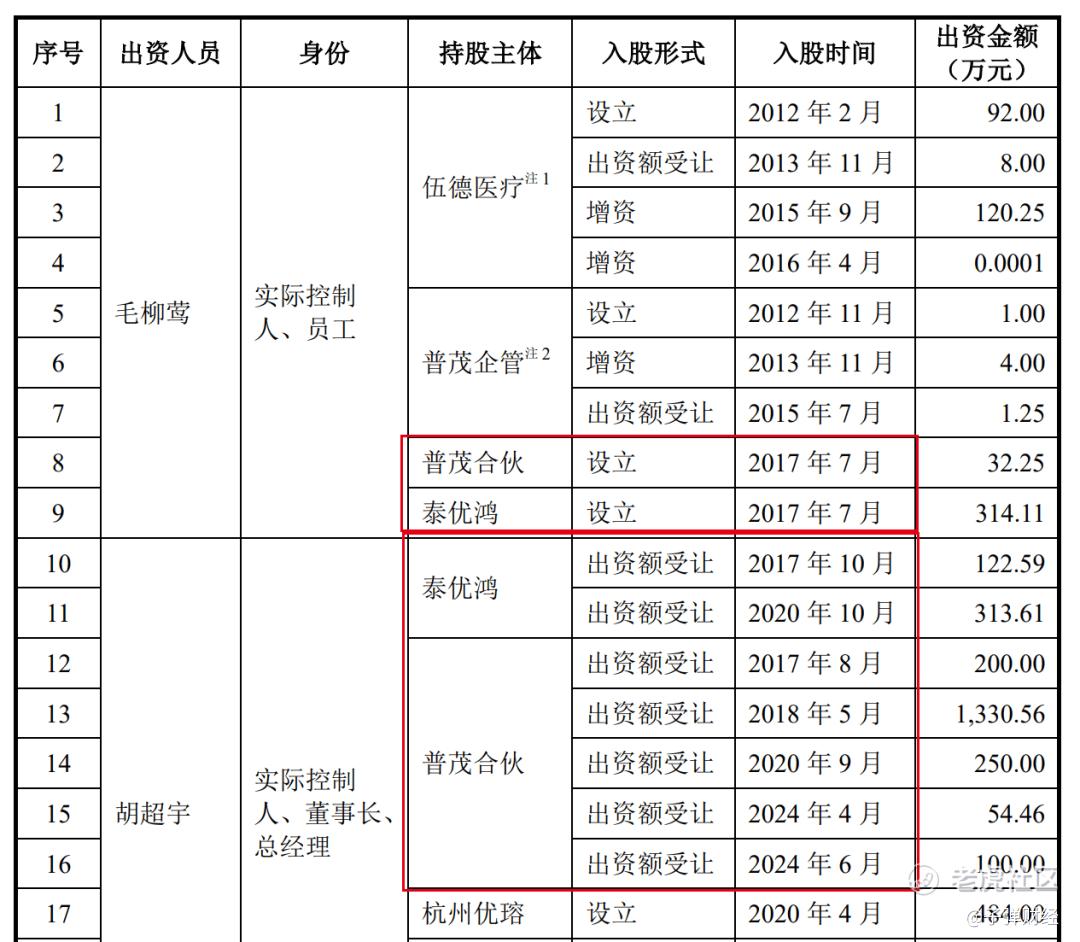

2013年1月,伍德医疗(后更名为:普迈企管)、普茂企管、朗葛维贸易及Abdul Jalil Saber Abdul Ghani(外籍自然人)共同出资设立普昂有限,注册资本800万元。其中,普迈企管、普茂企管背后都有毛柳莺。

2017年7月,普迈企管、普茂企管的股权分别整体平移至泰优鸿、普茂合伙。此后,毛柳莺的配偶胡超宇通过收购的方式,入股泰优鸿、普茂合伙。

(图 / 普昂医疗回复函)

在普昂医疗,胡超宇才是“灵魂人物”。创业之前,胡超宇曾在多家医疗用品企业担任过工程师、技术总监等职,在医疗器械领域积累了丰富的经验。因而,自设立以来,普昂医疗就一直主攻穿刺介入产品,深耕医疗器械。

目前,公司的主要产品包括胰岛素笔针、胰岛素注射器、采血针、注射器、安全针、血管通路、活检针、一次性内镜介入耗材等。其中,胰岛素笔针是核心产品。

2022年至2025年上半年(以下简称:报告期),公司胰岛素笔针及持续改良的安全胰岛素笔针合计销售额分别为1.48亿元、1.57亿元、2.08亿元和1.17亿元,占主营业务收入的比例保持在6成以上。

(图 / 普昂医疗招股书)

不过,由于美国BD公司、意大利MTD、诺和诺德、德国贝朗等医药巨头更早进入,已经占据全球范围内胰岛素注射用医疗器械的主要市场份额。与之相比,国内企业起步相对较晚、发展时间较短、品牌影响力较弱,早期主要以提供OEM/ODM业务为主。

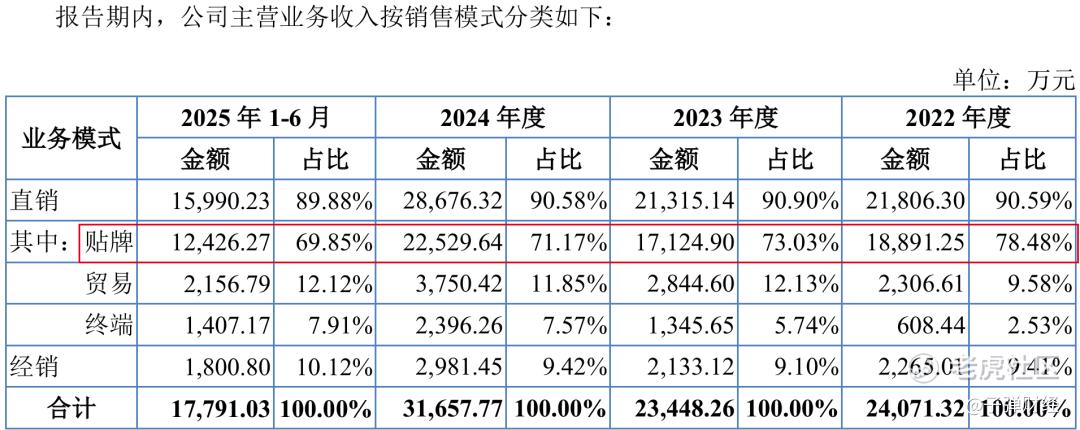

而普昂医疗同样十分依赖代工,产品主要以贴牌生产的方式销售给Sol-Millennium、Arkray、GlucoRx、Berger Med、Ypsomed(意大利MTD)、三诺生物等海内外客户。

报告期内,公司贴牌销售模式占主营业务收入的比例分别为78.48%、73.03%、71.17%及69.85%。

(图 / 普昂医疗招股书)

在代工模式下,企业一般不会直接接触终端市场,经营、销售极其受客户采购计划变动的影响。在普昂医疗,客户需求变动带来的冲击已经有所显露。

报告期内,公司实现营收2.42亿元、2.36亿元、3.18亿元及1.78亿元;归母净利润5715万元、4590.41万元、6487.90万元及4432.99万元。

(图 / 普昂医疗招股书)

其中,2023年营收同比下降2.19%、归母净利润同比下降19.68%。这与公司第一大客户、主要贴牌客户Sol-Millennium的采购下滑不无关系。

招股书显示,2023年,公司向Sol-Millennium的销售额为3355.40万元,同比下滑46%。

(图 / 普昂医疗招股书)

对此,普昂医疗解释,向Sol-Millennium销售的部分应急业务产品出现大幅下降,销售额由2022年的1773.43万元暴跌至2023年的37.05万元。

此外,2022年,Sol-Millennium的ADR产品中标联合国儿童基金会标单,这个标单主要在2022年执行。2023年,公司对Sol-Millennium销售ADR产品的销售额较2022年下降了585.70万元。

在销售随客户需求波动的情况下,普昂医疗如何向资本市场讲述一个确定性的增长故事?

2、过度依赖欧美市场,美国销售人均年薪上百万

由于普昂医疗十分依赖为境外客户贴牌代工的模式,导致销售集中在境外市场。

报告期内,公司境外销售占主营业务收入的比例分别为77.35%、75.59%、78.21%及78.30%。

其中,欧洲和北美洲是主阵地,欧洲、北美洲的合计销售额占主营业务收入的比例分别为58.35%、56.34%、59.43%、63.04%。

(图 / 普昂医疗招股书)

只是,近年来,持续的国际贸易摩擦导致海外市场充满不确定性,在海外建设子公司或工厂,成为众多企业应对市场变化的主要方式之一,普昂医疗也不例外。

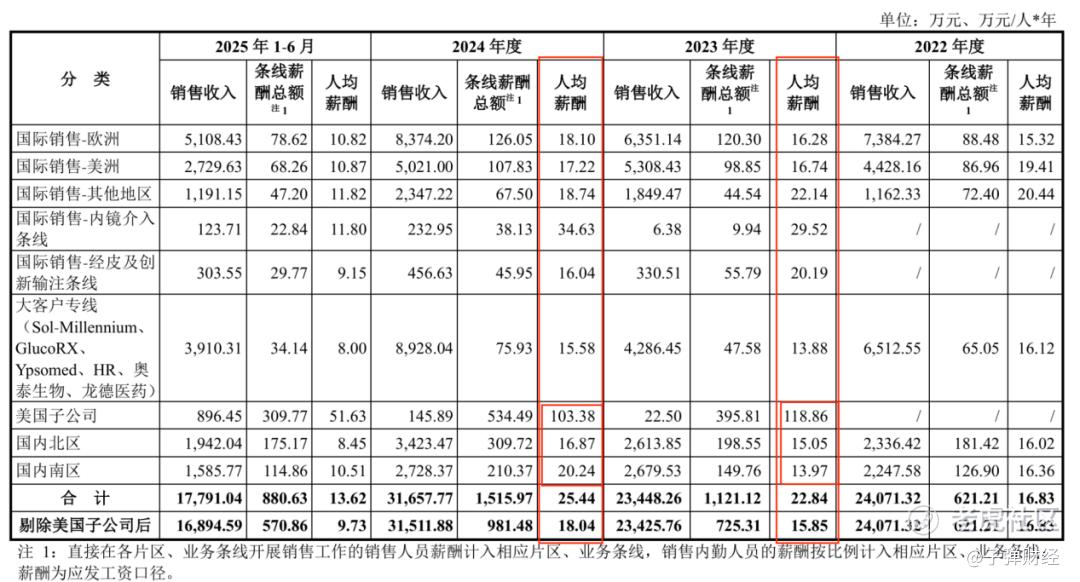

2017年9月,公司设立了全资子公司美国普昂,直至2023年正式开展经营,以缩短服务半径,快速响应美国市场客户的需求,增强客户粘性。

为了开拓美国市场,普昂医疗付出了不小的代价。2023年和2024年,美国子公司销售人员的人均薪酬分别为118.86万元、103.38万元。

值得注意的是,在2023年和2024年,美国普昂这两年的营收合计不足200万元,甚至还未实现盈利,净利润分别亏损了571.72万元、699.84万元。

(图 / 普昂医疗招股书)

与之形成鲜明对比的是,国内销售人员的人均薪酬还达不到公司内部的平均水平。2023年和2024年,国内北区销售人员的人均薪酬分别为15.05万元、16.87万元;国内南区销售人员的人均薪酬为13.97万元、20.24万元。

(图 / 普昂医疗回复函)

不同地区的销售人员薪酬待遇差距如此悬殊是否合理?是否存在差别待遇?如何应对国际贸易摩擦带来的不确定性?是否考虑在国内市场倾斜部分资源?对此,「子弹财经」试图向普昂医疗方面进行了解,但截至发稿仍未获回复。

而美国子公司销售人员的上百万年薪,直接推高了企业的销售费用。

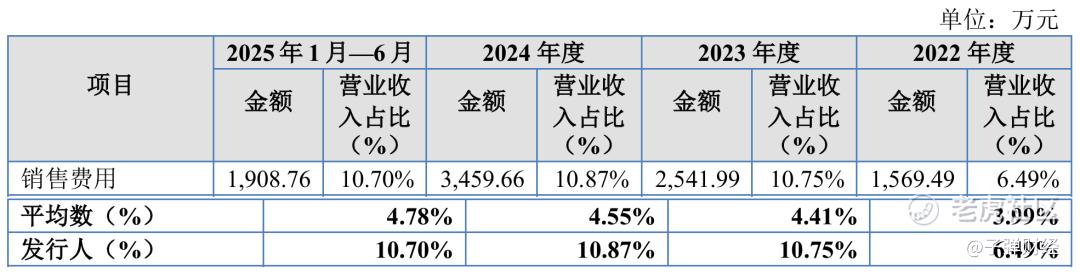

报告期内,公司销售费用分别为1569.49万元、2541.99万元、3459.66万元及1908.76万元,销售费用率分别为6.49%、10.75%、10.87%及10.70%。

同期,同行可比公司销售费用率的平均数分别为3.99%、4.41%、4.55%及4.78%。以此来看,普昂医疗的销售费用率已经是同行可比公司平均水平的2倍左右。

(图 / 普昂医疗招股书)

除此之外,公司正在大力推广“畅锐”、“溦臻”等自有品牌,并通过网络销售提升自有品牌知名度。报告期内,公司的促销及平台销售服务费达到163.62万元、278.44万元、515.08万元及347.84万元,一路走高。

但从实际效果来看,自有品牌业务的进展相对缓慢。报告期内,自有品牌占主营业务收入的比重分别为21.52%、26.97%、28.83%及30.15%,占比仍较低,尚未形成规模化效应。

这意味着,若想平衡贴牌代工和自有品牌的销售比例,普昂医疗未来还有很长的路要走。

3、镜心投资清仓,有股东低价转股

在资本市场,普昂医疗颇受资本青睐。

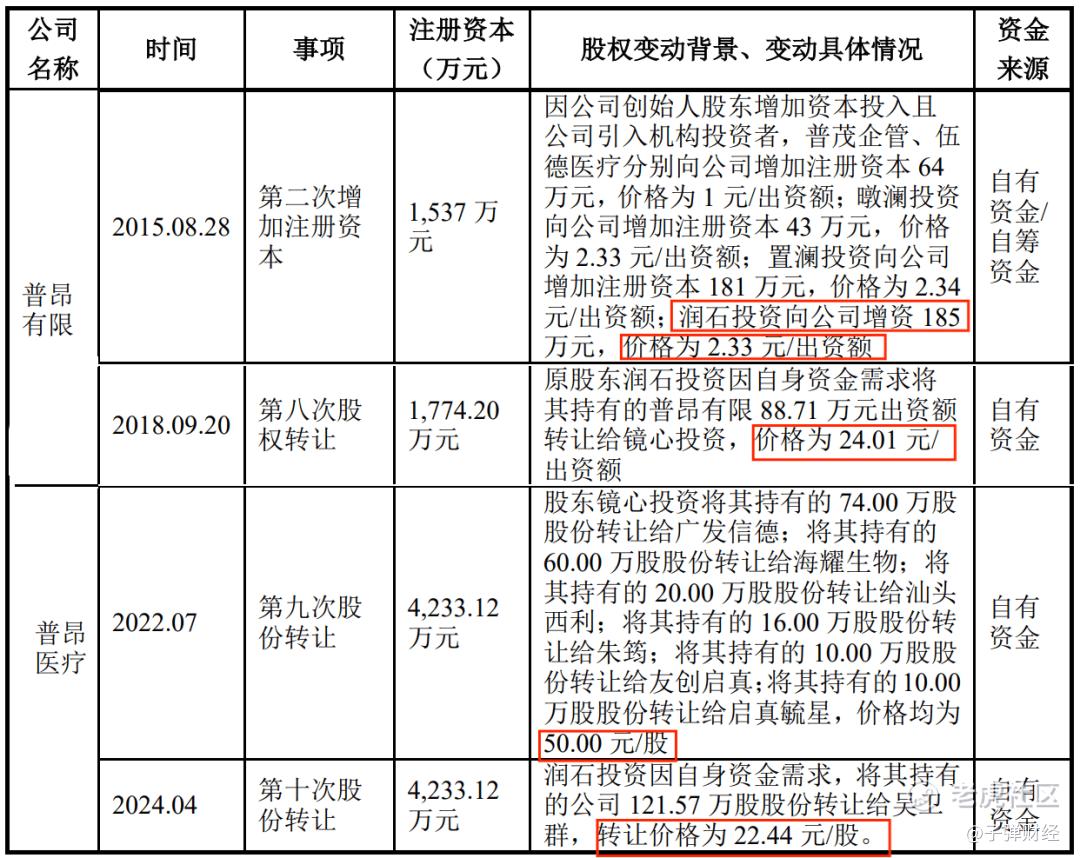

IPO前,公司进行过多轮增资。在这个过程中,公司股价从2.33元/股上涨到50元/股,涨幅超20倍。

(图 / 普昂医疗回复函)

但颇为奇怪的是,普昂医疗股价一路上涨,却有股东“低价转股”。2024年4月,润石投资将121.57万股股份转让给吴卫群,单价22.44元/股。

据悉,润石投资为财务投资人,于2015年8月入股普昂医疗。早在2018年9月时,润石投资就曾将所持部分股权转让给镜心投资,当时的转让价格为24.01元/出资额。

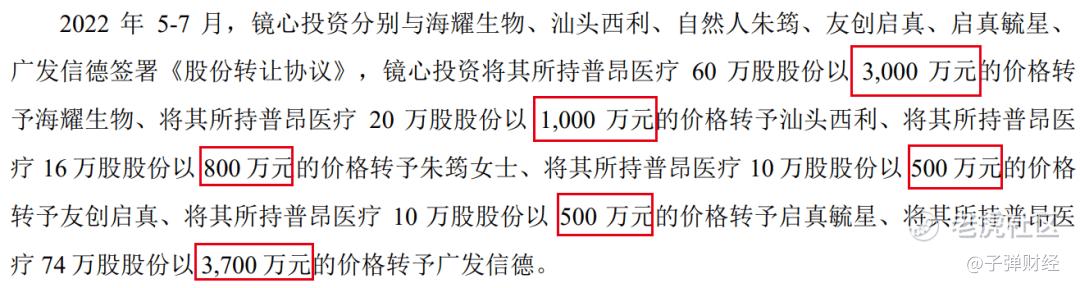

到了2022年5-7月,镜心投资又将所持190万股份全部转让,套现9500万元,单价已经达到50元/股。

(图 / 普昂医疗招股书)

这也意味着,时隔两年,润石投资转让股份的价格,不到镜心投资转股时的一半,甚至低于6年前转股的价格。

普昂医疗解释,2024年初,润石投资因自身业务开展所需,存在资金回笼需求,因而向吴卫群转让了部分股权。

只是,润石投资转股时,距离普昂医疗在新三板挂牌(2024年10月)只有半年的时间。那么,既然存在资金需求,润石投资为何愿意以低价转让股份?还是说若不降价便找不到接盘方?公司估值是否已经出现回落?是否存在潜在的利益输送?镜心投资为何清仓撤退?

对此,「子弹财经」试图向普昂医疗方面进行了解,但截至发稿仍未获回复。

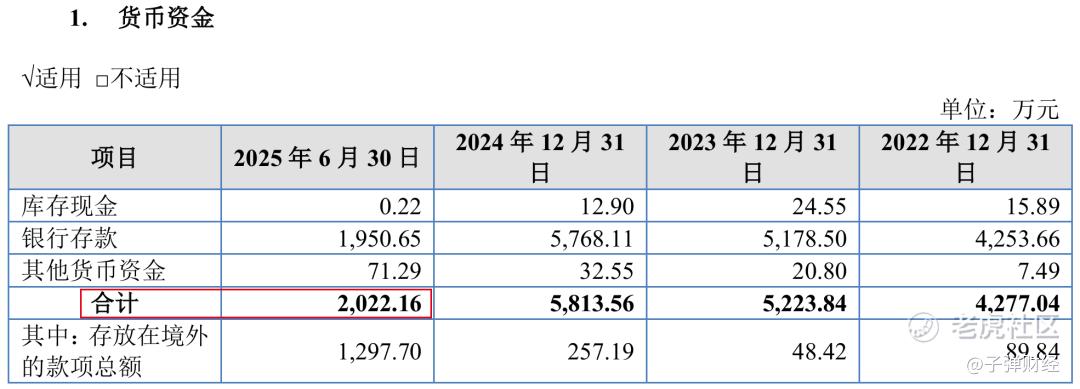

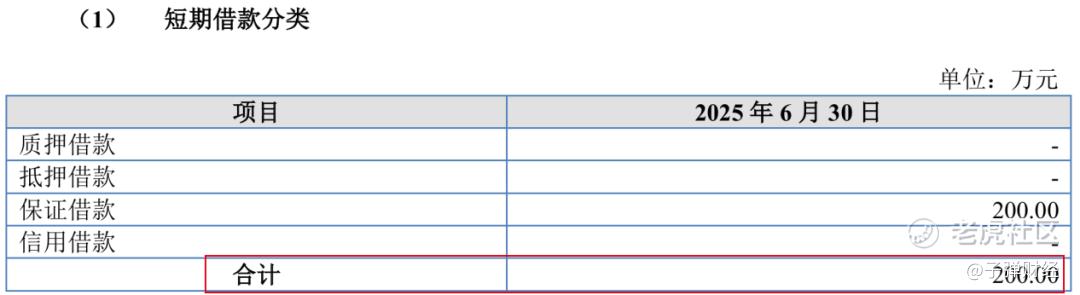

一边是公司股东低价转股,另一边是公司现金流并不充裕。

截至2025年中期末,公司货币资金为2022.16万元,使用受到限制的货币资金1297.90万元。同期,其短期借款为200万元。对比来看,留给公司周转的资金空间并不算很大。

(图 / 普昂医疗招股书)

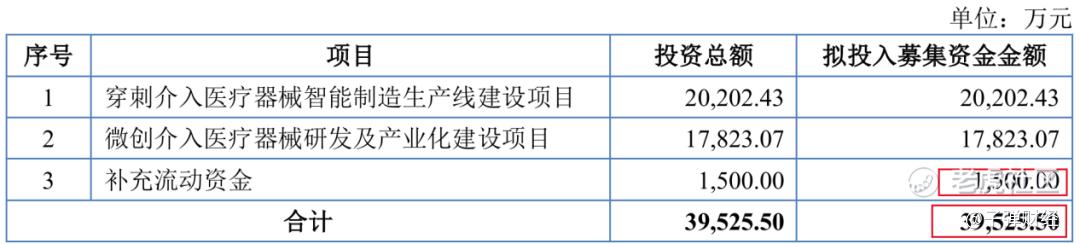

此次IPO,公司拟募集资金3.95亿元,用于穿刺介入医疗器械智能制造生产线建设、微创介入医疗器械研发及产业化建设,还有1500万元计划用于补充流动资金。

(图 / 普昂医疗招股书)

普昂医疗为何在登陆新三板不到一年之后,又急切奔赴北交所,由此也可窥一二。只是,在业绩起伏不定、股东低价转股套现的压力面前,胡超宇又能否成功将普昂医疗送入北交所?

*文中题图来自:摄图网,基于VRF协议。

精彩评论