受人工智能需求提振,天弘科技在过去12个月里股价表现亮眼,经营业绩也随之走高。但在周四的交易中,该股股价出现下跌,起因是有报道称谷歌母公司Alphabet可能会将部分TPU业务拓展至其他供应商。尽管这一消息听起来令人担忧,但这只是短期波动。

作者:Kumquat Research

此前,因特朗普政府重启关税威胁,天弘科技股价在过去几日里持续震荡。不过在周四之前,该股已收复了大部分失地,直到《电子时报》发布报道称,鉴于未来几年TPU服务器需求有望激增,谷歌计划为该业务新增供应商。而就在不久前,谷歌刚刚发布了其第七代TPU Ironwood,这款产品专为人工智能推理负载打造,也彰显出谷歌对专用集成电路(ASIC)时代即将到来的坚定押注。我一直看好专用集成电路的发展前景,认为在部分高价值应用场景中,专用集成电路相比GPU具备显著优势,而谷歌、天弘科技等企业也将因此受益。

但市场似乎对这则报道反应过度,部分投资者担忧谷歌可能会减少与天弘科技的合作,将现有业务转移至其他供应商。那么,投资者是否需要担心这一动态对天弘科技未来盈利前景的潜在影响?答案就在下文。

过去几年,人工智能席卷全球经济,我们反复看到一个现象:人工智能产业链的各个环节都面临着需求远超供给的局面。美光科技股价大涨,原因就是人工智能基础设施建设引发的存储芯片需求暴增,导致市场供应严重短缺,客户不得不四处搜罗货源;微软、META等超大规模企业,由于新建数据中心的速度跟不上需求增长,纷纷与Nebius、CoreWeave等第三方云服务商签署大额协议,采购GPU算力以支撑内部业务;英伟达开足马力生产GPU,即便售价高昂也供不应求,但依然无法满足市场需求,这也让AMD等竞争对手的市场份额得以提升。

毫无疑问,我们正处在一个产能受限的时代,所有企业都在竞相扩张,希望抢占更多的人工智能市场份额。天弘科技也不例外——谷歌寻找新增供应商的举动,很可能并不意味着天弘科技的业务量会减少,而是因为谷歌预判未来的需求规模将超出天弘科技的单独供应能力。虽然天弘科技已承诺扩充产能、扩大制造版图,但专用集成电路的需求增长速度实在太快,天弘科技的产能已经难以跟上。而且面临这种情况的不止谷歌一家:博通、迈威尔科技的XPU专用集成电路需求同样大幅攀升,进一步加剧了天弘科技的产能压力。

与市场主流观点相反,这反而可能是一件好事。当下各行各业的企业都在争先恐后地扩张产能,这不仅导致企业利润率承压,还让它们面临需求回落的潜在风险。比如说CoreWeave——该公司为了大举扩建数据中心,积累了与其营收和市值严重不匹配的巨额债务。一旦人工智能泡沫破裂或需求降温,CoreWeave很可能会陷入困境。

对比之下,而天弘科技的经营策略则要保守得多。天弘科技始终保持轻资产运营模式,产能扩张节奏循序渐进,以匹配需求增长为目标,而非不顾风险盲目扩张。这种策略不仅保障了公司的盈利水平,更是企业着眼长期发展的重要标志。

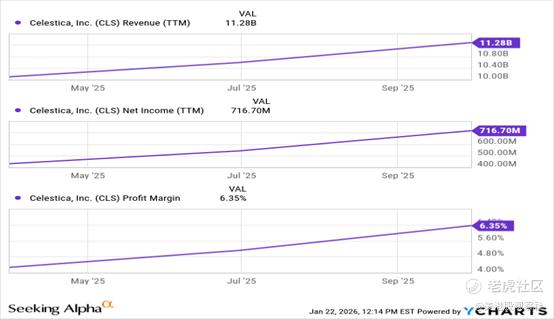

所以,回到最初提出的问题:投资者无需担忧谷歌寻找新增供应商的举动。TPU服务器需求和出货量的增长,将为供应商带来更高的利润率,并且随着相关基础设施建设的推进,供应商的营收和净利润增长也将获得持续支撑。短期内,市场在消化这一消息的过程中,天弘科技股价可能还会出现波动,但该股具备长期投资价值。

精彩评论