本周,恒生指数收于26749.51,比上周微跌0.36%。本周市场受地缘政治因素影响,市场情绪谨慎。

阿里芯片子公司“平头哥”重组与潜在资本化传闻,打开平台经济AI资产重估的想象空间

本周,资本市场传出阿里芯片子公司平头哥可能推进重组、并可能后续进行IPO等资本化安排的消息。消息迅速发酵,不在于短期利润会立刻改善,而在于把估值讨论从“电商与云的增速”推进到更底层的问题,即平台型公司的算力、模型与芯片能力究竟应该被如何定价。随着业务边界变得更清晰,市场自然会延伸出两条预期线索,一条是内部资源重新配置带来研发效率与成本结构优化,另一条是相关能力以更独立的主体被估值,从而把“平台经济的AI资产”从模糊叙事变成可比较的资产账本。后续能否演化为趋势行情,关键仍在财报季与经营数据能否给出验证,例如AI相关收入增量、订单与客户落地、云与算力的毛利结构变化等,能否把想象空间落到可量化的兑现路径上。

工信部提出将发布人形机器人标准化建设指南,题材从概念走向路线图

工信部本周提出将发布《人形机器人与具身智能综合标准化体系建设指南》,并同步提到技术迭代、开源社区等推进方向。对市场来说,这相当于给人形机器人从“概念叙事”到“产业推进”立了一套更清晰的规则与节奏,题材的确定性随之提升,资金也更敢去买高弹性标的。盘面上,微创机器人-B本周明显拉升并带动板块扩散,交易逻辑也从单纯炒概念,转向押注政策预期加速下的行业龙头与链条兑现。

泡泡玛特连续回购加联名话题催化,带动新消费板块情绪回升

泡泡玛特本周多次披露回购动作,1月19日回购约140万股、耗资约2.51亿港元,1月21日再回购50万股、耗资约9649万港元,这类真金白银的动作更容易让市场形成对估值区间的共识。同时,公司与手机品牌荣耀的联名产品等话题在社交平台传播,放大了讨论热度与情绪溢价,股价在周内从约176.4港元上行到约220港元,累计涨幅超过23%。泡泡玛特作为典型的情绪消费与IP消费标的,需求更依赖年轻人可选支出与品牌势能,常被当作新消费景气与风险偏好的风向标。回购刺激了市场情绪,但行情要走得更远,仍要靠销量增长、毛利与渠道扩张等经营指标持续验证。

万科债券展期方案落地缓释尾部风险,地产链迎来阶段性情绪修复

万科本周披露,一笔约11亿元人民币债券的展期安排已获得92.11%持有人同意,并按“先兑付40%、剩余60%延期”的方式推进。该方案落地意味着万科短期现金流压力获得了时间窗口,近期违约风险被市场下调,信用定价从“担心失控”回到“可控推进”。同时,万科作为行业龙头,方案顺利通过,也带动整个地产链的情绪联动,港股万科企业盘中也出现明显反应。这类事件虽然谈不上“基本面反转”,但却推动市场短期对房地产行业尾部风险的重估。

地缘政治风险持续抬升,贵金属板块领跑

2026年伊始,围绕格陵兰岛争端引发的美欧关税摩擦反复升温,市场对“尾部风险”的定价随之上调,避险需求回流也成为左右资产配置的重要因素。在此背景下,港股贵金属板块表现尤为突出,黄金股成为资金较为一致的防守选择。周度涨幅榜上,多只黄金相关标的跻身领涨阵营。短期来看,地缘政治风险仍可能在扩散与缓和之间反复切换;但从更长周期看,资本市场正逐步预期并定价一个更为复杂、更加动荡的国际地缘政治环境。

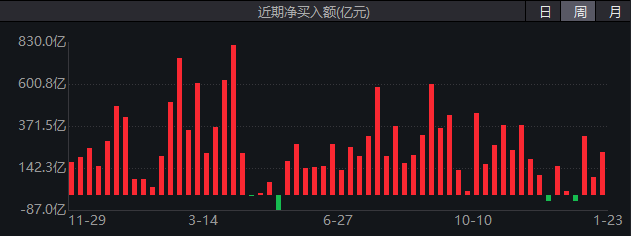

资金方面,在本周港股整体震荡的行情下,南向资金净买入比上周大幅增长,对港股行情起到情绪和资金托底的作用。从成交结构看,净流入集中在权重互联网/平台股,如腾讯、 美团、小米等。

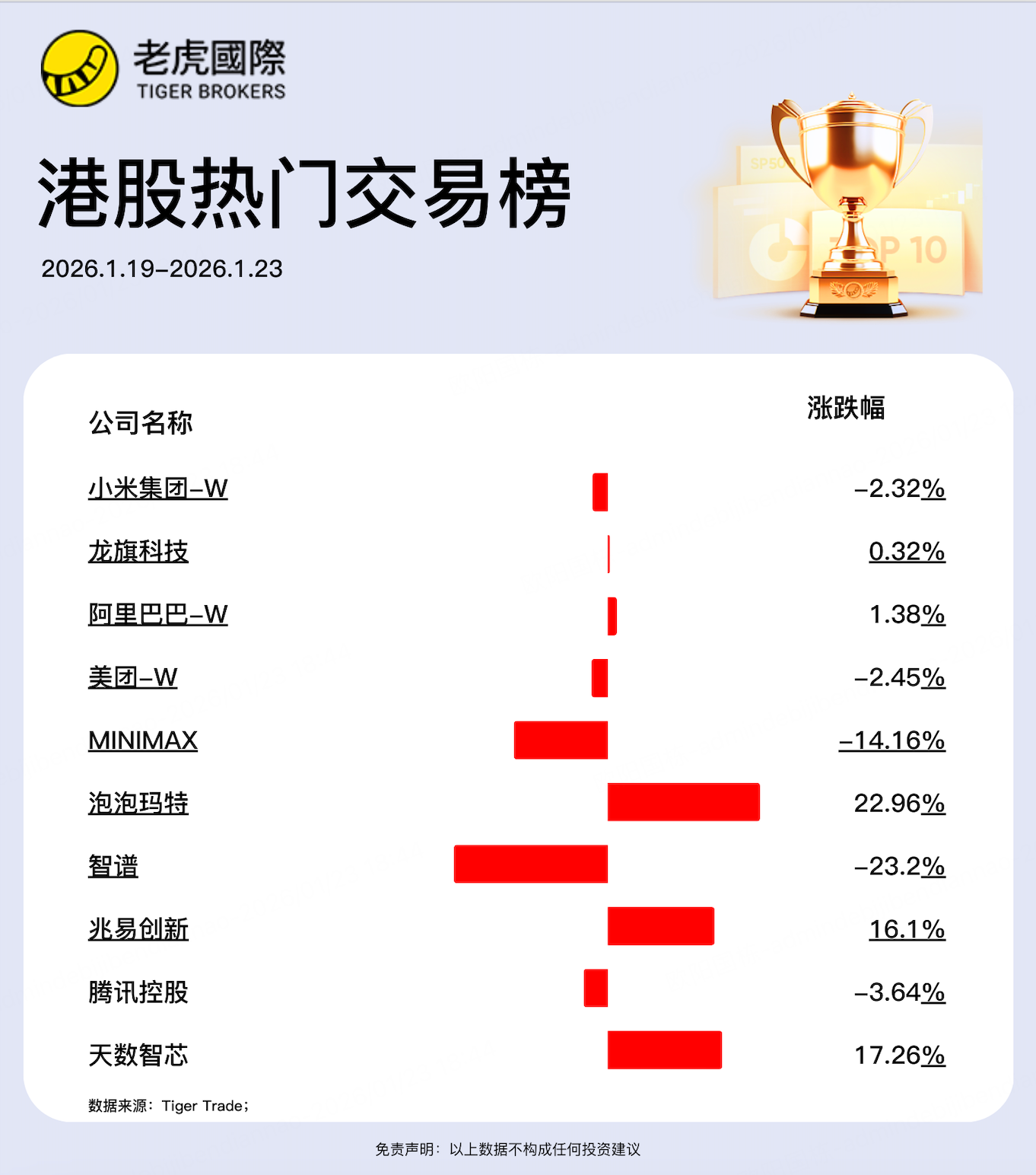

本周老虎用户热门交易个股:

小虎周报点评:

本周市场明显呈现出观望与纠结情绪,交易最热门的四只股票的周涨幅全部收在正负2.5%范围的狭窄区间;

本周AI应用链依然是市场最大热点,但呈现出明显的情绪回落和走势分化迹象。阿里巴巴周涨幅1.38%,MiniMax回调14.16%,智谱回调23.2%,最新IPO的龙旗科技周涨幅也无法和前两周IPO的MiniMax及智谱比较。

泡泡玛特单周上涨22.96%,成为前十大交易热门股票涨幅最高的股票。但价格涨幅主要受回购动作影响,后续持续性及能否拉动新消费概念复苏尚待谨慎观察。

本周港股大事件:

国家统计局公布 2025 年 GDP 同比增 5.0%、四季度同比增 4.5%,港股对“增长韧性+政策空间”的宏观锚更清晰。

央行 1 月维持 LPR 不变,1 年期 3.0%、5 年期以上 3.5%,利率端对港股的影响更偏“稳预期”而非降息交易。

路透报道市场对 2026 年增长目标区间大致看在 4.5%–5%,带动港股对“政策力度与盈利斜率”的再定价。

特朗普围绕“格陵兰”相关表态先推高关税不确定性、随后又称与北约谈妥框架后 2 月 1 日关税不会落地,外部扰动对港股情绪的边际冲击降温。

港股周一在外部不确定性与风险偏好回落下走弱,恒指盘中一度接近跌 1%,高贝塔板块波动放大。

恒指周五收报 26,749.51 点、全周约跌 0.45%,当日成交约 2,408.72 亿港元,体现本周仍是“消息驱动的高波动”。

南向资金周二单日净买入 139.30 亿港元、周四再净买入 52.4 亿港元,阶段性托住港股流动性与情绪。

恒生科技 ETF 资金延续净流入节奏,截至周四已连续 12 日净申购、区间净流入约 36.03 亿元,强化“内资加仓恒科”的叙事。

龙旗科技周四挂牌首日收 32.1 港元、较发行价涨约 3.5%,周五最新约回落至 31.10 港元附近,打新热度与定价更趋理性。

泡泡玛特周一与周三披露两次回购合计约 3.47 亿港元,回购主线继续强化“股东回报”预期。

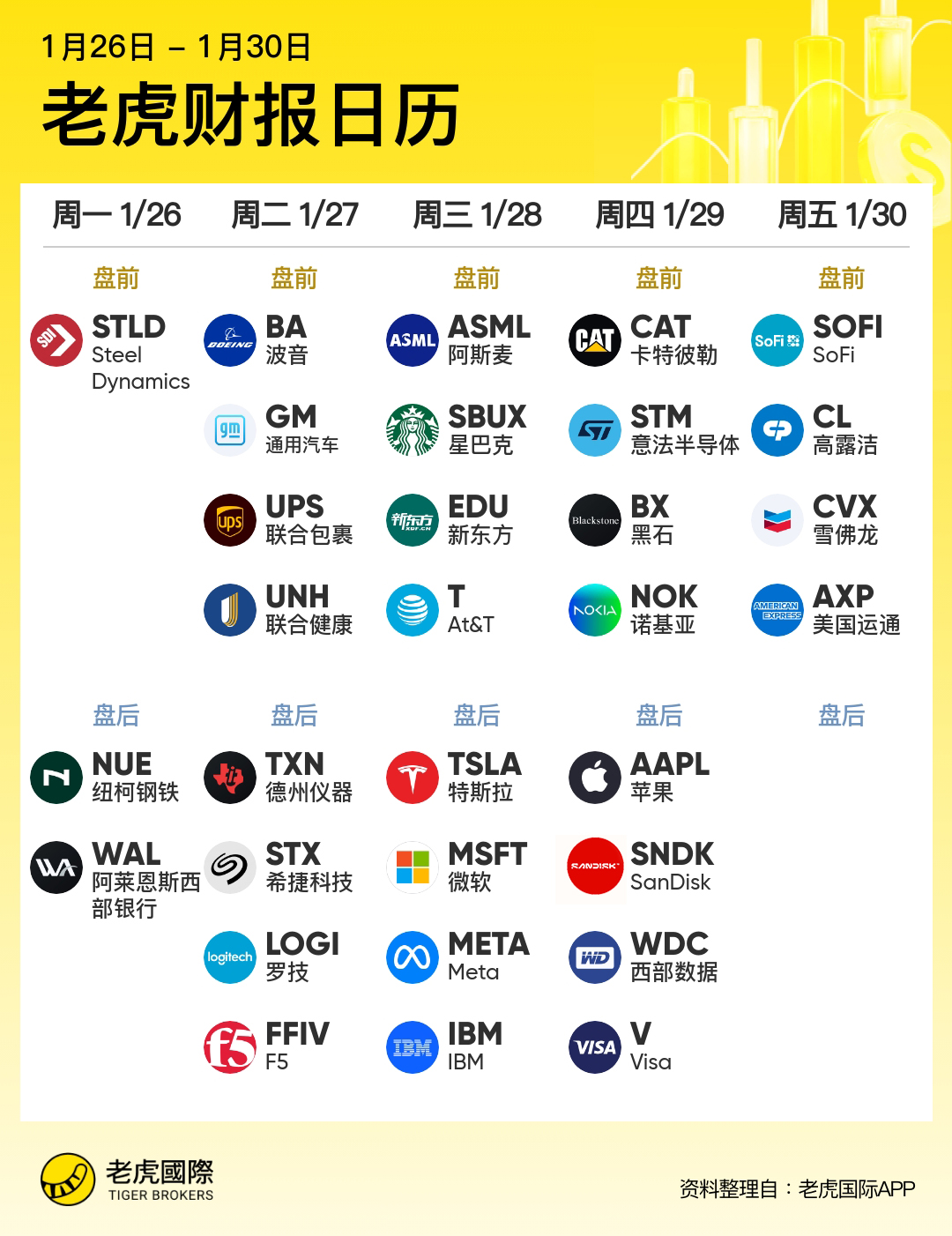

下周值得关注的大事件:

周四,美联储利率决定(上限)公布;同日,美联储主席鲍威尔召开货币政策新闻发布会。这是下周最重要宏观变量,决定市场风险偏好的关键因素。

周四,美国至1月24日当周初请失业金人数公布

周五,日本12月失业率公布

周五,美国12月PPI数据公布

下周,美股财报集中发布,投资者可关注对港股相关产业链外溢效应

精彩评论