【会员文章12】法拉利RACE——披着汽车外壳的奢侈品公司

肥猫的朋友们,又见面了!这里是不靠情绪、不搞马后炮、只讲实用方法的美股价值投资频道。

我们今天来聊一家很有意思的公司—— Ferrari N.V.(股票代码:RACE) $法拉利(RACE)$ 。就像不懂包包的男人们也知道爱马仕 $爱马仕(HESAY)$ ,不懂汽车的女人们也知道法拉利。这种强大的品牌心智,让 RACE 并不是传统意义上的车企,而是一家披着汽车外壳的“奢侈品 + 文化资产”公司。

1️⃣ 利润率与商业质量:永远少造一辆车

法拉利的核心商业逻辑可以浓缩成一句话:永远比市场需求少造一辆车。这种人为制造的稀缺性,赋予了它极强的定价权。

-

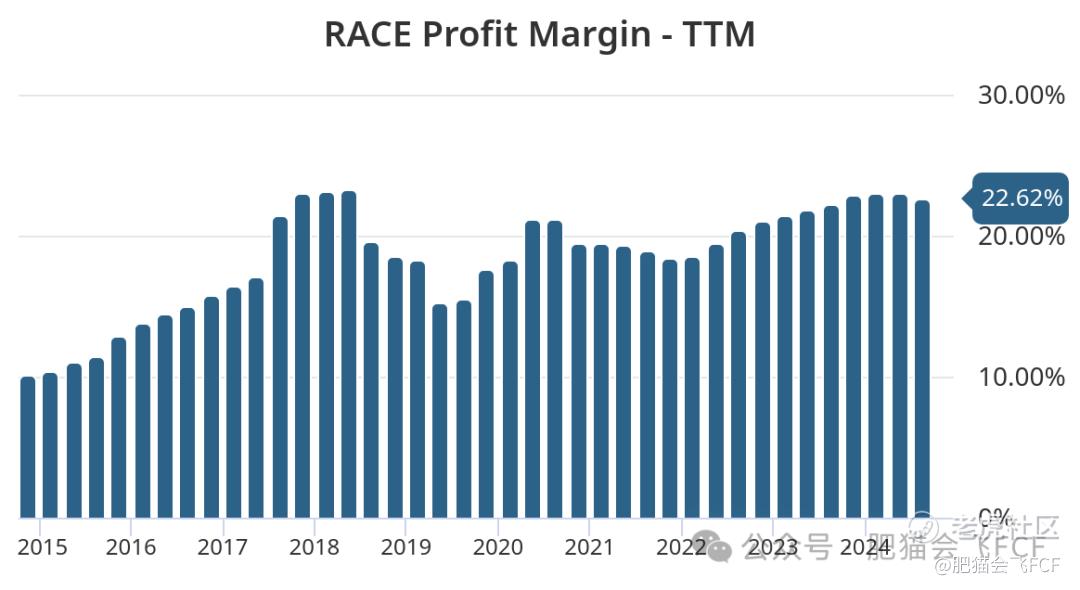

毛利率与净利率:RACE 的毛利率常年维持在 50% 左右 ,远高于行业 20% 的中位水平。其净利润率当前为 22.6%,而行业中位数仅为 3% 左右。

-

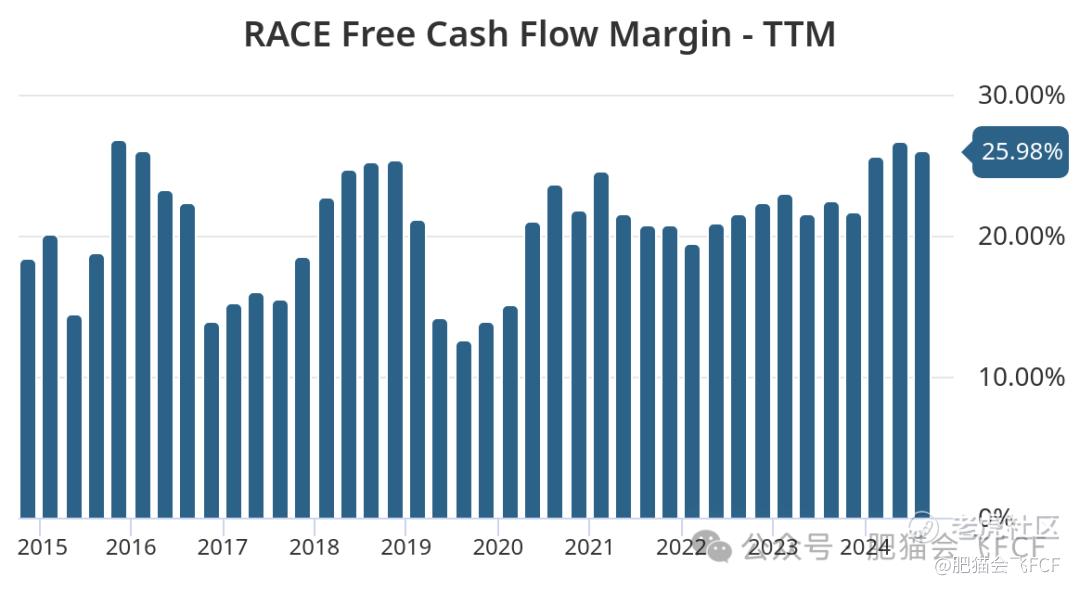

现金流质量:法拉利的 FCF(自由现金流)利润率当前为 26%,与净利润高度吻合。这说明公司的盈利不仅是账面数字,更是实实在在的真金白银。

-

总结:从盈利结构看,它不依赖“多卖车”,而是靠定制化选装和限量版车型提升单车价值。其商业质量极高,具备典型的超级品牌特征。

2️⃣ 债务水平与财务安全性:稳健的防御基石

对于这类资本密集型行业的公司,财务安全性是长跑的前提。

-

负债指标:当前 RACE 的 Debt/Equity 为 0.76,满足小于 0.8 的优等生标准。

-

现金流覆盖:其 Debt/FCF 仅为 1.56,意味着公司不到两年的自由现金流就能还清所有债务。

-

总结:法拉利的负债水平非常安全,在经济下行周期或高利率环境下,具备极强的抗风险能力。

3️⃣ 资本利用效率:高效的复利机器

法拉利在不参与价格战、不盲目扩产的前提下,维持了惊人的资本回报率。

-

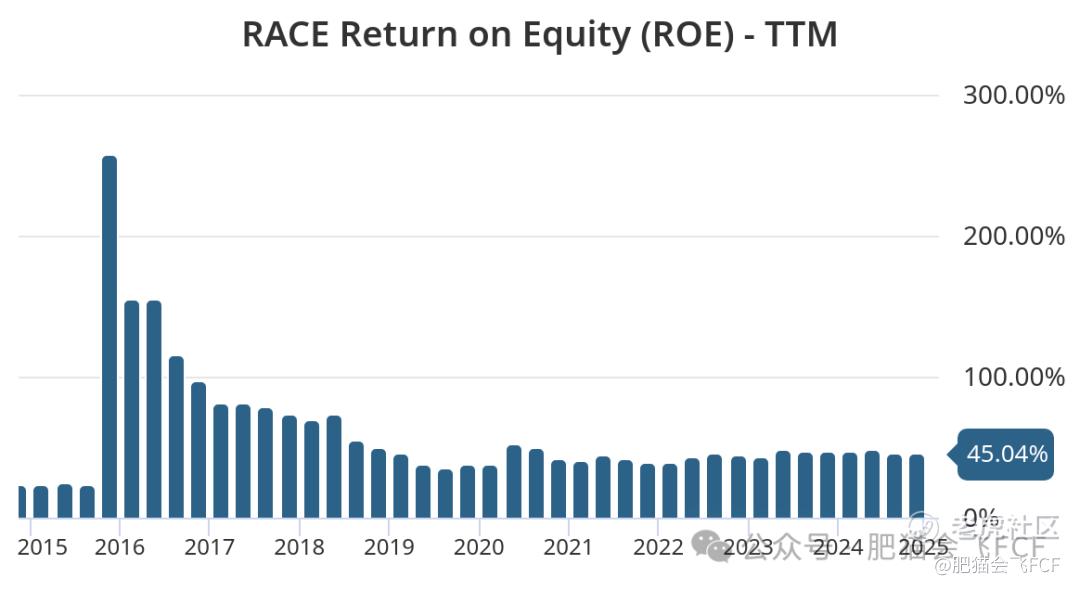

ROE(股东权益回报率):常年维持在 20% 以上,当前高达 45% 。

-

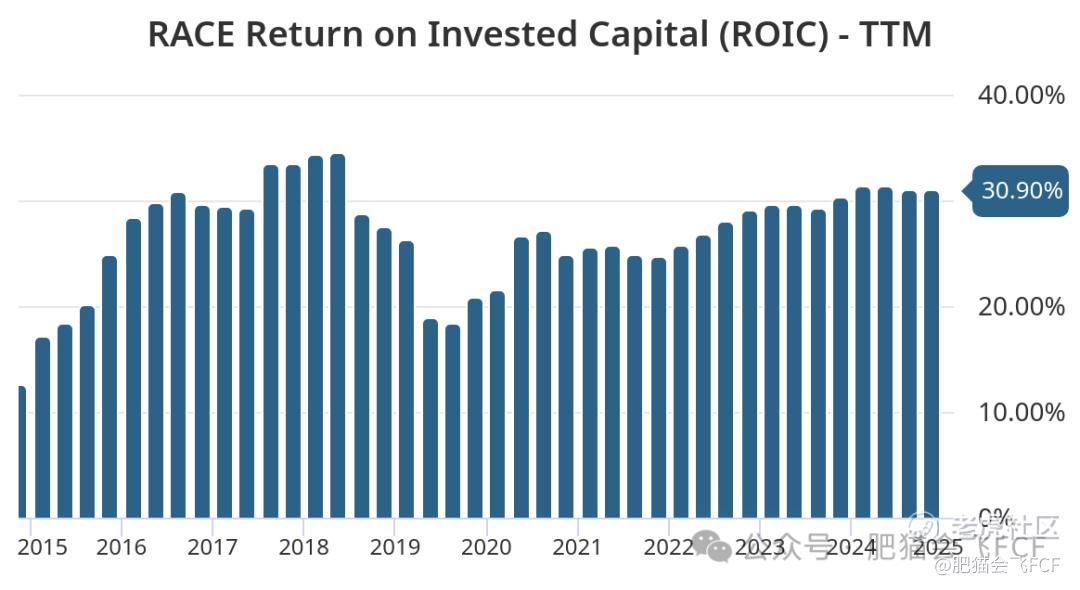

ROIC(投入资本回报率):同样表现出色,当前高达 30.9% 。

-

总结:极高的 ROIC 说明管理层在资本配置上极其高效,公司不仅护城河深,造血能力和资产运作效率也处于顶级水平。

4️⃣ 成长性:反工业化的克制增长

法拉利的增长路径极其“反传统”,它不追求销量规模,而是追求“更值钱”。

-

增速表现:无论是长期还是短期,营收都保持了 10%–15% 以上的增长率 。

-

驱动因素:增长主要来自单车售价提升、高端车型结构升级以及品牌授权业务。这种基于品牌溢价而非产能扩张的增长,更具可持续性。

-

总结:这是一种温和、克制且高质量的成长,完美避开了传统车企的周期性陷阱。

5️⃣ 估值与安全边际:从“信仰”回归“理性”

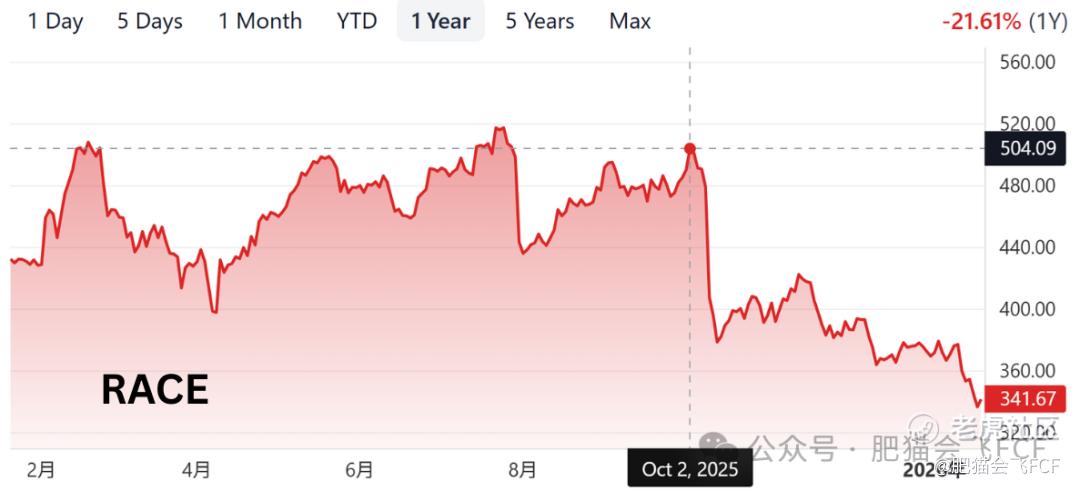

为什么法拉利从去年 10 月触及 $504 高点后开始回调?这并非基本面恶化,而是高质量资产的估值回归。

-

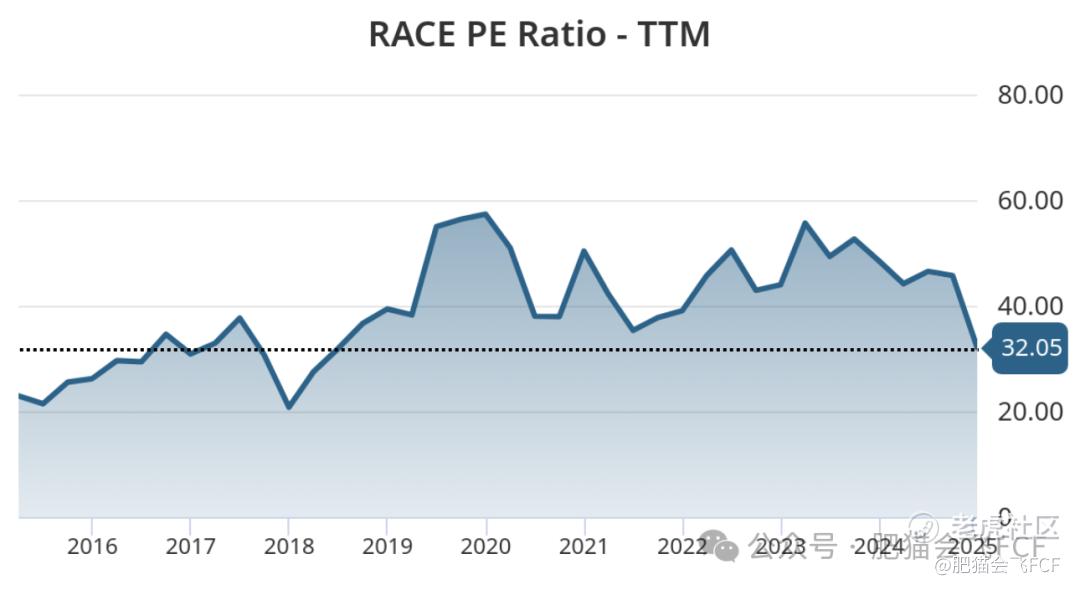

估值对比:当前 PE 约为 32,而过去 10 年的中位数为 38。这意味着当前估值较历史中位水平有约 19% 的安全边际。

-

市场情绪:在高利率环境下,市场不再愿意为“确定性”支付极高溢价。当前的下跌将法拉利从“信仰定价”拉回到了“理性区间”。

-

总结:目前股价处于 1 年内的相对低位,基本面依然坚挺,当前的调整是情绪错杀带来的建仓良机。

结论:✅ 值得长期关注 / 建仓

法拉利更像是一台慢速但极其稳定的复利机器。只要稀缺性不消失,它就是长期投资的优质标的。

肥猫策略分享:(以下内容为付费策略分享,所提及个股不保证收益,股市有风险,策略内容仅供参)

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

精彩评论