尽管隔夜海外市场“三杀”,但A股并未受到太大波及,反而按照自有节奏,继续向上。

各大指数,开盘后均上攻,最终也都收涨,说到强势板块,一个是黄金,一个是半导体。

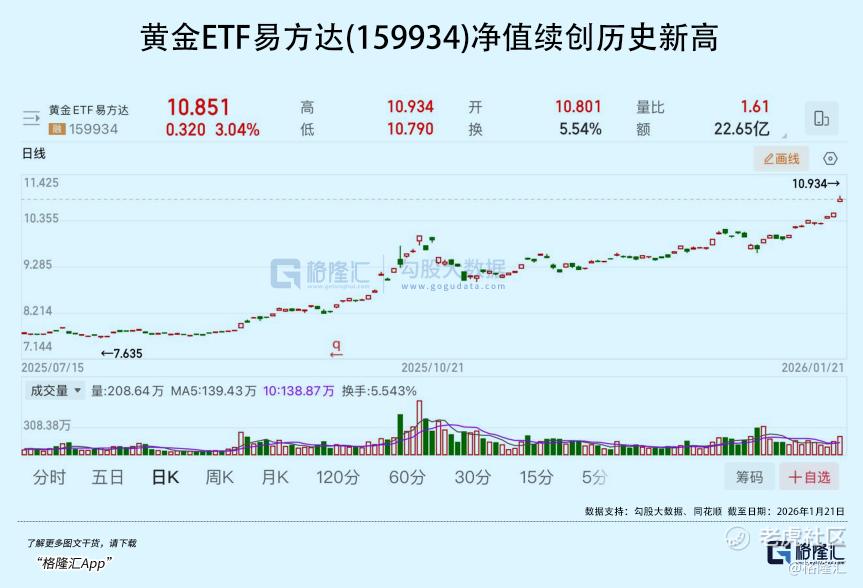

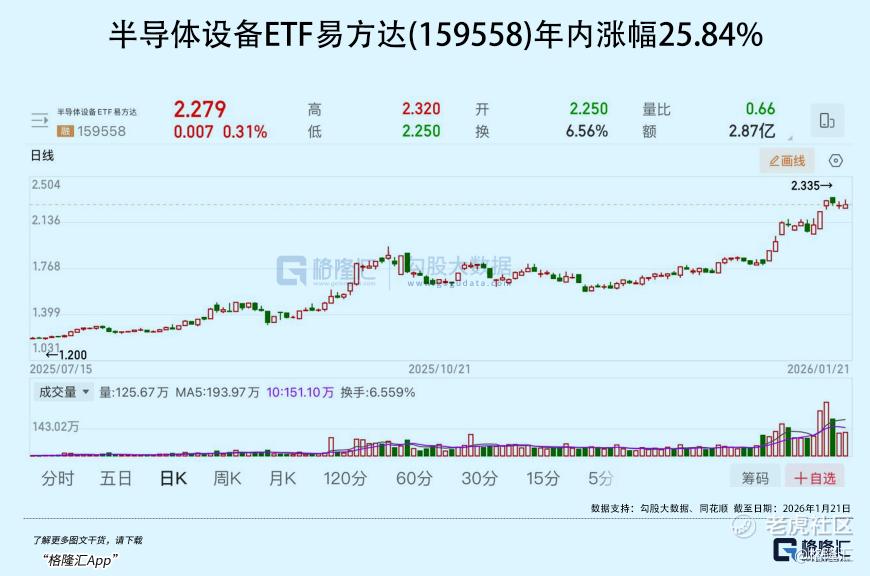

其中,黄金ETF易方达(159934)今日涨3.04%,净值续创历史新高;半导体设备ETF易方达(159558)今年以来涨幅25.84%,成为年内表现最好的ETF之一。

01

芯片+黄金齐飞

盘面上,半导体代工板块强势,中芯国际、华虹半导体,均涨超4%。

消息面上,近日市场调研机构集邦咨询(TrendForce)发布的最新报告,认为受台积电、三星电子战略性削减产能影响,2026年全球8英寸代工总产能将萎缩2.4%,但AI驱动的电源管理芯片(Power IC)等产品需求维持强劲,行业平均产能利用率已经提升至90%以上的高位,全球8英寸晶圆供应将严重不足。

事实上,全球8英寸晶圆代工报价在2025年下半年已经止跌回升,预计2026年全线涨幅将达到5%至20%。

而中国大陆晶圆代工厂有机会吃到这一波红利,成为满足8英寸芯片需求的替代方案。

1月19日,国家统计局工业统计司副司长王新在官网发文指出,“人工智能 +” 高速发展带动存储芯片产量增长22.8%,服务器产量增长12.6%,半导体设备景气度持续确立。

同日,中微半导公告即将推出首款 4M bit 容量的低功耗 SPI NOR Flash 芯片,具有低成本、低功耗、高速读写和掉电不丢失等特点,适配小存储需求场景。

目前,已有多家半导体公司披露2025年度业绩预增,其中金海通、澜起科技、佰维存储、胜宏科技等多家公司“成绩单”亮眼,净利润同比增长50%以上,存储领域的公司增长更有达到4-5倍的。

行业景气度持续提升,资金也在买入。其中,半导体设备ETF易方达(159558)近10日资金净流入超20亿元。

另一涨幅较强势的板块,是贵金属。

消息面上,特朗普周六表示,从2月1日起,来自八个欧洲国家的出口商品将面临10%的关税,如果谈判未能使美国控制矿产资源丰富的格陵兰岛,到6月1日,关税将升至25%。

欧洲据报正考虑采取反制。同时,报道也指出,丹麦养老基金“AkademikerPension”计划在1月底前出售其持有的全部美国国债,因为其认为特朗普政策存在信用风险。

隔夜海外市场大跌,避险资金大举涌入贵金属。

今日现货黄金站上4880美元/盎司,日内涨2.46%,白银期货亦突破95美元,双双刷新历史纪录。

黄金大牛市下,黄金ETF易方达(159934)近一年资金净流入150.67亿元,最新规模396.81亿元。

此外,机器人、盐湖提锂、化工局部也有上涨。

而上周热门的科技板块,如航天,则仍在回调状态,电网设备板块也未能延续强势,白酒板块则集体回调。

02

更大范围的涨价潮

关于存储芯片涨价潮,自去年9月绵延至今,且未见缓解。

有一个很直接的案例,今年1月12日,有买家购入两根32G的DDR5套装,售价3099元。到了1月18日,售价飙涨到3699元,相当于6天涨幅,接近20%。

研究机构Counterpoint Research和大摩的最新报告,均预计存储芯片2026Q1上涨40-50%,Q2继续上涨约20%,并有可能延续到下半年。

2025年Q4,三星电子、SK海力士、美光三大内存供应商集体涨价,但26年产能“已经售罄”。

这一轮存储半导体“超级周期”,混合了消费电子周期性复苏和AI的庞大需求,直接刺激代工厂扩产。

上周,台积电发布的2025年第四季度财报及展望,对2026年的资本开支指引大幅上调至520亿至560亿美元,显著高于市场预期。

作为产业风向标,台积电的巨额资本开支计划,不仅确保了全球顶尖设备供应商的订单能见度,更向整个产业链确认了高端芯片需求的真实性和持续性,为半导体设备行业的长期需求提供了“确定性锚”。

更重要的是,涨价潮似乎要突破存储,蔓延到更大的芯片市场。

今年1月,集邦咨询出过报告,台积电和三星都在大幅减少8英寸晶圆产能,转向12英寸产线,因旧产线主要生产电源管理芯片、驱动IC、微控制器和功率器件等,利润无法和AI芯片相比。

然而,令人大跌眼镜的是,市场需求却出现意想不到的增长,原因正是AI。

AI不仅需要顶尖的GPU芯片,还需要大量的“外围”芯片支持。

一台AI服务器,除了核心的计算芯片外,还需要电源管理芯片来控制电力分配、功率器件来调节电压、传感器芯片来监控状态。

除此之外,传统的汽车、电子、PC等领域芯片的刚性需求,并未消失。

这些芯片,大多在8英寸产线上生产。

和存储芯片类似,这些芯片的产能同样被AI过度挤压,造成严重不足,这将到导致代工厂更大规模的扩产计划。

而这个扩产逻辑,正复制到更多代工厂。

03

半导体设备的大机会

中芯国际上一次财报,显示了一个里程碑式的数据:

截至2025年第三季度末,其逻辑芯片月产能(折合8英寸)历史性地突破百万片大关,达102.3万片,整体产能利用率达到了95.8%,是2022年第二季度以来的新高。

华虹半导体部分8英寸生产线上,产能利用率已经逼近100%。

背后,是国际功率半导体巨头英飞凌、安森美等的转单,在12英寸特色工艺完全成熟前,8英寸依然是生产IGBT、MOSFET及模拟芯片最经济的平台。

中芯国际已经在2025年12月24日正式对下游客户发布涨价通知,明确对8英寸BCD工艺代工提价约10%。

而随着8英寸现有产能利用率逼近最大,需求又源源不断,扩产就成为必须,这将为刻蚀、薄膜沉积、清洗等前道制造设备商带来更多订单。

不仅如此,对于国内半导体设备行业而言,还叠加了一个国产替代的逻辑。

根据中国工信部相关资料,截至2025年12月,在全国新建及扩建的12英寸晶圆厂产线招标中,国产设备按金额计算的占比已达到约55%,提前跨越了50%的门槛,但仍然存在短板,像离子注入设备国产化率35%,量测与微影设备国产化率分别只有25%、18%。

有券商依目前晶圆厂招标节奏推算,2026 年中国国产半导体设备市场规模有望突破500亿人民币,年复合成长率可望维持在30%左右。

政策方面,中国国家大基金二期已承诺未来三年向设备环节投入800 亿人民币,重点扶持高阶曝光机、量测与检测设备,以及先进封装设备三大关键缺口。

技术层面也传来好消息,其中,中微公司的CCP刻蚀设备已进入5纳米循环验证,关键尺寸均匀性小于1纳米;北方华创的原子层沉积(ALD)设备则成功取得长江存储400层3D NAND订单,单片钨薄膜厚度误差控制在0.5埃以内;盛美上海的单片清洗设备也获得华虹上海12寸28纳米产线的重复订单。

2026年,半导体设备行业有望在解决“卡脖子”问题上,取得更大突破,也有机会释放出更多的商业和投资价值。

在这个过程中,投资者需要及时跟进产业信息,以及板块走势,通过一些行业指数去监测整个板块的走势变化,是一个不错的方法。

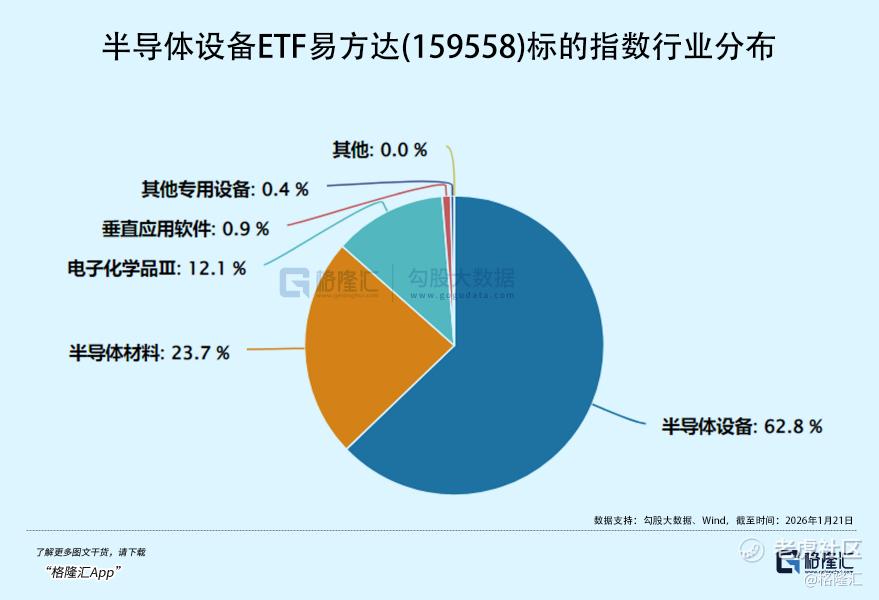

如半导体设备ETF易方达(159558)标的指数--中证半导体材料设备主题指数。

该指数紧扣半导体两大“卡脖子”主线—半导体设备(62.8%)+半导体材料(23.7%),被市场视作产业链“卖铲子”的角色,成份股覆盖光刻机、蚀刻机、薄膜沉积设备及硅片、光刻胶等关键环节龙头企业,北方华创+中微公司权重超28%,契合国产替代主线。

除此之外,因地缘、关税问题频发而不断创新高的金价,也是一个不能忽视的方向,只不过,它代表的则是另外一种保守风格--避险,和半导体、AI、航天等热门科技板块相结合,形成杠铃两端,有助于整体风格更趋于均衡和稳健。

最后多提一句,半导体设备ETF易方达联接基金(A/C:021893/021894),为投资者提供了便捷工具,黄金ETF易方达(159934)可做T+0交易。(全文完)

精彩评论