过去一年里,投资者对量子计算概念的股票始终持怀疑态度。这其中就包括昆腾。去年9月,该股股价已累计下跌超过三分之一。不过,有外国分析师认为,昆腾2026财年第二季度的业绩表现却出人意料地乐观。昆腾的业务状况有了进一步改善的迹象。更有意思的是,该股股价至今仍未真正开启反弹行情:

作者:Ian Bezek

昆腾股价在2025年初的上涨,并非得益于公司自身的积极进展,而是沾了其他量子计算概念股的光——比如IonQ和Rigetti Computing的热度带动。事实上,它原本就没有任何基本面支撑,去跟风IonQ或Rigetti Computing的上涨行情。

但时移世易,如今昆腾的基本面正逐步改善,估值也已回归合理区间。那么,在当前节点,昆腾是否终于迎来了买入良机?

超预期的第三季度业绩指引

上周,公司提前披露了第三季度营收数据,这也是近期最受市场关注的基本面利好。公告显示,该季度公司实现营收约7270万美元。

7270万美元的营收额堪称惊喜。此前,华尔街分析师对该季度的营收预期仅为6640万美元,而公司自身给出的业绩指引区间也仅为6500万至6900万美元。这意味着,实际营收不仅远超市场预期,还突破了公司自身指引的上限。

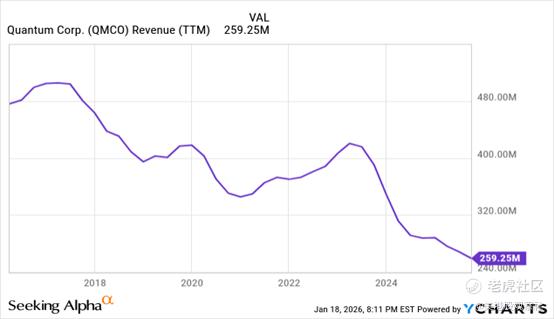

为了让大家更好地理解这一营收数据的意义,我们不妨来看一下公司过去十年的十二个月滚动营收趋势图:

可以看到,公司营收自2023年起便持续下滑,若将时间线拉长,这一下行趋势其实从2017年就已开始。

尤其是在2024年,营收出现断崖式下跌,当时外界普遍认为,这家公司或许已步入不可逆的衰退阶段。毕竟在云存储解决方案大行其道的当下,磁带存储技术难道不早就该被市场淘汰了吗?至少在大众消费市场,这种技术似乎已无立足之地。

但此次第三季度的业绩表明,昆腾的营收将实现同比正增长。当然,增幅并不算大——去年同期营收为7260万美元,同比增幅不足1%。但即便如此,这一正增长也与过去两年的业绩表现形成了鲜明对比。更令人鼓舞的是,公司本财年第二季度的营收仅为6270万美元,这意味着第三季度营收环比增幅达到了两位数。

不过,目前尚无法判断,此次营收增长有多少是源于周期性因素或时间节点的巧合,又有多少是来自新客户拓展与内生性增长。尽管如此,如果这种积极的增长势头能够延续,且公司第四季度营收能达到7500万美元左右,那么多头就有了确凿的证据,证明公司已经触底反弹,走上了可持续的复苏之路。

单季度的业绩好转,并不足以标志公司彻底扭转颓势。要知道,即便在营收长期下行的大趋势下,昆腾也曾在2019年以及2021-2022年期间实现过营收增长。因此,营收颓势的短期逆转,并不一定代表公司已重回良性发展轨道。但值得肯定的是,公司新任管理团队迄今展现出了极强的主观能动性,结合最新业绩表现,市场有理由保持适度乐观。

很期待在第三季度的详细财报中,看到营收增长的具体来源。不过,昆腾不太可能从SanDisk等存储厂商的需求激增中分得太多红利。原因在于,人工智能/数据中心所需求的存储方案,与青睐磁带存储的传统客户群体有着天壤之别。举例来说,昆腾近期赢得的一个颇具分量的客户订单,是与美国国会图书馆签订的新数据归档合同——这与人工智能/数据中心驱动的存储需求,显然是两码事。

话虽如此,如果宏观存储市场的扩张能为昆腾带来哪怕是微弱的利好,都有可能彻底改变未来投资者对这家公司的情绪。

从理论上讲,人工智能相关需求也有可能渗透到磁带存储市场。在此援引昆腾首席执行官休格斯·梅拉特在第二季度财报电话会议上的一段话,这段话或许能说明,在人工智能时代,磁带存储技术如何成为整体数据存储解决方案的一部分:

> “2025年11月的上周,我们为ActiveScale存储系统推出了全新功能,这项技术从根本上改变了冷数据的应用模式。凭借业内首创的范围恢复功能,以及对小文件超过5倍的访问速度提升,客户如今无需还原完整文件,只需提取所需数据即可。这意味着,长期归档数据与人工智能数据湖,都能像可随时查询的活跃数据集一样被使用。冷数据摇身一变成为‘活数据’,可即时用于人工智能训练、推理、数据分析、合规审计等各类场景。这一功能,是其他任何厂商都无法实现的。

> 在创新层面,我还想强调我们与恩坦格勒公司(Entanglement)达成的战略合作伙伴关系。对方选择昆腾作为其下一代人工智能和高性能计算数据中心的存储架构提供商。人工智能的未来,不仅仅取决于更快的算力,更离不开安全、可扩展、高耐用性的数据基础设施——唯有这样的基础设施,才能持续、高效地为算力引擎提供数据支持。而我们的解决方案,恰好满足了这一需求:我们提供的分级存储方案,兼具主权网络安全韧性,以及人工智能所需的规模与性能。”

尽管如此,投资者依然无法确信,未来几年人工智能会成为驱动昆腾业绩增长的关键因素。毕竟,这家公司的核心业务依旧是磁带存储。但仍需持续关注相关动态,以防人工智能对该公司的需求拉动超出当前预期。

除上述潜在利好外,公司还有一些更为切实的积极进展。例如,昆腾更换了其在亚洲市场的分销合作伙伴,此举立竿见影,直接推动了该地区营收的激增。第二季度,公司订单储备量大幅增长,而从第三季度的预披露业绩来看,这些订单显然已开始转化为实际增长动能。此外,公司第二季度的毛利率也出现了小幅回升,这表明其定价能力有了一定程度的改善。

总结

昆腾目前的处境,颇有些扑朔迷离。从运营业绩来看,公司似乎已显露触底反弹的初步迹象,这本该是一件值得市场欢欣鼓舞的事。

但问题在于,昆腾的大部分股东,很可能是冲着“量子计算”的噱头才买入该股的。正因如此,随着IonQ等真正的量子计算概念股热度退潮,即便昆腾交出了喜人的运营业绩,其股价也依旧难以实现上涨。

此外,受此前量子计算概念热潮的影响,昆腾的估值曾一度高得离谱。而在经历了股价大跌、同时运营业绩改善之后,我们有理由认为,这只股票已具备了投机的价值。

但不容忽视的是,公司仍面临着严峻的结构性挑战,距离实现GAAP下的收支平衡,还有很长的路要走。事实上,在过去12个月里,公司的运营亏损高达3200万美元,再加上同期支付的2600万美元利息费用,其亏损规模相当可观。仅凭营收的小幅回升,无法从根本上修复公司的商业模式。要想相对快速地实现盈利,昆腾的营收必须实现两位数的增长。

精彩评论