来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月16日,拓斯达首次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。公司已于2017年在A股上市,代码300607,截至2026年1月16日收盘的A股市值约160亿人民币。

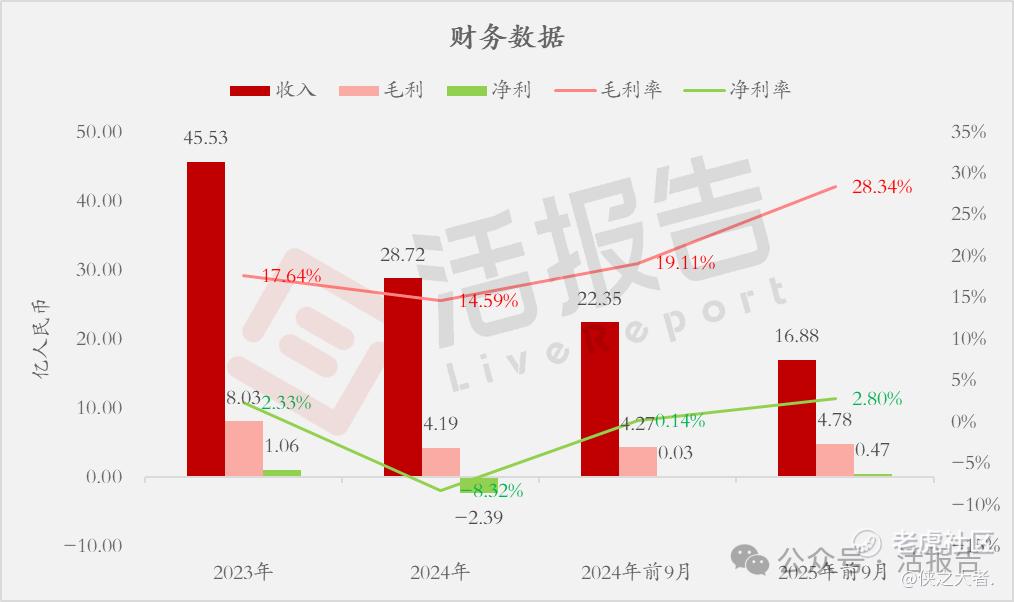

公司是全栈式工业机器人行业领导者,2024年收入28.72亿元,净亏损2.39亿元;2025年前9个月收入16.88亿元,净利润0.47亿元,毛利率升至28.34%。

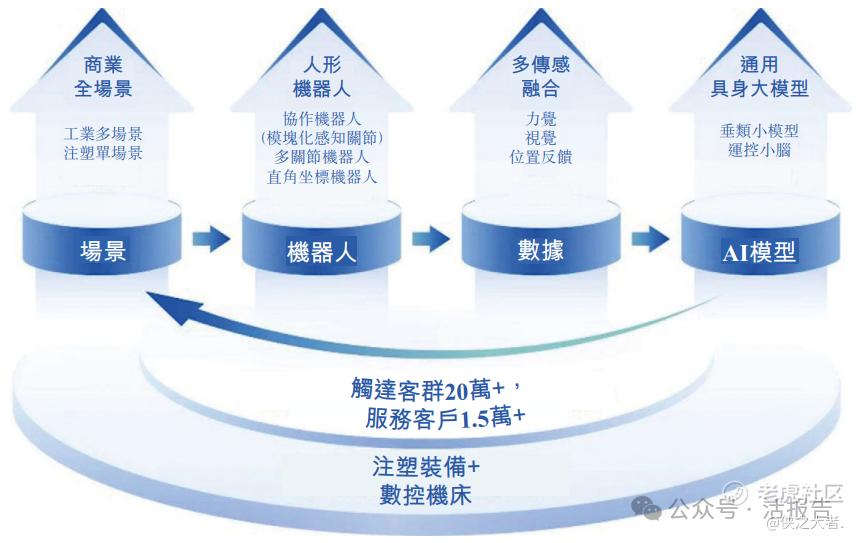

公司是中国内地全栈式工业机器人行业领导者、具身智能领域的先行者。公司在机器人核心零部件、机器人本体、自动化应用系统形成全链条自主布局,使公司成为广东省智能机器人产业链「链主」企业。

根据弗若斯特沙利文的资料,于2024年,按轻负载工业机器人出货量及轻工业领域工业机器人出货量计,公司在中国内地工业机器人解决方案市场均排名第一。

公司在具身智能领域取得了重大进展,并已在多个制造场景中实现商业化应用。公司推出了中国内地首款应用于注塑场景的智能人形机器人「小拓」。此外,公司的四足机器人「星仔」能够在不同应用场景中执行多项任务,包括自主巡检、森林消防作业以及在其他复杂环境中的专项作业。

凭借在智能制造领域近二十载的经验,公司在塑料、金属两大基础材料的加工设备-注塑装备、数控机床积累了深厚经验。截至2025年9月30日,公司已接触超过200,000名潜在客户,累计服务超过15,000名客户。

除中国内地外,公司的业务已扩展至全球。公司通过以下途径推进全球化战略:(i)通过公司的越南运营基地在新兴市场进行规模化渗透,及(ii)在公司的墨西哥运营基地支持下于发达市场取得突破。截至2025年9月30日,公司的海外销售网络覆盖超过50个国家及地区。公司已与约四千名海外潜在客户建立联系,服务近一千名海外客户,并成为逾20家《财富》世界500强公司的供货商。

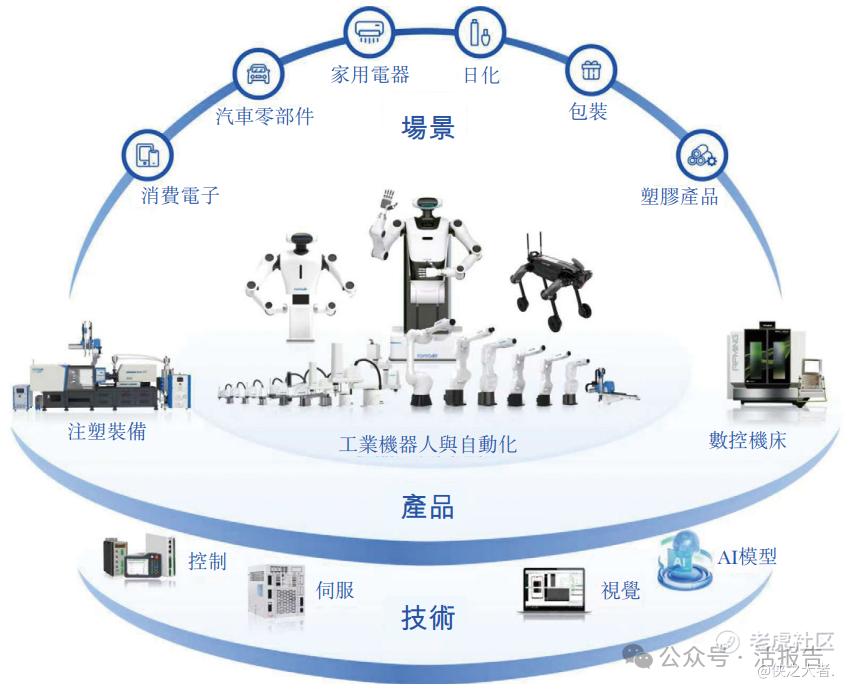

公司以工业机器人与自动化应用系统为核心业务,同时还布局了数控机床、注塑装备业务,其具体构成与应用如下图所示。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币45.53亿、28.72亿、22.35亿、16.88亿,2025年前9月同比-24.49%;

毛利分别约为人民币8.03亿、4.19亿、4.27亿、4.78亿,2025年前9月同比+11.95%;

净利分别约为人民币1.06亿、-2.39亿、0.03亿、0.47亿,2025年前9月同比+1445.42%;

毛利率分别约为17.64%、14.59%、19.11%、28.34%;

净利率分别约为2.33%、-8.32%、0.14%、2.80%。

行业概况

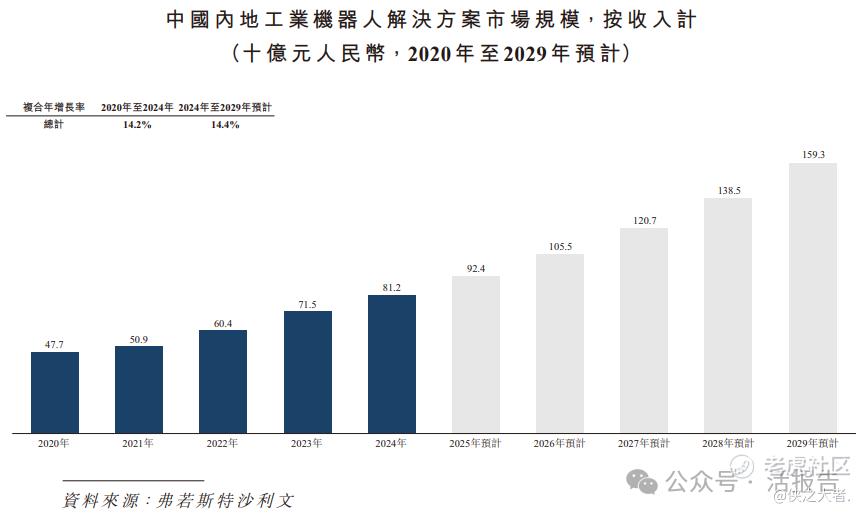

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国内地工业机器人解决方案的市场规模从2020年的477亿元增长至2024年的812亿元,2020年至2024年期间的年复合增长率为14.2%。未来,市场规模预计将进一步增长至2029年的1,593亿元,2024年至2029年期间的年复合增长率达到14.4%。

以2024年工业机器人解决方案的收入计,公司在中国内地工业机器人解决方案市场的国内供货商中排名第五,市占率为0.9%。以2024年工业机器人出货量计,公司在中国内地工业机器人解决方案市场的国内供货商中排名第四,市占率为2.7%。以2015年至2024年期间的累计工业机器人出货量计,公司在中国内地工业机器人解决方案市场的国内供货商中排名第四。

公司在轻负载工业机器人以及轻工业领域的工业机器人方面处于行业领先地位。以2024年轻负载工业机器人的出货量以及轻工业领域工业机器人的出货量计,公司在中国内地工业机器人解决方案市场的所有供货商中均排名第一。

董事高管

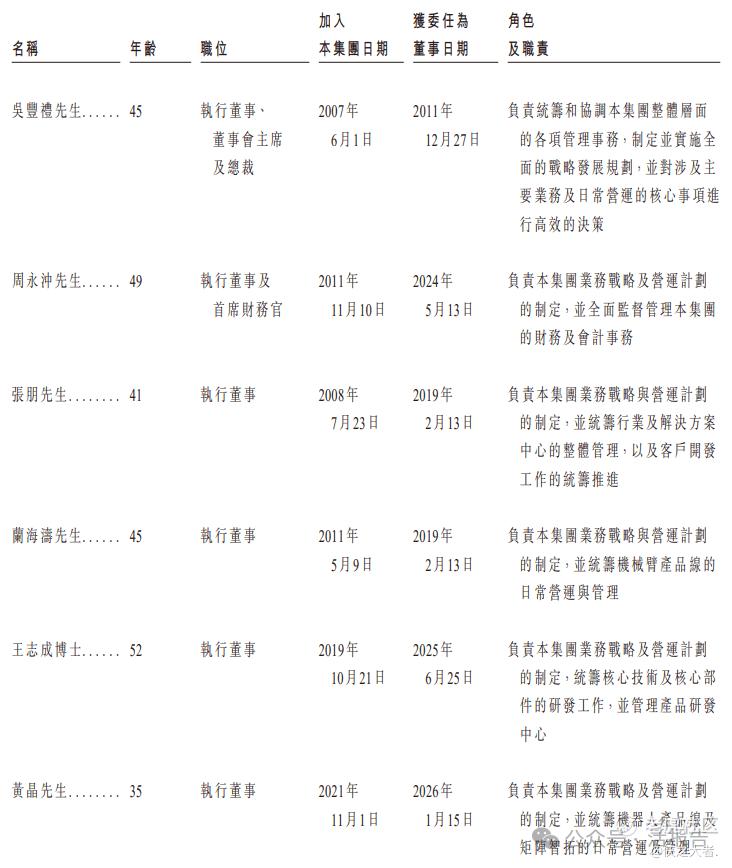

董事会将由九名董事组成,包括六名执行董事及三名独立非执行董事。

主要股东

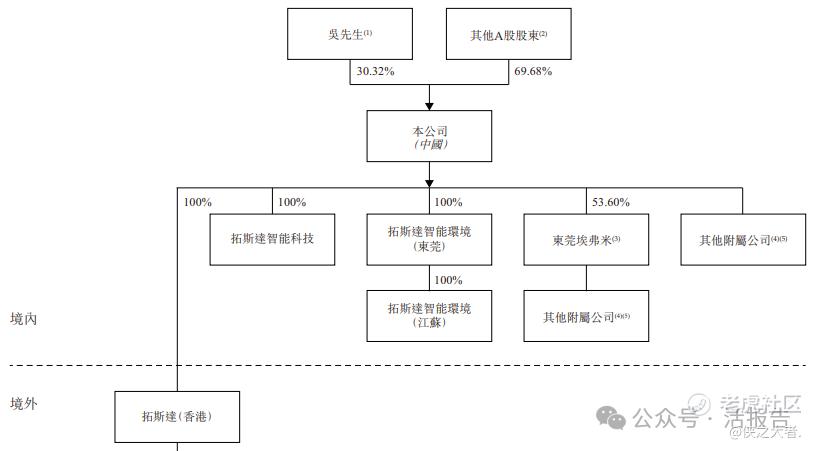

公司香港上市前的股东架构中:

吴先生直接持股30.32%;其他A股股东合计持股69.68%。

中介团队

据**大数据统计,拓斯达中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计3家,综合项目数据表现有待加强。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论