2025年是达美航空成立100周年,为了迎接百年荣耀,达美航空去年还特意推出了全新的“百年纪念涂装”,不知道大家有没有留意 [鬼脸]

除了“表面工作”,他们也用一份“史上最强自由现金流”给生日献礼了,46亿美元FCF、12% ROIC、净负债骤降37亿美元。2025年达美证明“后疫情时代”可以兼顾收入韧性与现金流,现金流已恢复至2019年1.8倍,但利润率仍比2019年低120 bps。

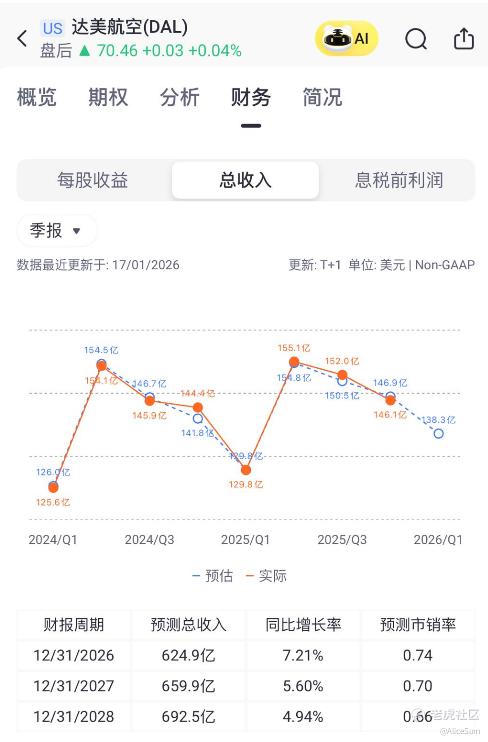

$达美航空(DAL)$ Q42025营业收入为$160.0亿,2025财年营业收入为$633.6亿。单单从收入端来看,他们做到了一个高端+忠诚度+MRO的“60%护城河”。

先说高端舱位,2025年客收51.8亿中,Premium占比43%(+2 ppt),增幅7%,票价溢价115% vs 行业。2026年787-10订单(30+30架)2027年起每年净增2-3 ppt远程宽体座位,预计带来3亿美元额外EBITDA。再说忠诚度,Amex对价82亿美元,占调整后营收14%,单卡消费同比双位数。边际成本≈0,毛利率>70%,估值对标信用卡公司10× Revenue,隐含80亿美元SOTP价值。

然后说MRO第三方,2025年收入+25%,达25亿美元;他们公司决定2026起将其从CASM-ex剔除,意味着市场一直低估“航空+售后”双轮驱动。对标AAR、SR S&P600航零修板块平均2× Revenue,该业务隐含50亿美元估值。

谈了收入端,就必须要看看他们的成本端,明白CASM-ex的“2.4%”真相。2025年员工薪资花费了大约175亿,同比+8%,占非燃油成本42%。新合同飞行员2024-2027年累计加薪约30%,2026年预计继续贡献3 ppt CASM-ex。

2025年维修花费了大约24亿,-7%,但剔除一次性返厂,核心航材+外包+自有MRO转移定价,2026年或回升至+5%。2025年起降租金35亿,+13%,受 congested hub 与 FAA 费率上调双重挤压;2026年预计再+6%。看财报里说的,他们公司燃油已对冲50%的2026年用量,均价$2.35/加仑,较现货高~8分,若油价跌破$2,反而出现“账面劣势”。管理层指引“低个位数”与市场+4%差异,本质是“工资与维修能否被MRO内部转移定价抵消”。

每股收益EPS 为$1.86,调整后EPS为 $1.55,这个数据有点拉跨了,跟之前2个季度连起来看,妥妥的一个下滑趋势,如果再连上下个季度的EPS预期,都快要滑倒深沟里去了。[捂脸]

达美航空Q42025的营业利润为$15亿,营业利润率 9.2%,税前利润为 $15亿。调整后营业利润 $15亿(调整后营业利润率 10.1%);调整后税前利润 $13亿(调整后税前利润率 9.0%);调整后经营现金流 $22亿。2025财年(FY25)调整后营业收入 $582.9亿(同比+2.3%);调整后营业利润 $58.0亿(10.0% 调整后营业利润率);调整后税前利润 $49.8亿(8.5% 调整后税前利润率);调整后EPS $5.82;自由现金流(FCF)$46.4亿;调整后债务/EBITDAR 2.4x;ROIC 12.0%。

达美航空2025的第四季度调整后经营现金流 $22亿,资本开支 $8.77亿,自由现金流 $18亿;期末 流动性 $74亿(含 $31亿 未提用循环信贷)。2025年的自由现金流 $46.4亿。调整后净债务 $143亿(较2024年末下降 $36.8亿)。未设担保资产 $350亿。净负债143亿,较2021年峰值降60%,利息覆盖倍数(EBIT/利息)升至8.5×;2026年预计继续偿还15-20亿,杠杆降至2×,为2015年来最低。

虽然达美航空未设固定分红比例,他们2025年回购 + 分红合计12亿,仅占FCF 26%。如果2026年维持30% payout,仍有20-25亿弹性,差不多就是对应3-4%股息+回购收益率。怎么说呢,就还挺不错的吧。

达美正从“疫情修复”走向“质量扩张”,46亿自由现金流是硬通货,20%的EPS增速是加速器,是一个非常值得关注起来的标的。如果要长期持有,我觉得目标价55-65美元比较合理,逢低加仓区间42-45美元(对应悲观情景预定价),用“股息+回购”收益做安全垫,就更加理想了。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红!

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论