超微电脑迈入季度财报季之际,已然成了当前最不被市场待见的人工智能概念股之一。一方面是人工智能服务器需求持续旺盛,另一方面是该股股价回落至年内低点。有外国分析师认为,这家数据中心企业虽曾因会计问题风波遭遇服务器订单短暂停滞,但如今显然已重回全速发展轨道。

作者:Stone Fox Capital

数据中心赛道热度不减

考量超微电脑的投资价值时,需关注两大核心动态。首先,公司在2025年初深陷会计合规争议,管理层不得不将上一季度的订单延后交付;其二,市场层面,整个上一季度,关于人工智能数据中心需求疲软的担忧始终挥之不去。

就后者而言,META首席执行官扎克伯格近期明确表示,计划加大对人工智能数据中心算力的投入。扎克伯格透露,公司计划逐步将数据中心算力从目前的数吉瓦,提升至100吉瓦以上,且目前丝毫没有迹象表明数据中心需求会放缓。

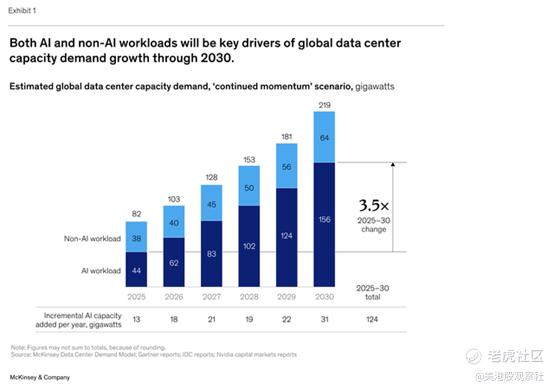

麦肯锡咨询公司预测,全球数据中心算力规模将从2025年的82吉瓦,增长至2030年的219吉瓦。其中,人工智能相关工作负载的算力需求增长更为迅猛,预计同期将激增2.5倍,最终达到156吉瓦。

为满足156吉瓦的人工智能数据中心算力建设目标,预计相关投资规模将高达5.2万亿美元。该研究甚至指出,算力规模存在进一步上探的可能,若最终达到205吉瓦,到2030年,整体投资成本将攀升至8万亿美元。

这笔巨额投资中,60%将流向技术设备采购。超微电脑正凭借其DCBBS积极抢占市场,该产品可为人工智能工厂搭建提供全套技术基础设施。

利好消息不断佐证超微电脑的强劲订单预期,这也预示着公司营收将迎来又一个爆发式增长年。尽管公司披露已斩获价值130亿美元的GB300相关订单,但上一季度的订单延期事件,还是让市场对管理层信心尽失——而这恰恰为投资者创造了难得的布局机遇。

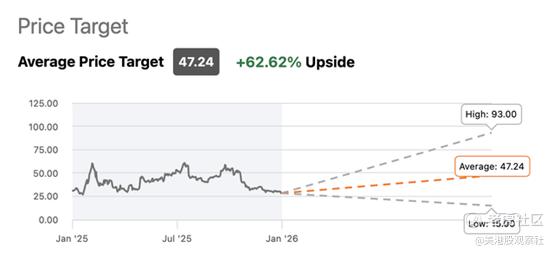

尽管赛道热度居高不下,超微电脑却未能赢得华尔街分析师的青睐。高盛公司刚刚恢复对该股的研究覆盖,便直接给出卖出评级,同时将目标价定为26美元。

总体来看,分析师对该股的评级偏向悲观。在参与评级的19位分析师中,有11位给出“持有”或“卖出”评级;不过,其平均目标价为47美元,这意味着当前股价仍有62%的上涨空间。

利润率并非核心隐忧

市场对超微电脑最大的担忧,集中在其利润率表现上。公司向DCBBS的战略转型,本应带来更优的利润率水平,但新产品推广叠加为锁定大客户而推出的优惠定价大规模订单,无疑给公司利润率带来了一定压力。

超微电脑近期上调了2026财年业绩指引,预计营收至少达到360亿美元。尽管分析师评级普遍偏负面,但市场普遍预期,公司2026财年营收将超过这一指引上限。基于当前市场共识,2027财年核心财务模型测算如下:

基准情景:毛利率10%

- 营收:440亿美元

- 毛利润:毛利率10%

- 运营费用率:4%

- 税率:15.5%

- 净利润:22.44亿美元

- 每股收益(总股本6.8亿股):3.30美元

乐观情景:毛利率17%

- 营收:440亿美元

- 毛利润:毛利率17%

- 运营费用率:4%

- 税率:15.5%

- 净利润:48.62亿美元

- 每股收益(总股本6.8亿股):7.15美元

显而易见,即便在10%毛利率的基准情景下,3.30美元的每股收益也已超越分析师预期,而超微电脑的长期毛利率目标区间本就是14%-17%。

此外需要注意的是,公司业绩指引显示,自2026财年第二季度实现100-110亿美元营收后,直至2027财年,季度营收将维持相对平稳态势。但在2026财年第二季度之后,超微电脑连续六个季度营收持平的可能性其实极低。

公司管理层还提及,生态系统内新增了多家超大规模数据中心运营商及新兴云服务商客户,这预示着公司营收仍有进一步增长空间。同时,管理层强调,公司正瞄准一个规模达1万亿美元的市场,目标是拿下其中10%的份额,即1000亿美元的市场空间。再一次,各项数据都表明,超微电脑2027财年第四季度(对应2027年6月季度)的营收,将远高于刚刚结束的2025年12月季度的市场预期。

即便基于当前预期,在乐观情景下,公司每股收益可达7.15美元,而当前股价仅为29美元。若营收最终超分析师预期,每股收益或将进一步走高。

这一增长潜力足以轻松推动每股收益超预期,进而带动股价大幅上扬。然而,受近期风波影响,超微电脑的股价表现远逊于其他人工智能基础设施板块企业,比如天弘科技和维谛技术,这两家公司过去两年股价分别飙升了980% 和271%。

当然,投资该股也存在显著风险:一旦人工智能领域投资不及预期,叠加公司面临的利润率压力,超微电脑的盈利能力或将承压。为扩充库存,公司不得不背负更多债务,其中就包括新增的20亿美元循环信贷额度,这可能会进一步加剧经营压力。

不过,鉴于该股在过去两年并未搭乘人工智能热潮的东风实现上涨,相较于那些已在AI行情中大幅获利的个股,超微电脑的下行风险其实更小。但反过来讲,如果人工智能数据中心的行业发展逻辑发生根本性转变,该股的投资回报也将大打折扣。

总结

超微电脑虽有诸多待解的难题需要证明自身价值,但当前股价估值,完全未体现出公司有望再次实现高速增长的潜力。公司不仅有能力超越2027财年业绩目标,业绩数据的跃升也有望推动其估值重塑。

精彩评论