上周五,关于卫星ETF暂停申购传闻:马上被否,不太可能,暂停申购后,市场有需求会导致二级市场溢价很高,会再来新的风险点。按照溢价买入的客户会引发投诉。

周末马上加码,我国向国际电联(ITU)集中提交超20万颗低轨卫星频轨申请,其中无线电创新院主导的星座规模达19万颗。几乎同时,美国FCC新批准SpaceX部署7500颗二代星链卫星,使其授权总量升至1.5万颗。

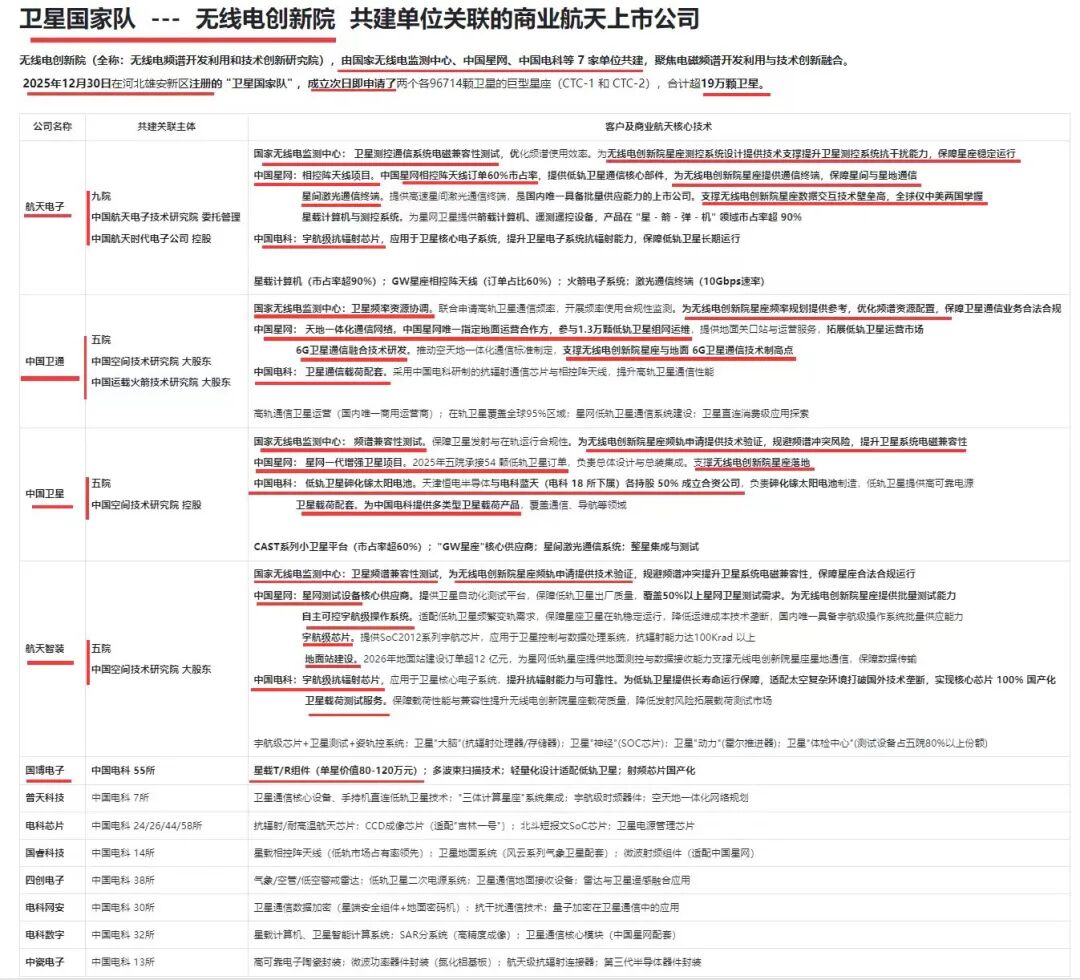

国家队下场与规模跃升: 新成立的无线电创新院,由国家无线电监测中心、中国星网等7家单位联合共建,体现了主导主体升维,彰显国家意志。

Starlink基建加速形成倒逼: FCC的新授权不仅扩充了星链数量,更关键的是批准其使用额外Ku、Ka、V等多频段频率,并支持卫星直连蜂窝网络等新服务,为其全球应用生态扩张铺平道路。美国在低轨领域的快速推进,客观上倒逼我国必须加快部署节奏,否则将面临频轨资源被挤占和技术代差拉大的窘境。

此次单星座申报规模较之前近10倍跃升,商业航天的战略高度与产业空间进一步扩张,充分打开市场对卫星制造与火箭发射的远期总需求的想象空间,进一步增强了全产业增长弹性与持续性预期。

春季躁动,就是躁动的商业航天!

上周五航天留下个巨量跳空上影线,有人讨论如果航天驾崩,谁来把大A两市担在肩上!

想想是可以,但1月别想太多!我只知道:商业航天,在1月还是我大A第一巴图鲁。

商业航天现在最缺的是容量票,流动性好但缺乏大票,这个板块的核心公司其实并没有完全发挥出弹性,市值也依然很小,美国很多商业航天公司过去两年都有二十倍的涨幅,而且现在的天时地利是ai发生了严重的超配,特别是公募基金考核,让很多人年底高位冲了易中天,另外航天现在的问题是有一些公司要异动监控,但基本面上来说也没有完全反映!

其次,总有相信商业航天浪潮要倒的,先去找下一个贝塔的,ai应用?周末的热度吓到了我:昨天明天是周六啊,怎么过出了周日晚上的感觉,群里都在讨论应用,私信问的也很多

大部分还是理解为筹码轻、位置低。重温一下逻辑:26年国内AI都处于通胀状态,设备- fab- 芯片- csp- aidc- 模型- 应用,逐步开始正循环,不仅仅是筹码轻位置低。这是核心逻辑,其他的各种上市、招标啥的大家都已经看到了。

- 回到应用,我们到底以什么姿势参与?

- 周末的感受,应用对于研究员、对于机构的jjjl都是很纠结的,尤其是在25年三战三败,让很多人产生了心理阴影,不过投资嘛,本来也是面向未来,当未来有变化的时候,应该去积极面对

- 从短期来看,有啥变化?

- 短期的变化就是,minimax、智谱上市,都往1000亿港币冲。其次,传媒发酵了新的主线GEO。

- 接下来,Q1正是模型迭代的密集期,ds的V4即将在春节前发布,千问、豆包也有新的模型。春节AI也上春晚了(去年机器人上春晚带来了一波行情)

- 再往后面看,大厂的应用产品也陆续出来了,目前看到了阿里的阿福(医疗的2C产品)

- 国内的公司AI相关的都有变化,订单/业绩也有,只是还不是每个月都环北大增的曲线,所以变化幅度不大

- 从催化来看,确实一直到春节都有变化

- 从筹码上看,应用的位置好、筹码轻,在春季躁动的时候适合去参加

- 梳理完上面的变化,就会发现,这一波还是期待26年应用有变化,在年初先演绎一波预期!

至于参与价值有多大,仁者见仁!感觉没啥花头?

第三个话题

太空算力央企第一股:电科数字 600850

底部,30x PE

1. 算力设备:公司是五院(中国卫星上级单位)2025年唯一送测“射频、通信和算力”板卡及设备央企单位,单星价值量 200w 起步;

2. 光刻机:子公司柏飞为光刻机厂商提供“前道控制系统”国产化计算模块、控制模块及整机系统,单台光刻机需配套18 块控制板卡:产品已在产线大量验证;

3. 估值底:公司经营稳健,传统业务对应今年 30x PE,处于历史估值中枢偏下位置,随着太空算力验证和落地,有望迎来强业绩弹性。

精彩评论