来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月2日,联集科技首次向港交所递交招股书,拟在香港创业板上市,独家保荐人为创升融资。

公司是综合物业管理服务提供商,2024年收入0.72亿元,净利润0.08亿元,毛利率36.30%。2025年前9月收入0.57亿元,净利润0.09亿元,毛利率44.78%。

公司为中国一家专注于工业园区的综合物业管理服务提供商。自2019年成立以来,公司深耕浙江省(尤其是金华—义乌区域,全球最大的小商品市场)。

公司为来自不同行业的入驻企业提供专门定制的一系列专业服务,具体如下:

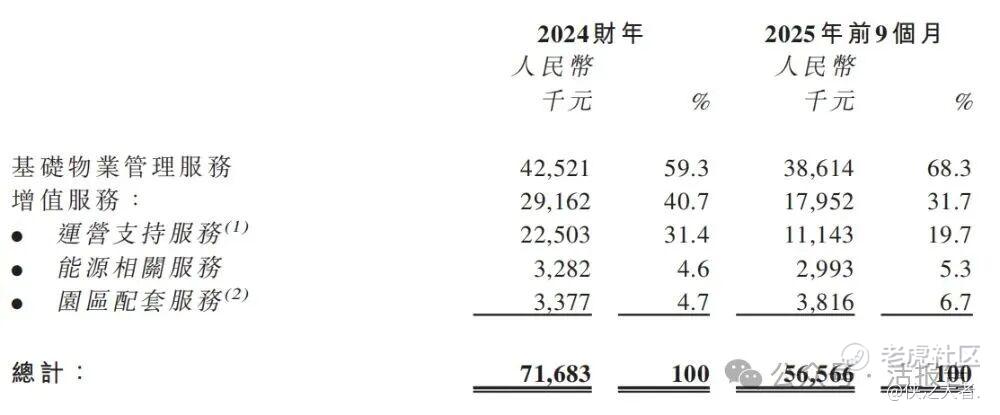

· 基础物业管理服务:公司提供一系列全面的基础物业管理服务,旨在维持在管物业公共区域的安全性、功能性及外观。该等服务涵盖占用的全生命周期,由入住至搬出,包括所有公共区域的维修及保养、保安及安全管理以及清洁及园艺服务。

· 增值服务:公司提供多元化的可选择增值服务,以满足物业开发商、业主、租户及入驻企业的特定需求,并提升公司所管理商业资产组合的价值。公司的增值服务包括(i)运营支持服务;(ii)园区配套服务及(iii)能源相关服务。

于2025年9月30日,公司的物业组合涵盖24个在管项目,其中包括23个工业园区,在管总建筑面积约为4.3百万平方米。于2025年9月30日,公司的19个在管项目位于金华—义乌地区,剩余4个及1个在管项目则分别位于浙江省其他地区及河北省。

于2025年9月30日,公司管理12个来自独立第三方的项目,在管建筑面积约占总在管建筑面积的59.1%,这标志着公司的营运独立性。

财务业绩

截至2024年12月31日止1个年度、2024及2025年前9个月:

收入分别约为人民币0.72亿、0.51亿、0.57亿,2025年前9月同比+11.33%;

毛利分别约为人民币0.26亿、0.16亿、0.25亿,2025年前9月同比+55.08%;

净利分别约为人民币0.08亿、-0.01亿、0.09亿,2025年前9月同比-795.11%;

毛利率分别约为36.30%、32.15%、44.78%;

净利率分别约为11.02%、-2.41%、15.07%。

截至2025年9月30日,公司账上现金约0.08亿元,应收账款约0.29亿元,2025年前9月经营现金流约0.03亿元。

行业概况

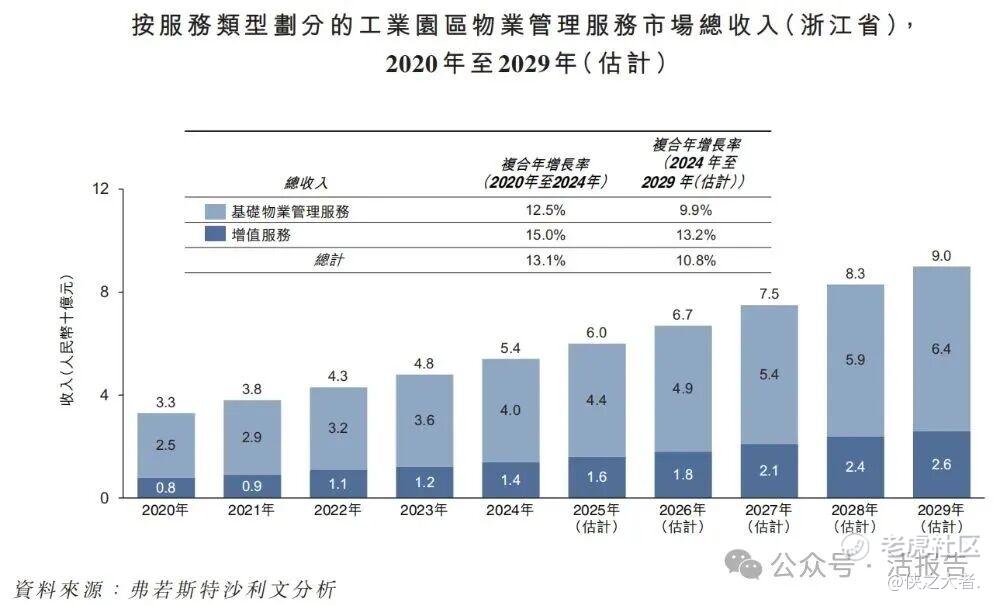

根据弗若斯特沙利文(Frost & Sullivan)的报告,于浙江省,工业园区物业管理服务市场的在管总建筑面积由2020年的159.5百万平方米增至2024年的222.3百万平方米,复合年增长率达8.7%。于2029年,浙江省工业物业管理服务市场的在管总建筑面积预计将达300.1百万平方米,2024年至2029年的复合年增长率为6.2%。

浙江省工业园区物业管理服务市场总收入由2020年的人民币33亿元增长至2024年的人民币54亿元,复合年增长率达13.1%。于2029年,浙江省工业园区物业管理服务市场总收入预计将达人民币90亿元,2024年至2029年复合年增长率为10.8%。

以2024年金华市工业园区物业管理服务总建筑面积计算,前三名物业管理服务提供商市场份额约占28.6%,其中公司排名第二,市场份额约占9.3%。

可比公司

同行业IPO可比公司:

亿达中国(3639.HK)、经发物业(1354.HK)、泓盈城市服务(2529.HK)

董事高管

公司董事会将由六名董事组成,当中包括三名执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

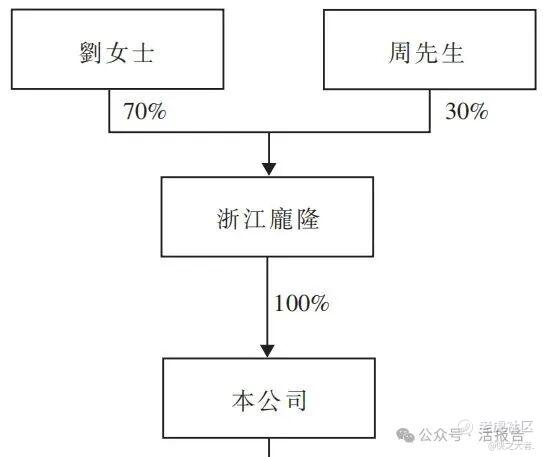

公司由浙江庞隆集团有限公司(「浙江庞隆」)全资拥有,而浙江庞隆则由刘巧玲女士及周程扬先生分别持有70.0%及30.0%权益。刘巧玲女士为周程扬先生的母亲。浙江庞隆、刘巧玲女士及周程扬先生构成一组控股股东。

中介团队

据**大数据统计,联集科技中介团队共计6家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师1家,综合项目数据表现较好。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

精彩评论