来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月2日,新思考电机首次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际和中金公司。

公司是微型精密马达制造商,2024年收入15.65亿元,净利润1.05亿元,毛利率15.94%。2025年前9月收入14.57亿元,净利润0.97亿元,毛利率16.08%。2025年前9月,公司收入毛利保持高增。

公司成立于2014年,是一家全球领先的微型精密马达制造商。公司已形成「嘉兴+合肥」双生产基地、「中国+日本」双研发基地的战略布局,使公司能够凭借先进产品持续拓展业务边界,以保持长期竞争优势。

根据弗若斯特沙利文的资料,以2024年的收入计,公司在影像马达市场位列全球第六名、中国第三名,**国影像马达市场的9.1%。以2024年的收入计,在光学防抖(「光学防抖」)影像马达领域,公司位列全球第四名、中国第一名,**国市场份额的20.1%。

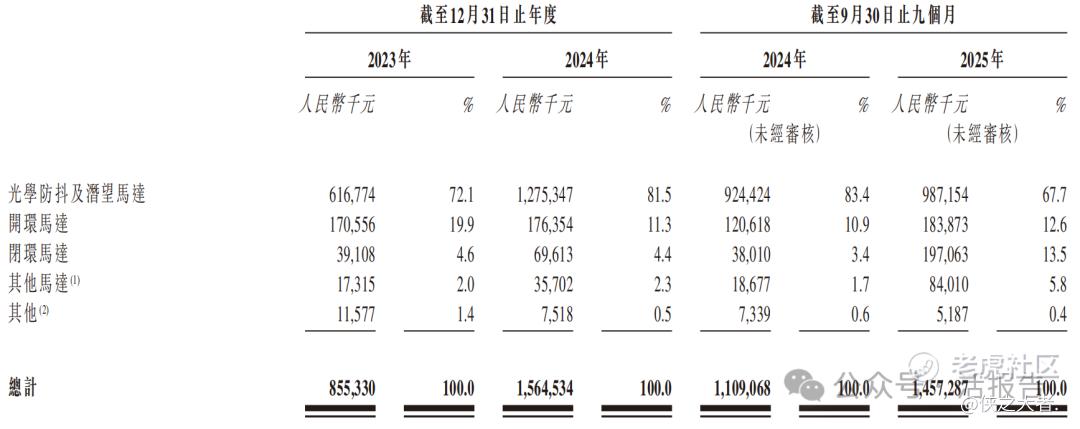

公司聚焦两大类产品:影像产品及非影像产品。

根据功能的差异,公司的影像产品主要包括光学防抖马达、潜望马达、开环马达、闭环马达、可变光圈马达、连续光学变焦马达等。

公司的非影像产品主要包括步进马达及无刷直流(「无刷直流」)马达等,已部署于扫地机器人、安防监控、汽车电子等应用场景。

公司亦正在扩展至具身机器人、低空经济等新兴领域。

于往绩记录期间,公司的绝大部分收入产生自影像产品,尤其是光学防抖马达及潜望马达、开环马达及闭环马达。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

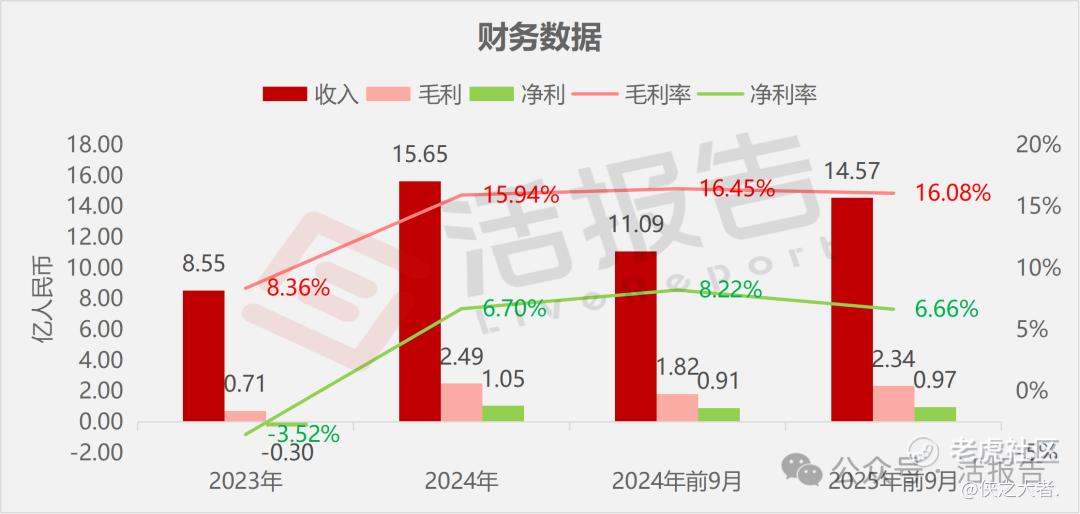

收入分别约为人民币8.55亿、15.65亿、11.09亿、14.57亿,2025年前9月同比+31.40%;

毛利分别约为人民币0.71亿、2.49亿、1.82亿、2.34亿,2025年前9月同比+28.46%;

净利分别约为人民币-0.30亿、1.05亿、0.91亿、0.97亿,2025年前9月同比+6.50%;

毛利率分别约为8.36%、15.94%、16.45%、16.08%;

净利率分别约为-3.52%、6.70%、8.22%、6.66%。

截至2025年9月30日,公司账上现金约1.33亿元,应收账款约8.12亿元,短期贷款0.31亿元,长期借款1.14亿元,2025年前9月经营现金流约0.07亿元。

行业概况

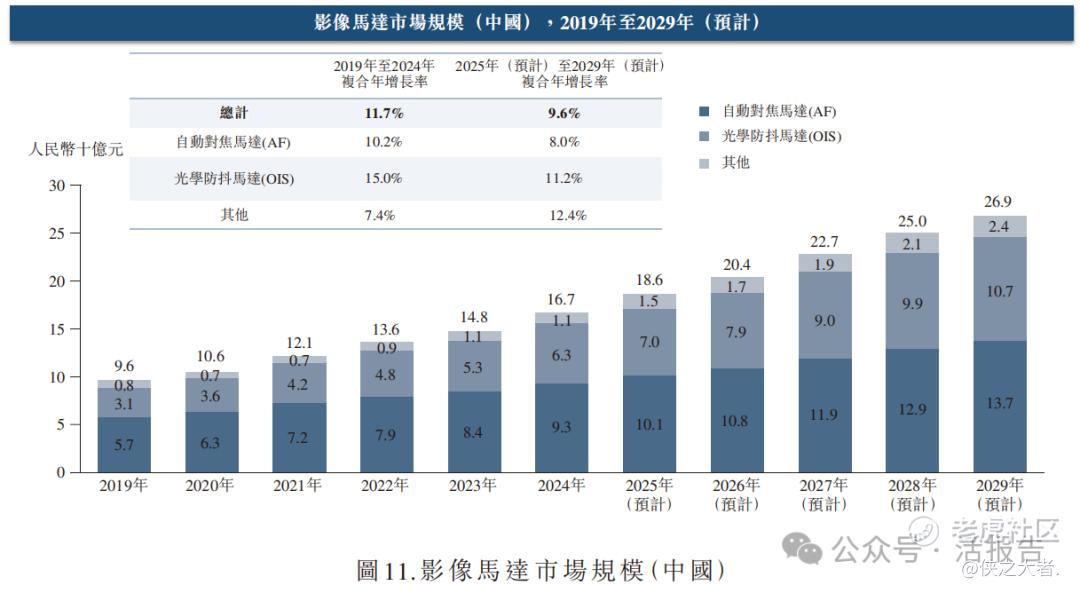

根据弗若斯特沙利文(Frost & Sullivan)的报告,2019年,全球影像马达的市场规模约为45亿美元,到2024年增长至73亿美元,复合年增长率为10.2%。预计2025年至2029年市场将继续增长,复合年增长率预计为8.0%,到2029年市场规模约达109亿美元。

2019年,中国影像马达的市场规模约为人民币96亿元,预计到2024年将增长至人民币167亿元,复合年增长率为11.7%。预计2025年至2029年市场将维持增长趋势,复合年增长率预计为9.6%,到2029年市场规模约达人民币269亿元。

全球光学防抖马达市场前10大主要制造商合计约占63.4%的市场份额,公司的市场份额为8.0%。

中国光学防抖马达市场前10大主要制造商合计约占86.5%的市场份额,公司以20.1%的市场份额位居榜首。

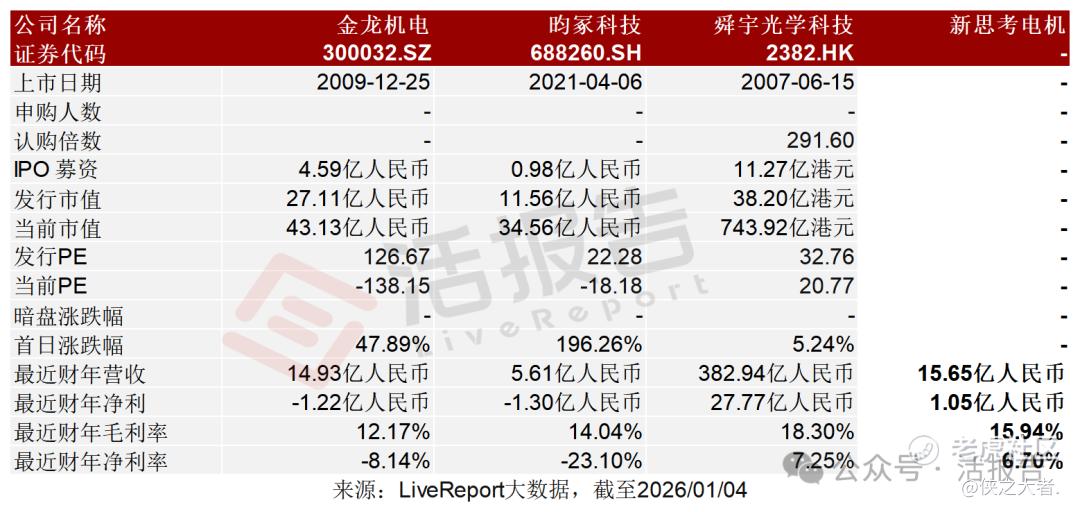

可比公司

同行业IPO可比公司:

金龙机电(300032.SZ)、昀冢科技(688260.SH)、舜宇光学科技(2382.HK)

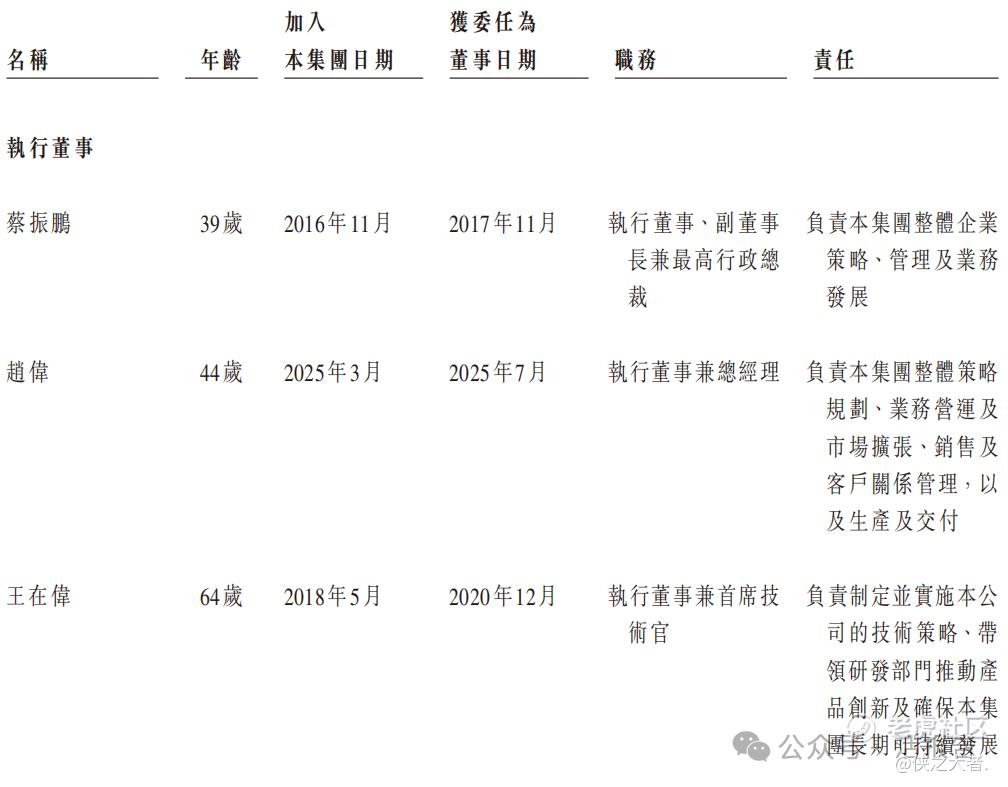

董事高管

公司董事会将由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

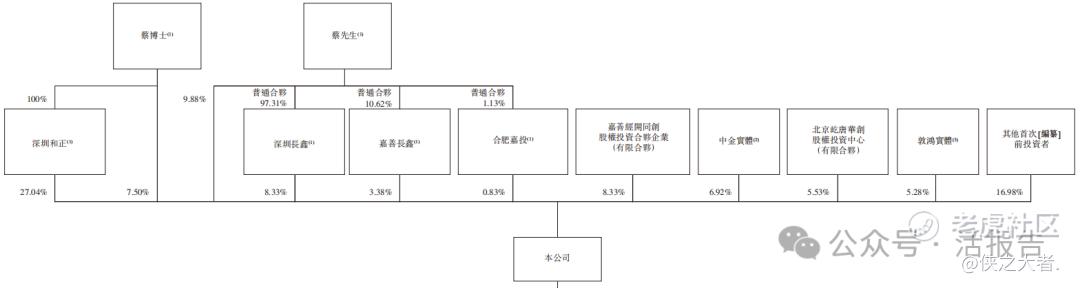

公司香港上市前的股东架构中:

蔡振鹏博士直接持股17.38%(7.50%+9.88%),并通过其全资公司深圳和正间接持股27.04%,通过深圳长鑫、嘉善长鑫及合肥嘉投间接持股8.33%、3.38%及0.83%,合计持股约56.97%。

嘉善经开持股8.33%,中金公司(3908.HK、601995.SH)通过中金实体持股6.92%,屹唐华创持股5.53%,敦鸿实体持股5.28%,其他投资者持股16.98%。

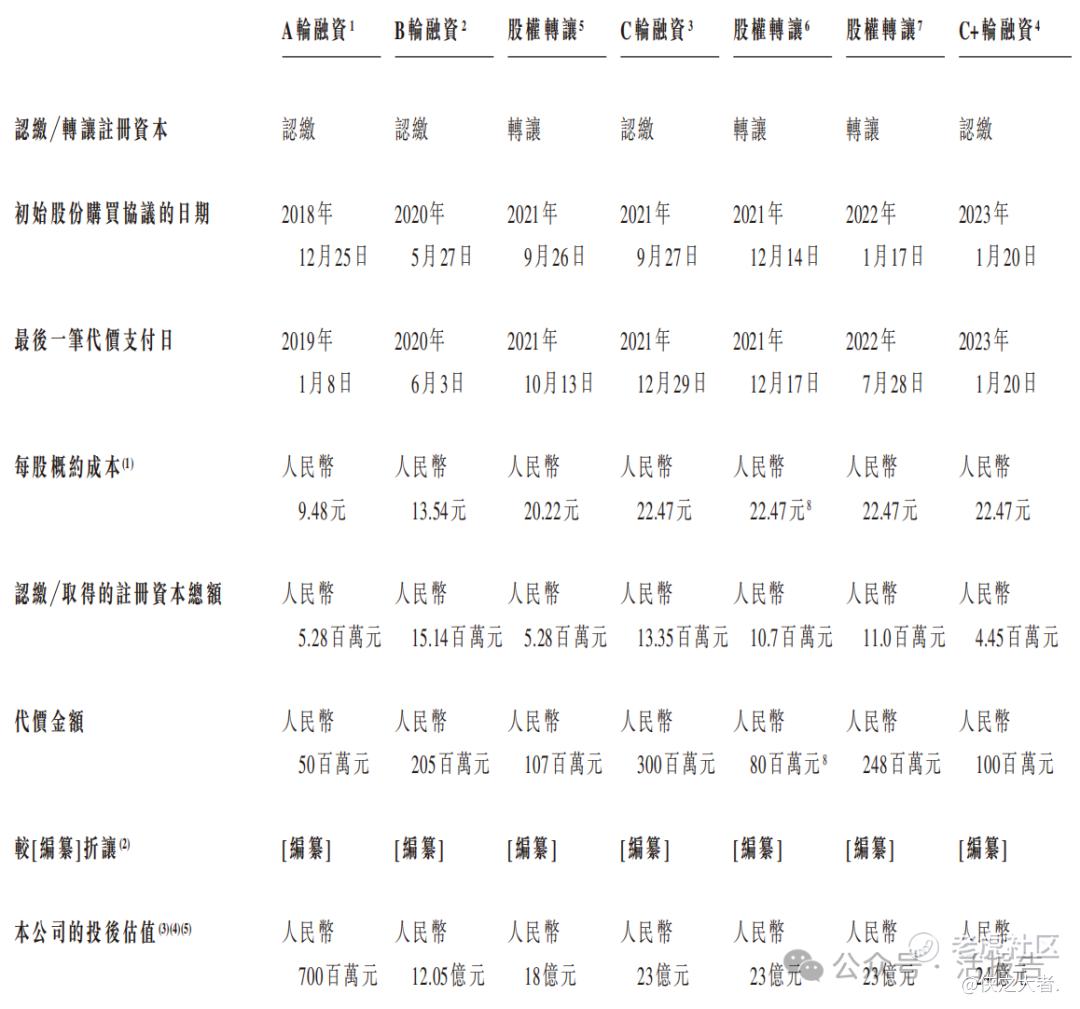

融资历程

公司上市前经历了多轮融资,累计融资逾10.9亿元人民币。在2023年1月的C+轮最新融资中,公司的投后估值约为24亿人民币。

中介团队

据**大数据统计,新思考电机中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据表现欠佳。整体而言中介团队历史数据表现平平。

(本文首发于活报告公众号,ID:**)

精彩评论