来源丨**大数据

招股书丨点击文末“阅读原文”

2026年1月1日,万怡医学首次向港交所递交招股书,拟在香港主板上市,联席保荐人为光大证券、利弗莫尔证券。

公司于2016年3月21日在新三板挂牌上市,股票代码836148.NQ,后于2021年9月7日退市。

公司是中国领先的AI驱动解决方案提供商,2024年收入2.71亿元人民币,净利润0.30亿元,毛利率35.70%;2025年前9个月收入1.91亿元,净利润0.37亿元,同比暴涨一倍,毛利率42.27%。

**获悉,上海万怡医学科技股份有限公司Healife Group Co., Ltd.(简称“万怡医学”)于2026年1月1日首次在港交所递交上市申请,拟在香港主板上市。

公司是中国领先的AI驱动解决方案提供商,致力于赋能医师的人才发展。根据弗若斯特沙利文的资料,按2024年的可比较收益计,公司在中国的医学学术、教育及研究的综合AI解决方案市场中排名第一。

公司主要提供两类通过公司的智能生产力工具由AI驱动的创收解决方案:(i)通过公司的MedEvent平台交付的医学学术活动全流程解决方案,旨在促进医师之间工作流程协调及学术交流;(ii)医学学习及教育数字解决方案,以通过公司的MedAssistant系统开发及交付的交互式学习套件为特色,并根据医师的专业、兴趣及发展目标量身定制。

公司的客户主要包括:(i)医学学会/协会及其他学术组织;(ii)医药及医疗器械公司。公司主要以基于项目的模式向客户交付公司的解决方案。

财务业绩

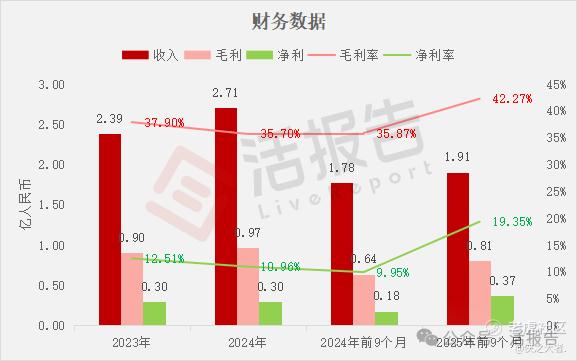

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币2.39亿、2.71亿、1.78亿、1.91亿,2025年前9个月同比+7.21%;

毛利分别约为人民币0.90亿、0.97亿、0.64亿、0.81亿,2025年前9个月同比+26.33%;

净利分别约为人民币0.30亿、0.30亿、0.18亿、0.37亿,2025年前9个月同比+108.47%;

毛利率分别约为37.90%、35.70%、35.87%、42.27%;

净利率分别约为12.51%、10.96%、9.95%、19.35%。

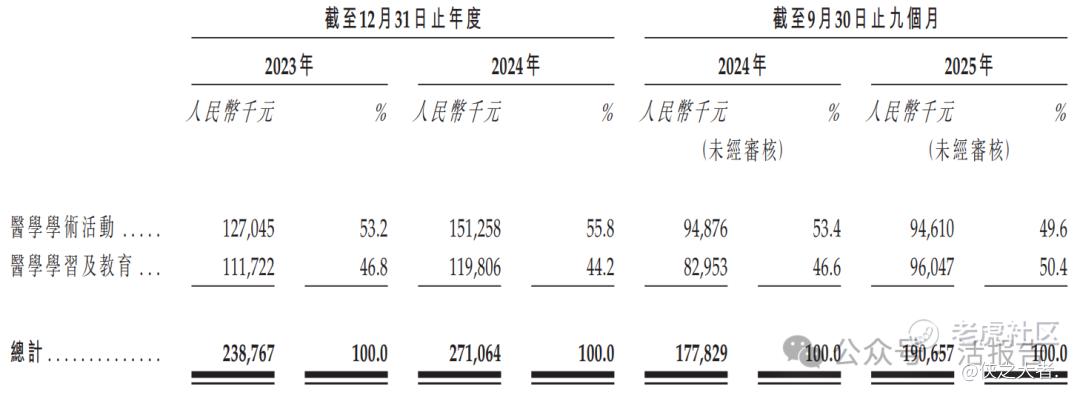

公司收入主要来自AI驱动的两类核心解决方案,重大部分来自医学学术活动全流程解决方案,2023年和2024年该业务收入分别为1.27亿元和1.51亿元,占总营收比例均超50%;医学学习及教育数字解决方案收入占比相对较小,2023年和2024年分别为1.12亿元和1.20亿元。

行业情况

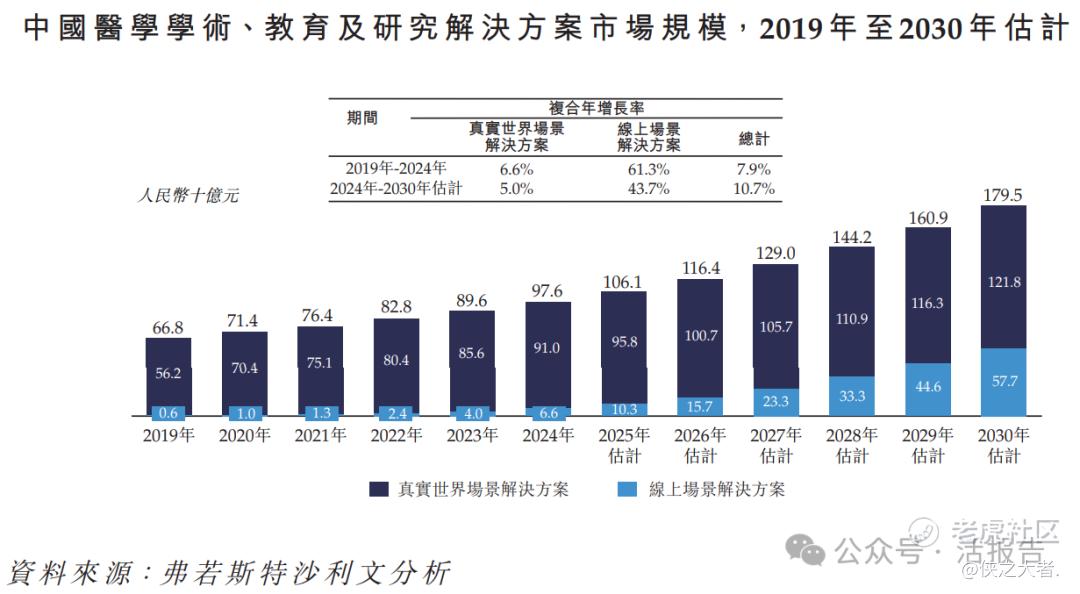

根据弗若斯特沙利文(Frost & Sullivan)的报告,2019年至2024年,中国医学学术、教育及研究解决方案市场从人民币668亿元增至人民币976亿元,期间复合年增长率为7.9%。到2030年,市场规模预计将增至人民币1795亿元,2024年至2030年的复合年增长率为10.7%。

2019年至2024年,中国医学学术、教育及研究综合AI解决方案市场从人民币9亿元增至人民币57亿元,期间复合年增长率为45.2%。到2030年,中国医学学术、教育及研究综合AI解决方案的市场规模预计将增至人民币339亿元,2024年至2030年的复合年增长率为34.8%。

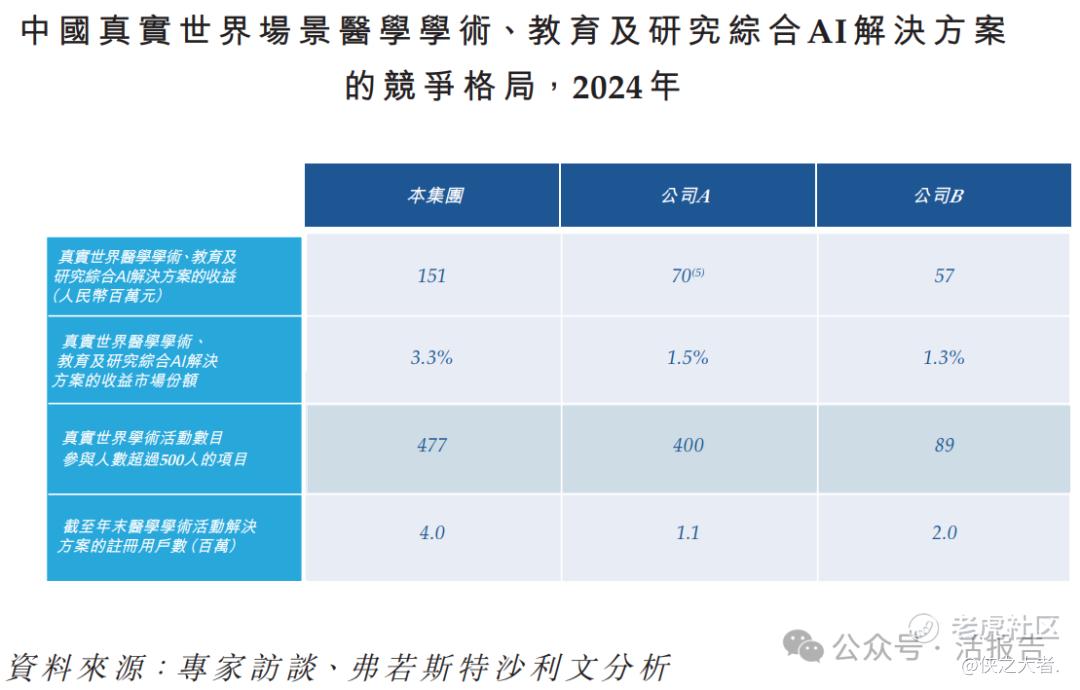

中国医学学术、教育及研究解决方案市场高度分散,大多数企业于2024年的年收益低于人民币1亿元。公司的收益显著优于同业,建立了明确且巨大的领先优势。

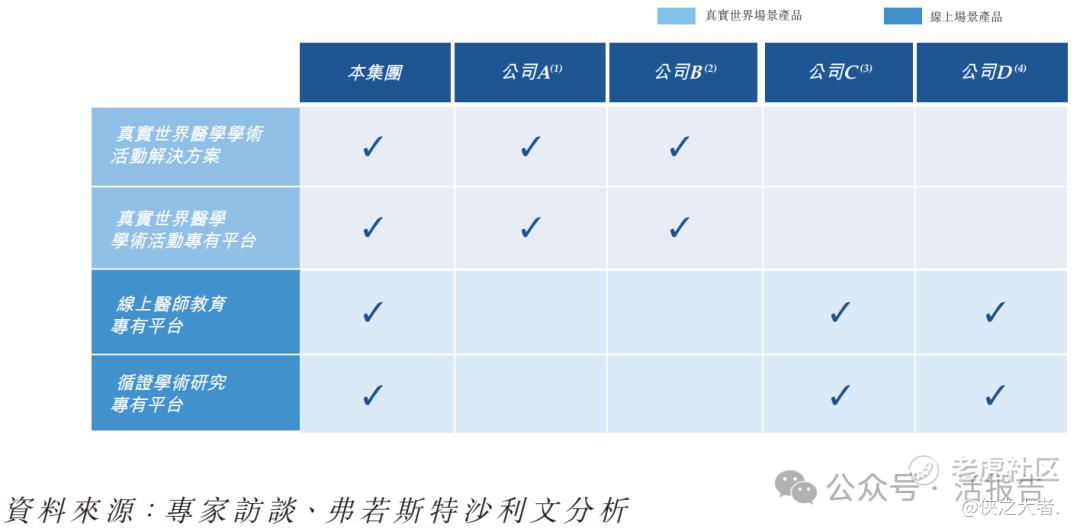

在中国当前的真实世界场景医学学术、教育及研究综合AI解决方案提供商中,公司于收益、项目数量及注册用户数量等核心市场表现维度占据领先地位。

在中国当前的线上医学学术活动、教育及研究综合AI解决方案提供商中,公司收益及所覆盖机构数目等核心市场表现维度占据领先地位。

可比公司

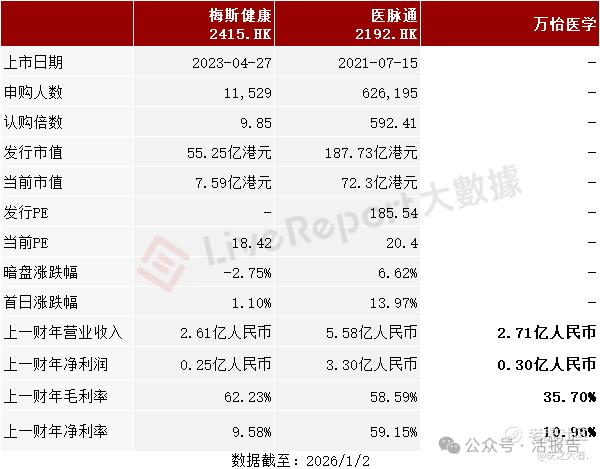

同行业IPO可比公司:梅斯健康(2415.HK)、医脉通(2192.HK)

董事高管

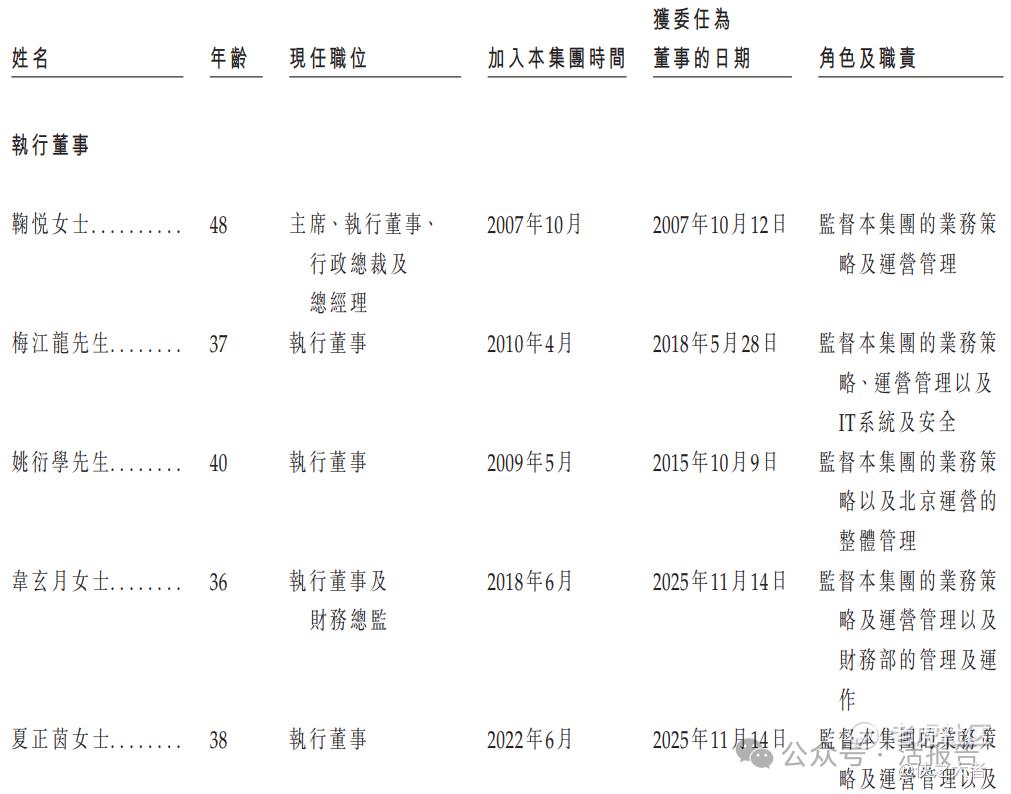

万怡医学的董事会由八名董事组成,包括五名执行董事及三名独立非执行董事。

主要股东

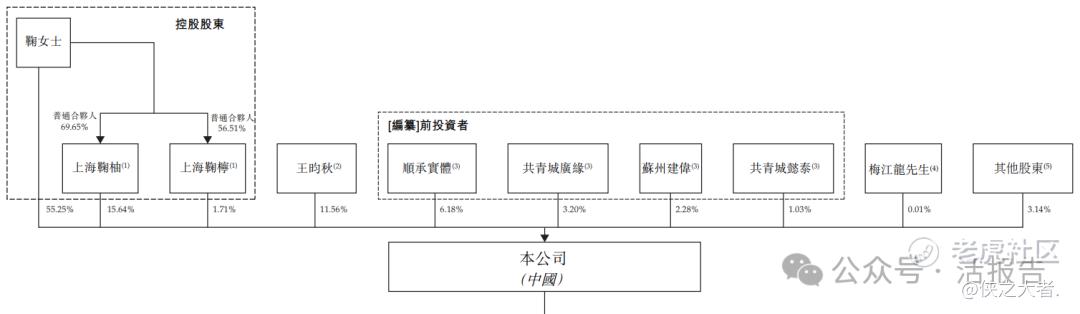

公司香港上市前的股东架构中:

鞠悦女士(实控人)直接持股55.25%;通过担任普通合伙人控制员工激励平台上海鞠柚(持股15.64%)、上海鞠柠(持股1.71%),合计持股72.60%;

顺承实体(含广州初枫、天津海河)持股6.18%;

共青城广缘持股3.20%;

苏州建伟持股2.28%;

共青城懿泰持股1.03%;

王昀秋女士(鞠悦女士女儿)直接持股11.56%;

董事梅江龙先生0.01%;

3名公司股东(共青城广慧等)合计持股2.59%;

18名零散股东(1家公司+17名个人)合计持股0.55%。

中介团队

据**大数据统计,万怡医学中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现不理想;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论