来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月7日,芯迈半导体第二次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。公司于2025年6月30日首次递表。

公司是一家功率半导体公司,2024年收入15.74亿元,净亏损6.97亿元,毛利率29.39%。2025年前三季度收入14.58亿元,净亏损2.36亿元,毛利率29.13%。2025年前9月收入同比增长,亏损收窄,毛利率持稳。

公司是一家功率半导体公司,通过自有工艺技术提供高效的电源管理解决方案。公司采用Fab-Lite集成器件制造商(IDM)业务模式。

公司的核心业务涵盖功率半导体领域内电源管理集成电路(IC)和功率器件的研究、开发和销售。

公司的产品涵盖三大技术领域:移动技术、显示技术和功率器件,广泛应用于:(i)汽车;(ii)电信设备,包括基站和网络通信设备;(iii)数据中心,包括AI服务器;(iv)工业级应用,包括电机驱动、电池管理系统(BMS)、绿色能源设备和人形机器人;及(v)消费电子产品,包括智能手机及电视。

公司通过PMIC和功率器件的综合产品组合提供高效的电源管理整体解决方案。

在PMIC领域,根据弗若斯特沙利文的资料,按2024年的收入计,公司在全球PMIC市场的份额约为0.42%,在全球功率器件市场的份额约为0.14%。

在功率器件领域,公司的功率半导体产品在电机驱动、电池管理系统和通信基站等应用中的市场份额快速增长,并已扩展至汽车、数据中心、AI服务器和机器人等应用领域。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前9个月:

收入分别约为人民币16.88亿、16.40亿、15.74亿、11.72亿、14.58亿,2025年前9月同比+24.34%;

毛利分别约为人民币6.32亿、5.48亿、4.63亿、3.60亿、4.25亿,2025年前9月同比+17.94%;

研发分别约为人民币-2.46亿、-3.36亿、-4.06亿、-2.91亿、-3.10亿,2025年前9月同比+6.52%;

净利分别约为人民币-1.72亿、-5.06亿、-6.97亿、-5.02亿、-2.36亿,2025年前9月同比-53.06%;

毛利率分别约为37.43%、33.42%、29.39%、30.71%、29.13%;

研发费用率分别约为14.58%、20.46%、25.77%、24.83%、21.27%;

净利率分别约为-10.16%、-30.87%、-44.28%、-42.80%、-16.16%。

截至2025年9月30日,公司账上现金约9.79亿元,应收账款约2.22亿元,长期借款0.47亿元,前三季度经营现金流约1.42亿元。

行业概况

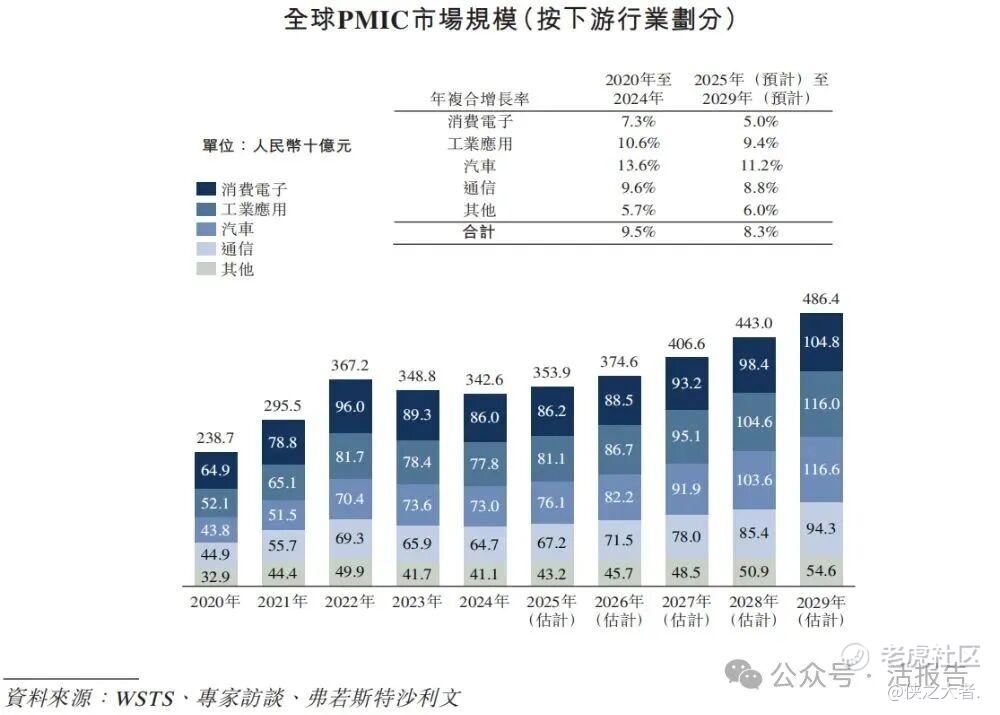

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球PMIC市场规模由2020年的人民币2,387亿元增至2022年的人民币3,672亿元。2024年市场规模回落至人民币3,426亿元。2025年至2029年,全球市场预计继续扩展,年复合增长率为8.3%,到2029年市场规模将达到人民币4,864亿元。

公司在全球消费电子PMIC市场排名第11位,市场份额为1.7%。

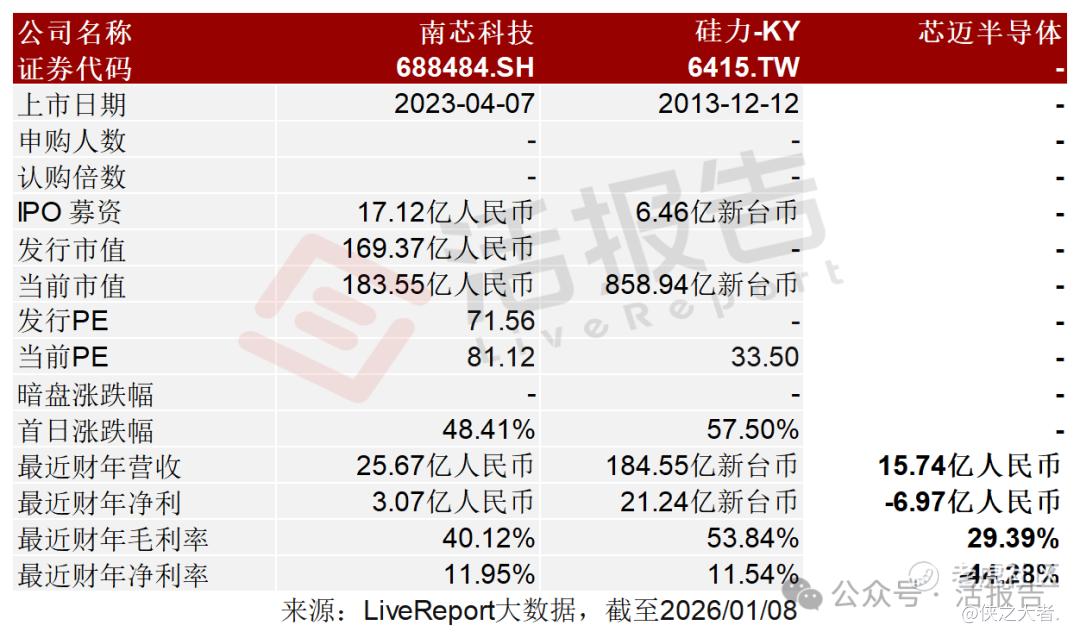

可比公司

同行业IPO可比公司:南芯科技(688484.SH)、硅力-KY(6415.TW)

董事高管

公司的董事会将由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

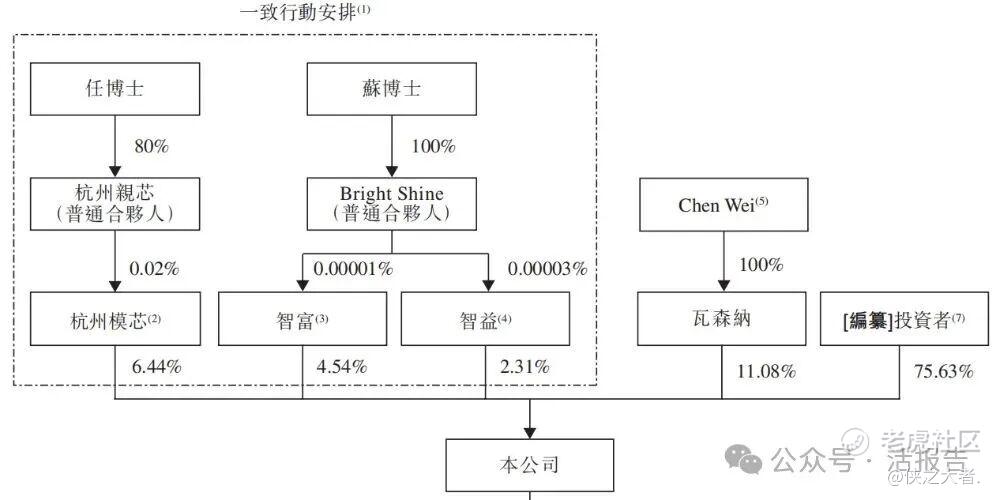

公司香港上市前的股东架构中:

控股股东由杭州模芯、智富及智益等雇员股份激励计划平台组成的一致行动人士共同持有公司约13.29%的股份;投资者持股约为75.63%;瓦森纳持股约为11.08%。

中介团队

据**大数据统计,芯迈半导体中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计3家,综合项目数据表现差强人意。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

精彩评论