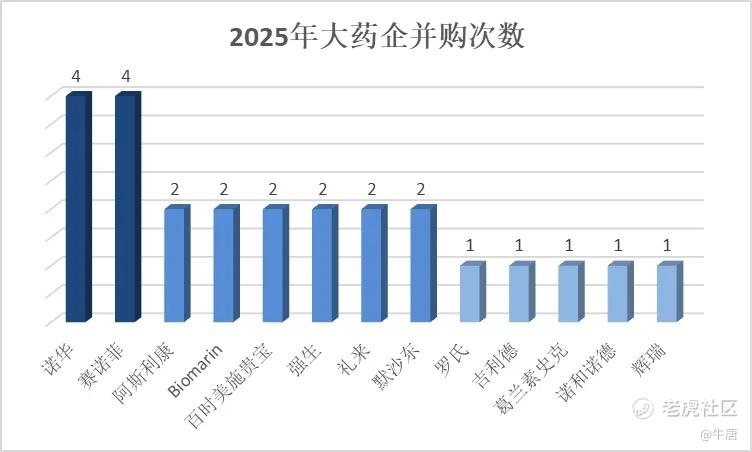

2025年,生物医药领域共发生46起并购事件,并购总额达1136.06亿美元。

从并购次数来看,赛诺菲与诺华并购次数最多,分别有4次,而罗氏、吉利德、葛兰素史克、诺和诺德、辉瑞各有1次并购。

从并购金额来看,默沙东的并购花费最多,达192亿美元,其次是强生(177亿美元)、诺华(151亿美元)、赛诺菲(129亿美元)、辉瑞(100亿美元);而并购花费较少的是阿斯利康(5.95亿美元)与吉利德(3.5亿美元)。

1、Intra-cellular(NASDAQ:ITCI)

1月13日,强生宣布以146亿美元的价格收购Intra-cellular,较前一天收盘价溢价39%。

Intra-Cellular成立于2001年,专注于开发神经精神和神经退行性疾病创新药,其核心药物一款引进自百时美施贵宝的多靶点抗精神病药物lumateperone。

lumateperone可部分激动多巴胺D1和D2受体,拮抗5-HT2A受体,抑制DA和5-HT转运体,以及促进NMDA受体的NR2B亚基活化。

目前,lumateperone已在多种CNS疾病中展现出了治疗潜力:

-

2019年末,lumateperone获得FDA批准,用于治疗成人精神分裂症;

-

2021年末,lumateperone再次获得FDA批准,用于治疗成人双相抑郁。

上市以来,lumateperone展现出了不菲的商业化潜力:2023年销售额已经达到4.62亿美元,同比增长86%,2024年继续快速放量,销售额达6.8亿美元。

而在11月6日,强生宣布FDA已批准lumateperone作为抗抑郁药的辅助疗法,用于治疗成人重度抑郁症,预计未来巅峰销售额可达50亿美元。

此外,Intra-Cellular还在开发lumateperone的氘代形式ITI-1284,目前正处于治疗广泛性焦虑症和阿尔茨海默病相关精神病及躁动的临床二期试验阶段。

2、Avidity Biosciences(NASDAQ:RNA)

10月27日,诺华宣布以120亿美元收购Avidity Biosciences,较前一天收盘价溢价46%。在收购过程中,Avidity保持强势,多次拒绝对方初期报价,尽管诺华CEO亲自参与谈判,Avidity仍在关键时刻切断数据访问,转向筹资。随着关键试验数据利好、股价上涨及融资成功,诺华的报价从74亿美元提升至最终的120亿美元。

Avidity Biosciences成立于2013年,是一家专注于RNA创新疗法开发的生物制药公司,其核心优势在于抗体寡核苷酸偶联物(AOC)研发,先后与礼来、百时美施贵宝达成AOC药物的研发合作。

诺华此次收购主要是看好Avidity Biosciences的两个方面:

AOC技术平台:与其他偶联药物相比,AOC利用抗体将寡核苷酸递送至特定细胞或组织,可以减少治疗所需要的用药量并解决靶向寡核苷酸递送问题;与传统的小核酸疗法相比,AOC则具有更好的药代动力学特性和更具特异性的生物分布。

研发管线:并购时,Avidity有三款罕见病管线:

-

Del-Disiran(AOC1001):适应症为1型强直性肌营养不良(DM1)的AOC药物,已获得FDA的突破性疗法认定、孤儿药认定和快速通道认定,以及EMA的孤儿药认定,已经完成治疗DM1的全球3期临床试验的入组;

-

Del-Brax(AOC 1020):用于治疗面肩肱肌营养不良病(FSHD)的AOC药物,已经启动该候选管线的全球确证性3期 FORWARD™研究;

-

Del-Zota(AOC1044):用于治疗杜氏肌营养不良症 (DMD)的AOC药物。已经获得FDA授予的突破性疗法称号,用于治疗患有外显子 44 跳跃(DMD44)突变患者的杜氏肌营养不良症,计划近期提交上市申请。

3、Metsera(NASDAQ:MTSR)

11月7日,辉瑞与诺和诺德在多轮竞价后,最终以100亿美元收购Metsera。

Metsera由生物医药投资机构Population Health Partners和ARCH Venture Partners于2022年创立,专注于开发新一代治疗肥胖和代谢性疾病的药物,曾入选Endpoints News推出的Biopharma's Most Exciting Startups in 2024的榜单,并于今年1月在纳斯达克交易所上市。

Metsera现有两个技术平台:

-

HALO™:一款新型多肽脂质化平台技术。HALO™方法使多肽能够同时与白蛋白和药物靶点结合,从而使半衰期接近白蛋白,并比其他NuSH肽高出两到三倍,让药物具有四个关键优势:不用注射给药、可以每月给药、提高耐受性和可规模化生产。

-

MOMENTUM™:一个可规模化的口服多肽递送平台。该平台以远低于竞争对手的NuSH口服多肽的剂量水平提供同水平的治疗效果,释放了类似注射的疗效和耐受性的潜力,具有与非肽、小分子方法类似的生产制造规模优势。

基于上述技术平台,Metsera筛选出多个候选药物:

-

MET-097:一款超长效GLP-1 RA(GLP-1受体激动剂)注射剂药物,采用HALP TM脂化修饰技术,人体半衰期约380小时(16天),为司美格鲁肽等GLP-1类产品的2-3倍,有潜力实现每月一针,目前处于临床二期试验。今年9月,Metsera发布了MET-097的临床1期试验数据,受试者在接受治疗第36天后,体重下降达7.5%,且其药代动力学特征支持潜在的每月一次给药方案。

-

MET-233i:一款胰岛淀粉样肽/降钙素双重受体激动剂(DACRA),用于肥胖和超重参与者的潜在每月一次给药。Metsera已经启动了MET-233i的单次和多次递增剂量临床试验。

-

MET-002:一款口服GLP-1 RA多肽药物,目前已经启动临床试验。

对于减肥药领域的后来者辉瑞而言,Metsera的药物拥有给药时间更长、耐受性更好、给药便利的差异化优势。

4、Verona Pharma(NASDAQ:VRNA)

7月9日,默沙东宣布将以100亿美元的价格收购Verona Pharma。

Verona成立于2005年,前身为英国生物科技公司Isis Resources。2006年,公司通过收购加拿大Rhinopharma,获得了核心产品Ensifentrine(恩司芬群)。

Ensifentrine是一款靶向磷酸二酯酶-3 (PDE3)和磷酸二酯酶-4 (PDE4)的双靶点抑制剂,能够提供支气管扩张和抗炎双重作用,显著改善患者的呼吸功能和生活质量。

2024年6月,Ensifentrine获FDA批准上市,成为20多年来首个具有新颖作用机制的COPD吸入性产品。作为COPD领域全新机制的药物,ensifentrine的意义在于在原有的3种传统机制的基础上带来额外的临床获益,而非击败传统MOA做替代疗法。

上市以来,Ensifentrine销售额持续增长,从2024年Q4销售额3660万美元到2025年Q1销售额7130万美元,环比增长95%,处方量超2.5万张,上市前8个月累计销售额则突破1亿美元。

2021年,Verona Pharma与优锐医药就Ensifentrine大中华区权益达成总价值2.19亿美元的合作协议,Verona获得一笔2500万美元的预付现金,以及优锐医药母公司Nuance Biotech对Verona普通股的1500万美元股权投资,此外,Verona还有资格获得1.79亿美元里程碑付款。

5、Cidara Therapeutics(NASDAQ:CDTX)

11月14日,默沙东宣布以92亿美元收购Cidara Therapeutics,近一年股价累计上涨约780%。

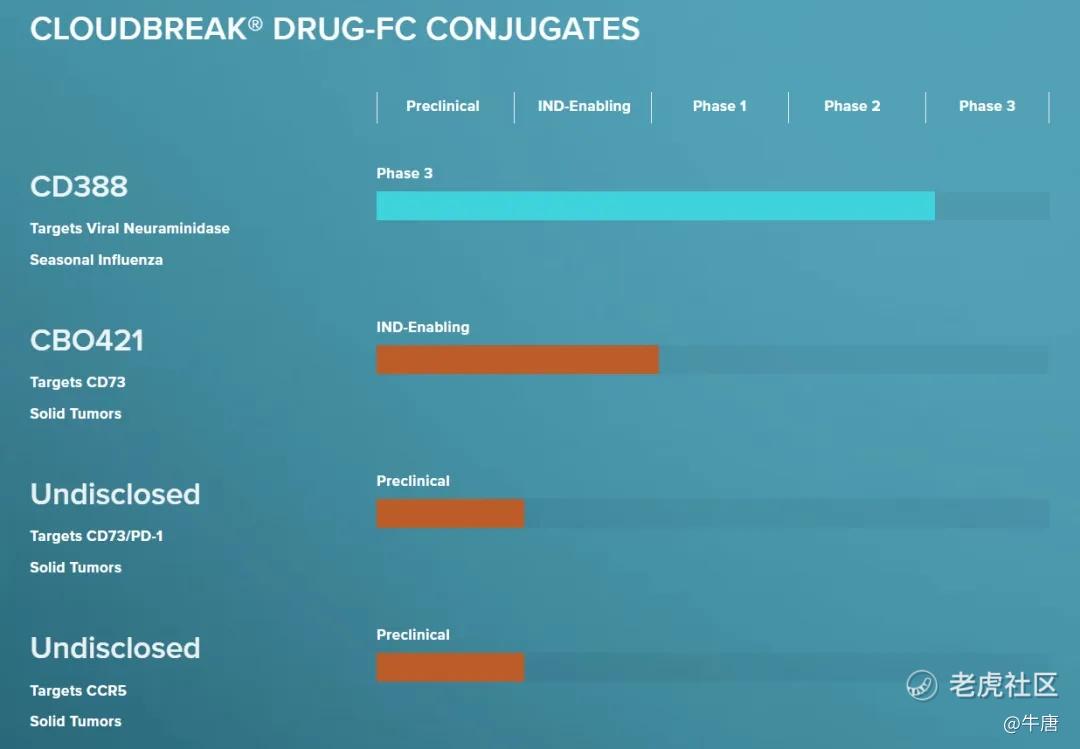

Cidara Therapeutics成立于2012年,依托其独创的Cloudbreak®平台,专注于开发“药物-Fc偶联物”(DFC)。

公司核心药物CD388由一种小分子神经氨酸酶抑制剂zanamivir组成,该抑制剂与一种旨在预防甲型和乙型流感的人源抗体的专有Fc片段稳定结合。

2025年6月,Cidara宣布临床2b期NAVIGATE试验取得了积极的顶线结果,该研究达到了所有剂量组的主要和所有次要疗效终点,与安慰剂相比,单剂量450毫克、300毫克和150毫克的CD388在24周内分别提供了76%、61%和58%的有症状流感保护。

与此同时,CD388在所有剂量下都表现出良好的耐受性,并未观察到任何意料之外的、限制剂量的治疗相关不良事件。

目前,已经获得FDA授予快速通道、突破性疗法的CD388正在ANCHOR 3期研究(NCT07159763)中接受评估,该研究针对的是患流感并发症风险较高的成年和青少年参与者,使美国潜在适用人群从约5000万跃升至超1亿。若数据积极,一项3期研究可能就足以支持BLA申请,显著缩短上市路径。

6、Blueprint Medicines(NASDAQ:BPMC)

6月2日,赛诺菲宣布将以91亿美元对价收购Blueprint Medicines。

Blueprint Medicines是一家罕见病药企,旗下有三款药物:

-

Ayvakit(avapritinib):目前全球唯一获批用于治疗系统性肥大细胞增多症(SM,包括ASM和ISM)的药物,在美国与欧盟市场均已上市。该药针对罕见但高未满足需求的疾病,有着深厚的市场护城河与定价权,2024年其收入为4.79亿美元,2025年第一季度增长超60%,呈现爆发式成长,摩根大通预计,Ayvakit年销售额到2030年有望达20亿美元。

-

Elenestinib:新一代KIT D816V靶向药,针对现有治疗耐药问题,具有高选择性与中枢神经系统安全优势;

-

BLU-808:治疗慢性自发性荨麻疹等肥大细胞介导疾病,靶点创新性强,市场广阔。

7、Merus(NASDAQ:MRUS)

9月29日,丹麦药企Genmab宣布以80亿美元收购Merus。

Merus是一家专注开发双抗药物的荷兰药企,这起并购不仅是Genmab迄今为止开展的金额最高的一笔交易,也是双抗领域诞生的规模最大的交易。

Merus的核心药物Petosemtamab是一种EGFRxLGR5双特异性抗体,有潜力成为癌症的同类首创和最佳抗体,目前已被美国FDA授予两个突破性治疗指定(BTD),用于癌症的一线和二线头颈部适应症。

今年5月,公司在美国临床肿瘤学会(ASCO)年会上公布了令人信服的临床二期数据,显示总体反应率和中位无进展生存率均远高于标准疗法。目前,Petosemtamab正在癌症头颈部一线和二线/三线进行两项3期试验,预计2026年将进行一项或两项试验的顶线中期读数。

Genmab认为,到2029年,petosemtamab将增加EBITDA,年销售潜力至少为10亿美元,此后年收入潜力将达到数十亿美元。

对于Genmab而言,这次收购助力其转型发展。在相当长的时间里,Genmab一直采用对外授权的商业模式:专注于早期研发,然后将产品授权给大型制药公司,收取里程碑付款和特许权使用费。

该模式在Genmab发展初期确实发挥了重要作用,尤其是Genmab与强生合作开发的Darzalex(达雷妥尤单抗)成为了多发性骨髓瘤领域的重磅产品,带来了丰厚的特许权使用费收入。但该模式的弊端也很明显:

一是特许权使用费收入缺乏稳定性,对上市产品的掌控力度有限,高度依赖合作伙伴的商业化表现;二是市场对于该模式下的药企,给的估值水平不高,不认为其是真正意义上的制药公司。

2021年,Genmab的转型步伐正式启动,先后选择了Tivdak和Epkinly进行商业化试水,积累商业化运营经验。2024年,Genmab的总营收增长了31%,其中自有产品销售收入暴增3倍。同时Genmab还完成了对普方生物的收购,积极储备自有管线。

8、Amicus Therapeutics(NASDAQ:FOLD)

12月19日,BioMarin宣布以48亿美元收购Amicus Therapeutics。

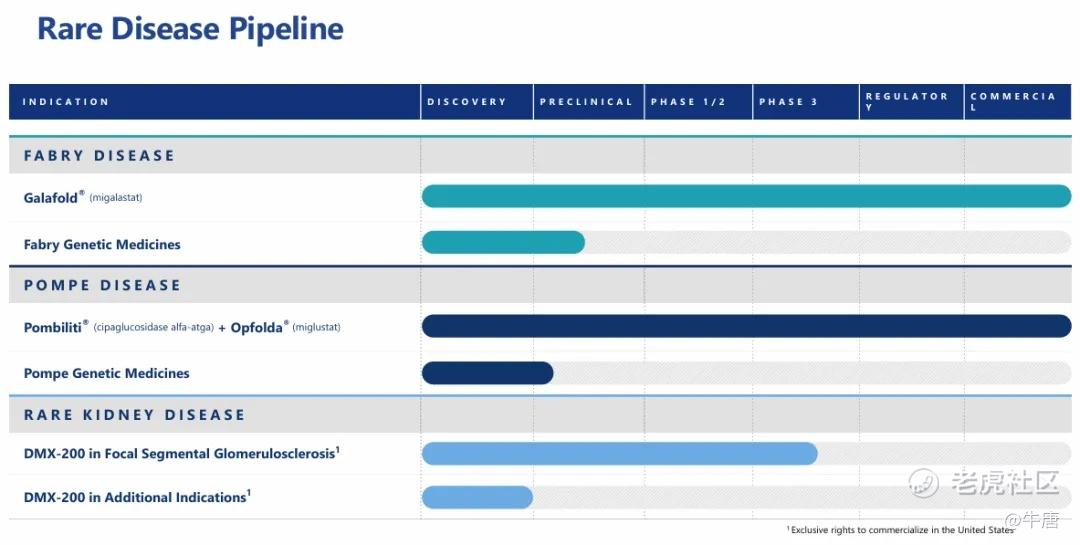

Amicus Therapeutics成立于2002年,是一家专注于罕见代谢类疾病药物的药企。

创始人John Crowley因自己孩子身患庞贝病而创立Amicus,最终推动首款庞贝病酶替代疗法NZ-1001获批上市,他的故事被改编为电影《良医妙药》,相关书籍《治愈:一个父亲是如何快速筹集到1亿美元、建立医药公司并拯救自己孩子性命的》获普利策奖。

目前,公司目有三款药物:

Galafold:用于治疗特定基因突变型法布里病的口服疗法。作为该适应症的首个口服精确治疗药物,Galafold自2018年在部分市场获批后,已拓展至全球多地,根据近期宣布的Galafold诉讼和解,Galafold在美国的独家经营权将持续到2037年1月。2025年前三季度,其收入约为3.71亿美元,成为Amicus营收的主体来源。

Pombiliti + Opfolda组合疗法:用于晚发型庞贝病的酶替代疗法。该双组分疗法于2023年在美国获批,为患者提供了新的治疗选择,2025年前三季度收入约7700万美元。

DMX-200:目前处于三期临床阶段,用于治疗局灶性节段性肾小球硬化(FSGS),预计明年发布三期数据。

9、Akero Therapeutics(NASDAQ:AKRO)

10月9日,诺和诺德宣布以47亿美元收购Akero Therapeutics。

Akero Therapeutics成立于2017年,是一家专注于代谢领域药物研发的药企,曾获得高瓴资本的多次投资。

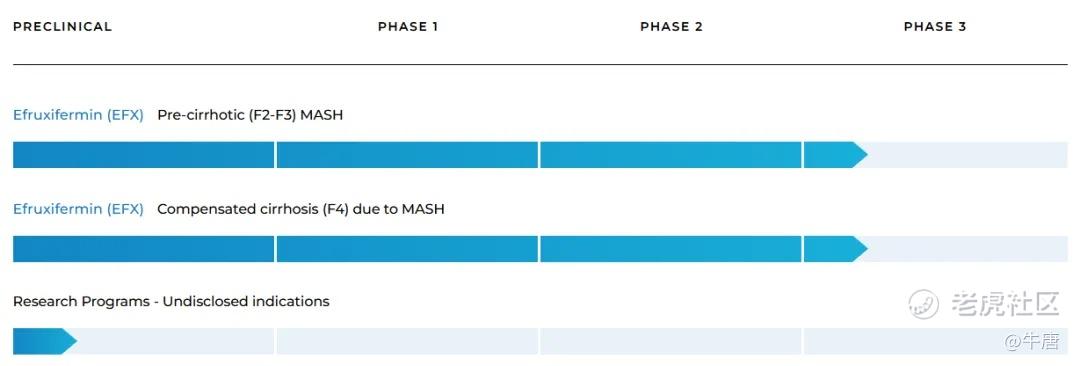

公司核心项目Efruxifermin(EFX)是原安进公司开发的AMG876,用于代谢功能障碍相关的脂肪性肝炎(MASH)的治疗,是一种FGF21-Fc融合蛋白,通过将人IgG1 Fc结构域与经过修饰的人FGF21相连接,实现了相较于天然人FGF21更长的半衰期和更强的受体亲和力。

今年1月,公司发布了SYMMETRY研究第96周的初步顶线结果。数据显示,经96周治疗后,50mg高剂量组中有39%的患者实现肝纤维化改善超过1个等级,意向治疗(ITT)分析中该比例为29%。Akero指出,efruxifermin在治疗96周后能够逆转MASH患者的肝硬化。

安全性方面,efruxifermin在37至96周治疗期间未出现明显新增副作用。

目前,efruxifermin正在3期SYNCHRONY计划中作为每周一次的皮下注射进行评估,该计划包括三项临床试验,旨在支持监管部门批准治疗肝硬化前期(F2-F3)MASH和由MASH引起的代偿性肝硬化(F4)。

除了MASH之外,FGF21类似物在T2D、肥胖、心血管代谢综合征中也有潜在适应症拓展空间。

MASH领域存在严重的未满足临床需求,Madrigal的THR-β激动剂Rezdiffra今年上半年销售额3.5亿美元,诺和诺德司美格鲁肽也刚刚获批治疗MASH。

相较于竞品,Efruxifermin入组的患者更多处于MASH晚期,且现有数据显示有潜力逆转肝硬化,这些是现有获批药物不曾具备的优势。

鉴于MASH领域的巨大市场,今年以来,已有多家大药企布局该领域:

-

5月14日,葛兰素史克和Boston Pharmaceuticals宣布已达成一项协议,根据该协议,葛兰素史克将以20亿美元(包括12亿美元首付款)总金额收购Boston Pharmaceuticals主要资产efimosfermin alfa。Efimosfermin是一种新型的、每月一次皮下注射的成纤维细胞生长因子21(FGF21)类似物,用于治疗MASH;

-

9月18日,罗氏宣布以24亿美元收购89bio(Nasdaq:ETNB)。89bio的Pegozafermin是一种FGF21类似物,目前正处于中重度纤维化患者(F2和F3期)以及肝硬化患者(F4期)MASH的晚期开发阶段。

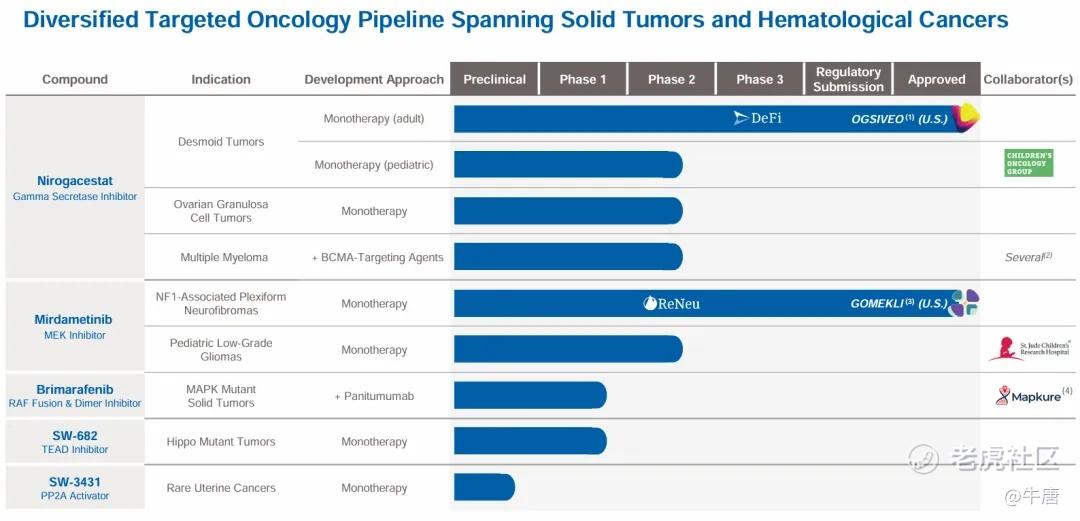

10、SpringWorks(NASDAQ:SWTX)

4月24日,德国默克宣布以39亿美元收购SpringWorks Therapeutics。

SpringWorks成立于2017年,是一家专注于癌症和罕见病药物开发的药企。公司与辉瑞的渊源颇深,其创始人是辉瑞的前研发主管Lara S. Sullivan,且在成立之初,公司便获得了辉瑞的四条研发管线的授权,以及辉瑞的投资。

目前,SpringWorks有五个在研药物,其中有两款已经获批上市:

-

Ogsiveo(nirogacestat):已获美国食品药品管理局(FDA)批准,用于需要全身治疗的进展期类风湿瘤成人患者,是该类患者群体的全球首个获批治疗药物。Ogsiveo上市第一年(2024年)的销售额便达到了1.72亿美元,目前还在开发了卵巢颗粒细胞瘤、复发/难治性骨髓瘤等适应症。据摩根大通分析师预测,Ogsiveo的销售峰值有望达到10亿美元;

-

Gomekli(mirdametinib):已获美国食品和药物管理局(FDA)批准,用于治疗与神经纤维瘤病1型(NF1)相关的症状性丛状神经纤维瘤(PN),适用于被认为不适合完全切除的成人和两岁及以上儿童,也是这类患者群体的全球首个获批治疗药物。

除了两款上市药物之外,公司还有三条在研管线:

-

与百济神州合作开发的口服RAF抑制剂brimarafenib,目前处于临床一期阶段,用于治疗MAPK突变实体瘤;

-

TEAD抑制剂SW-682处于临床一期阶段,用于治疗具有Hippo通路突变的晚期实体瘤;

-

PP2A激动剂SW-3431出于临床前阶段,用于治疗罕见子宫癌。

2024年,默克就提出通过外部引进和收购来补充创新管线,尤其是罕见病、肿瘤领域,而SpringWorks的资产与默克现有布局(如pimicotinib在巨细胞型腱鞘滑膜瘤TGCT)形成互补。

$SPDR S&P Biotech ETF(XBI)$ $恒瑞医药(01276)$ $复星医药(02196)$ $宝济药业-B(02659)$ $礼来(LLY)$

精彩评论