保荐人:建银国际金融有限公司 农银国际融资有限公司

招股价格:12.26港元一口价

集资额:2.85亿港元

总市值:12.05亿港元

H股市值:3.01亿港元

每手股数 500股

入场费 6191.83港元

招股日期 2025年12月31日—2026年01月08日

暗盘时间:2026年01月12日

上市日期 2026年01月13日(星期二)

招股总数 2326.30万股H股

国际配售 2093.65万股H股,约占 90.00%

公开发售 232.65万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 23.67%

市盈率 13.63

公司简介

红星冷链成立于2006年,总部坐落于湖南省长沙市,是国内领先的冷冻食品仓储及门店租赁综合服务提供商,深耕冷链行业近二十载,已构建起“食品冻库+门店租赁”的独特业务模式,成为连接冷冻食品供应链中批发商与零售商的核心枢纽。

在仓储服务领域,公司于长沙布局两大自营食品冻库基地,总设计库容超一百万立方米,可用库容逾23万吨,能为客户提供稳定低温环境、货物分拣分类、包装、存货盘点追踪、进出库记录及消防安全与环境风险管理等全方位仓储管理服务,往绩记录期间库容利用率超88%,截至2025年6月30日已服务逾700位客户。在门店租赁服务方面,公司拥有超3.6万平方米的专业门店场地,专注于为冷冻食品批发商及零售商提供交易场所,按门店具体位置收取月租金及每月溢价,往绩记录期间租用率超94%、续租率保持在90%以上,彰显出极强的客户吸引力与资源利用效率。

依托卓越的服务能力与深度的区域布局,红星冷链斩获多项行业殊荣:按2024年收入统计,公司是中国中部地区和湖南省最大的冷冻食品仓储服务提供商,在中部地区及湖南省的市场份额分别达2.6%和13.6%;同时位列中国中部地区冷冻食品门店租赁服务第二大提供商、湖南省第一大提供商,对应市场份额为8.8%和54.7%,在中国市场的整体份额分别为0.7%(仓储)和1.9%(门店租赁),稳居区域行业龙头地位。

公司独创“仓储+门店”双轮驱动模式,实现冷冻食品存储、交易环节的无缝衔接,上游对接批发商、下游服务零售商及终端消费者,打通供应链关键节点,形成“存储-交易-流通”的高效服务闭环,大幅提升客户运营效率,这一模式也成为区域市场难以复制的核心壁垒。

通过整合装卸服务、干线物流等配套资源,联合多方业务伙伴构建全方位冷链服务生态系统,超越传统仓储与租赁的单一服务边界,为客户提供覆盖供应链各环节的完整冷链解决方案,满足客户多元化、一体化服务需求,凸显综合服务竞争力。

公司搭建拥有自动化技术的先进技术基础设施,通过数字化手段优化仓储管理、门店运营等关键环节,实现服务流程的精准化、高效化管控,既保障了冷冻食品品质安全,也为客户提供了更便捷、可靠的服务体验,助力公司在行业技术升级浪潮中抢占先机。

由远见卓识、经验丰富的管理团队掌舵,凭借对行业趋势的精准把握与成熟的运营管理体系,公司实现持续稳健增长,在市场波动中保持高租用率、高续租率的行业领先水平,为企业长远发展提供坚实保障。

受益于消费者对高品质冷冻食品需求的攀升及对冷链服务价值认知的提升,中国冷链行业迎来快速发展期。其中,冷冻食品仓储服务市场2024年规模达256亿元,2020-2024年年复合增长率4.2%,预计2029年将增至351亿元,2025-2029年年复合增长率达6.5%;冷冻食品门店租赁服务市场规模预计从2024年的22亿元增长至2029年的29亿元,年复合增长率6.0%,庞大的市场增量为公司提供了广阔的发展空间。

目前中国冷冻食品仓储及门店租赁市场仍呈现区域化、分散化特征,2024年仓储市场前五名参与者总市场份额仅10.4%,门店租赁市场前五名总份额为33.6%,市场集中度较低。这种行业态势为龙头企业通过兼并重组、协作联盟等方式整合存量资源、扩大市场份额创造了有利条件,而湖南省政府也出台政策支持冷链企业通过参股控股等方式做大做强,为公司区域整合提供了政策红利。

随着物联网、大数据、人工智能等技术在冷链领域的深度应用,行业正从“被动保鲜”向“主动管控”转型。公司凭借已有的技术基础设施优势,可进一步加大数字化、智能化投入,优化温控精度、完善追溯体系,契合行业技术升级趋势,持续提升核心竞争力,抢占高端冷链服务市场。

食品冷链需求年增4.49%、预制菜2025年规模将破6000亿,为公司募投产能消化提供确定性市场空间,营收增长基础稳固。公司为湖南冷链仓储龙头(市占率52.7%),现有库容利用率超88%,募投扩产可直接突破供给约束,承接更多区域订单,营收增长路径清晰 。募投配套智能化改造与新能源冷链车应用,可降低物流成本和货损,叠加区域布局优化,毛利率有望提升一些,利润增长确定性增强。

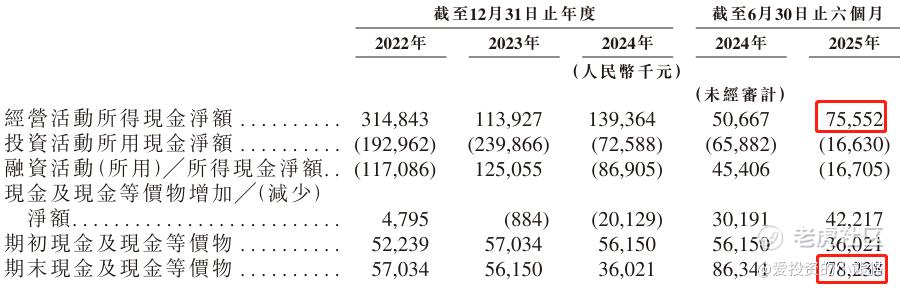

截至2024年12月31日止3个年度、2024及2025年上半年:

红星冷链收入分别约为人民币2.37亿元、2.02亿元、2.34亿元、1.12亿元、1.18亿元,2025年前6月同比+5.36%;

毛利分别约为人民币1.19亿元、1.17亿元、1.23亿元、0.61亿元、0.63亿元,2025年前6月同比+3.27%;;

净利分别约为人民币0.79亿元、0.75亿元、0.83亿元、0.41亿元、0.40亿元,2025年前6月同比-3.83%;

毛利率分别约为50.07%、57.75%、52.82%、54.18%、53.25%;

净利率分别约为33.42%、37.33%、35.48%、36.73%、33.62%。

来源:LiveReport大数据

截至2025年6月30日,公司账上现金有人民币0.78亿元,经营活动现金流为0.76亿元。

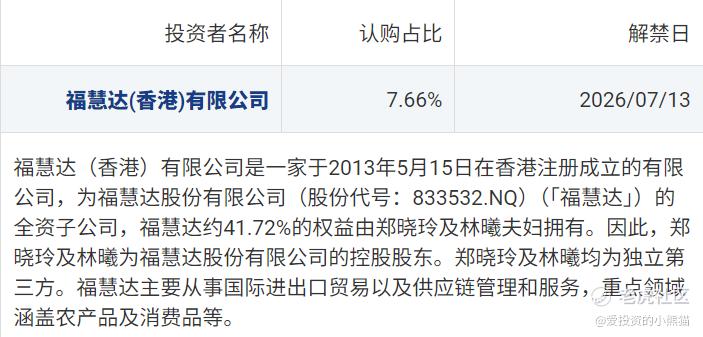

二、基石投资者

基石投资者只有1家,认购占比7.66%

共有17承销商

保荐人历史业绩:

建银国际金融有限公司

农银国际融资有限公司

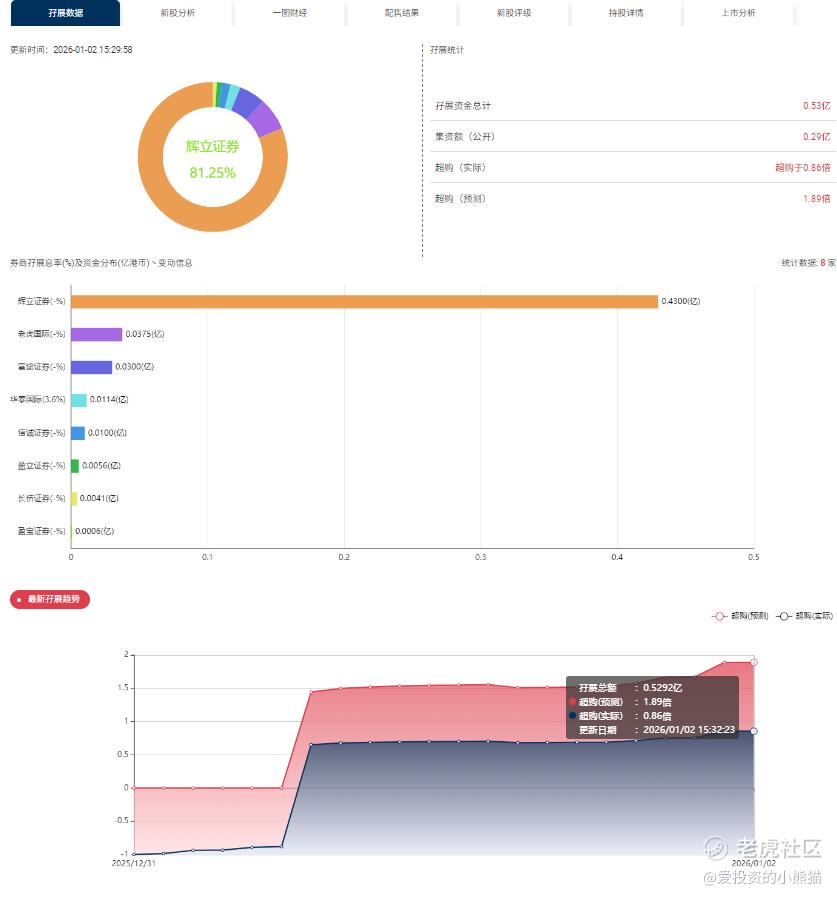

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购0.86倍。

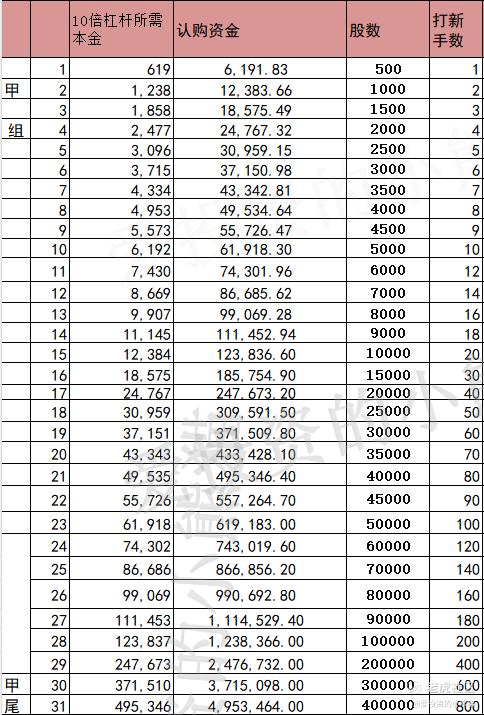

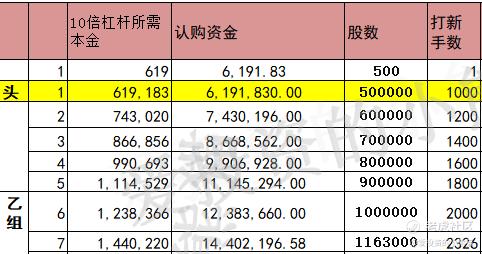

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金620万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的12.26港元计算,公开的上市所有开支总额约为3290万港元,募资额约2.85亿港元,占比约11.54%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

红星冷链采用港股新规下的机制B发行,将香港公开发售比例固定为10%、国际配售占90%,且无回拨机制。这一机制对打新的影响主要体现在三方面:

1. 中签率极低:10%的公开配售比例是机制B的下限,面对散户申购需求,中签率会显著低于传统回拨机制下的新股,散户获配难度大。

2. 机构主导定价:90%的股份由机构投资者认购,定价更贴合公司真实价值,大幅减少了“高认购-高估值”的定价失真问题,但也意味着首日股价炒作空间被压缩。

3. 股价稳定性较强:机构持股占比高,短期抛压相对较小,上市后股价大幅波动的概率低于机制A新股,但也缺乏散户资金推动的首日爆炒机会。

公司是湖南省冷冻食品仓储第一、门店租赁第一的服务商,2024年在湖南仓储/门店租赁市场份额分别达13.6%/54.7%,区域壁垒显著。

盈利能力突出:2022-2024年毛利率维持在50%以上,净利率超33%,2025年上半年营收1.18亿元(同比+5.4%),盈利水平在冷链行业中处于上游。

募资用途聚焦成长:IPO净额2.52亿港元主要用于扩建仓储、升级AI技术及战略收购,契合冷链行业数字化、规模化的发展趋势,有望进一步巩固区域优势。

基石投资者背书:引入福慧达作为基石投资者,认购约7.66%的发售股份,这个票发行市值12.05亿港元是一口价的,虽然市值有12个亿,但h股流通市值只有三个亿,流通盘是很小的,募资总额2.85亿港元, B10制度下公配给散户的货总共只有2,800万,可以按照小票逻辑,容易被炒作。

这个票应该是这一堆新股主板票里面,唯一一个募资金额小的主板小票,募资规模2.8亿,比前面那个铜小很多,这个盘也是最后一天截止招股的,等那几个大票资金回来参与也来得及,控制好中签率。

另一方面2025年最后一批10个新股一起同时发售,对不少朋友来说认购资金确实紧张,按照时间节点排序如下,红星冷链是这一批小票里面最后一批上市的,前面7个新股资金回来之后,刚好也赶得上这个票,红星刚好跟其他新股不冲突,豪威和兆易都是A+H上市,想象空间不大,那b10制度就只剩下这一个红星了。大家可以根据自己的风险偏好适当参与。

精彩评论