保荐人:华泰金融控股(香港)有限公司

招股价格:30.00港元一口价

集资额:11.03亿港元

总市值:44.12亿港元

H股市值 11.03亿港元

每手股数 200股

入场费 6060.51港元

招股日期 2025年12月31日—2026年01月06日

暗盘时间:2026年01月08日

上市日期 2026年01月09日(星期五)

招股总数 3676.56万股H股

国际配售 3308.90万股H股,约占 90.00%

公开发售 367.66万股H股,约占10.00%

分配机制 B

计息天数:1天

稳价人 华泰

发行比例 25.00%

市盈率 20.43

公司简介

金浔资源是优质阴极铜领先制造商,在刚果(金)及赞比亚拥有深厚市场影响力。据弗若斯特沙利文数据,截至2024年12月31日,按两地区产量计,公司位列中国阴极铜生产商第五,且是两地前五大中唯一的中国企业;在民营企业中,2024年于刚果(金)产量排名第三(市占率0.9%),在赞比亚排名第一(市占率0.8%),当年两地阴极铜产量分别约1.6万吨、5000吨。

公司聚焦优质铜资源开发与供应,依托非洲丰富铜储量及铜钴伴生优势,实现矿石加工、冶炼、产品销售及有色金属贸易的全产业链深度整合,在刚果(金)及赞比亚布局四家生产设施(含铜冶炼厂、铜精矿浮选厂),并通过新加坡及中国附属公司开展贸易业务。同时,公司积极拓展下游钴相关产品业务,战略布局快速增长的新能源材料领域,精准对接中国庞大铜需求。

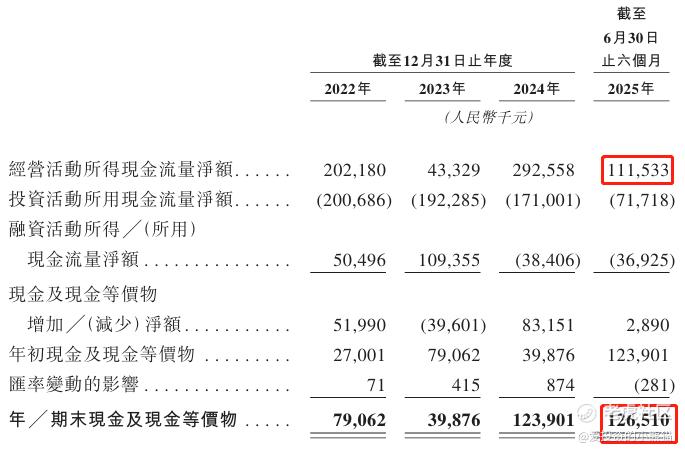

截至2024年12月31日止3个年度、2024年及2025年前6个月:

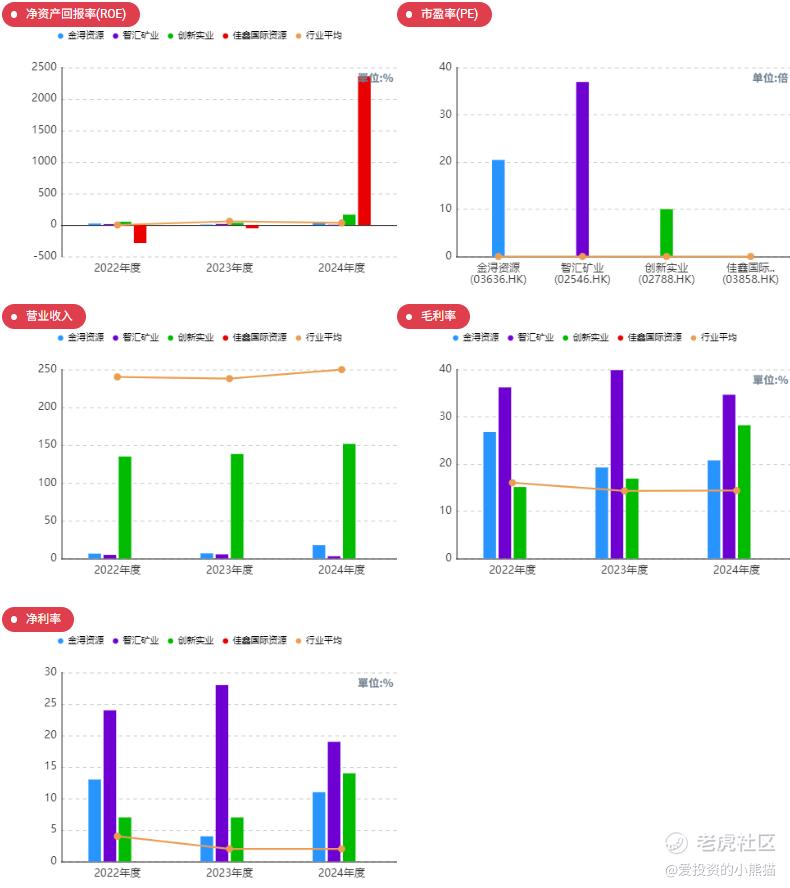

金浔资源收入分别约为人民币6.37亿元、6.76亿元、17.70亿元、5.96亿元、9.64亿元,2025年前6月同比+61.72%;

毛利分别约为人民币1.70亿元、1.30亿元、3.68亿元、1.46亿元、2.23亿元,2025年前6月同比+52.88%;

净利分别约为人民币0.84亿元、0.29亿元、2.02亿元、0.93亿元、1.35亿元,2025年前6月同比+45.01%;

毛利率分别约为26.75%、19.26%、20.77%、24.44%、23.10%;

净利率分别约为13.10%、4.31%、11.44%、15.62%、14.01%。

来源:LiveReport大数据

公司2024年营收、毛利、净利均大幅提升,特别是净利同比增长594.57%,主要由于公司的刚果(金)铜冶炼厂于2023年8月投产并于2024年增产,使生产阴极铜的收入增加;2025年上半年延续增长势头,盈利水平稳步改善。

截至2025年6月30日,公司经营活动现金流为人民币1.12亿元,期末现金约为1.27亿元。

来源:招股书

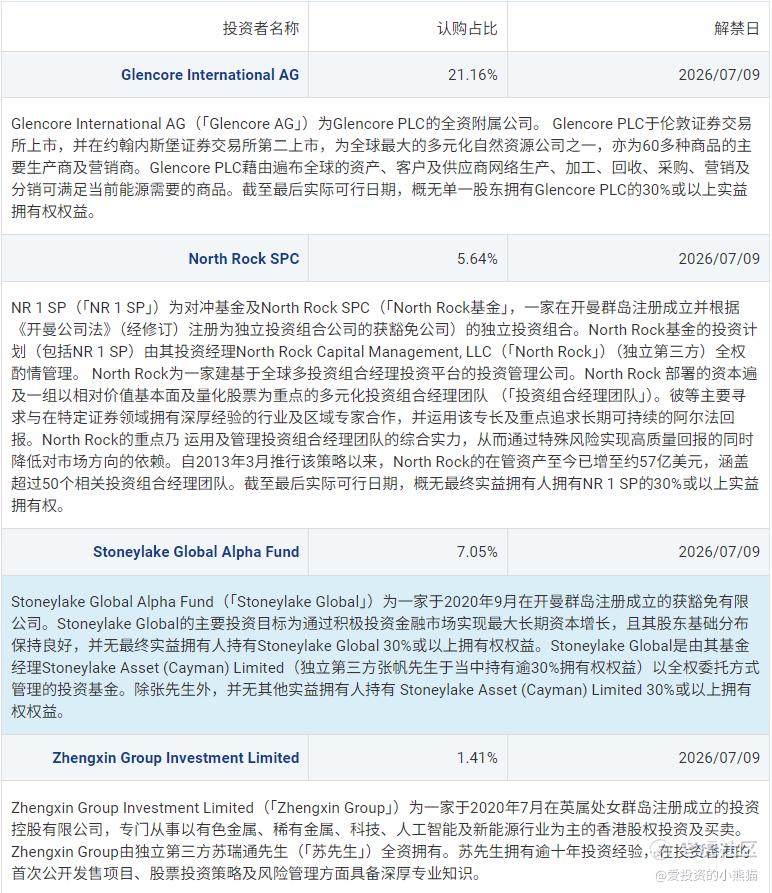

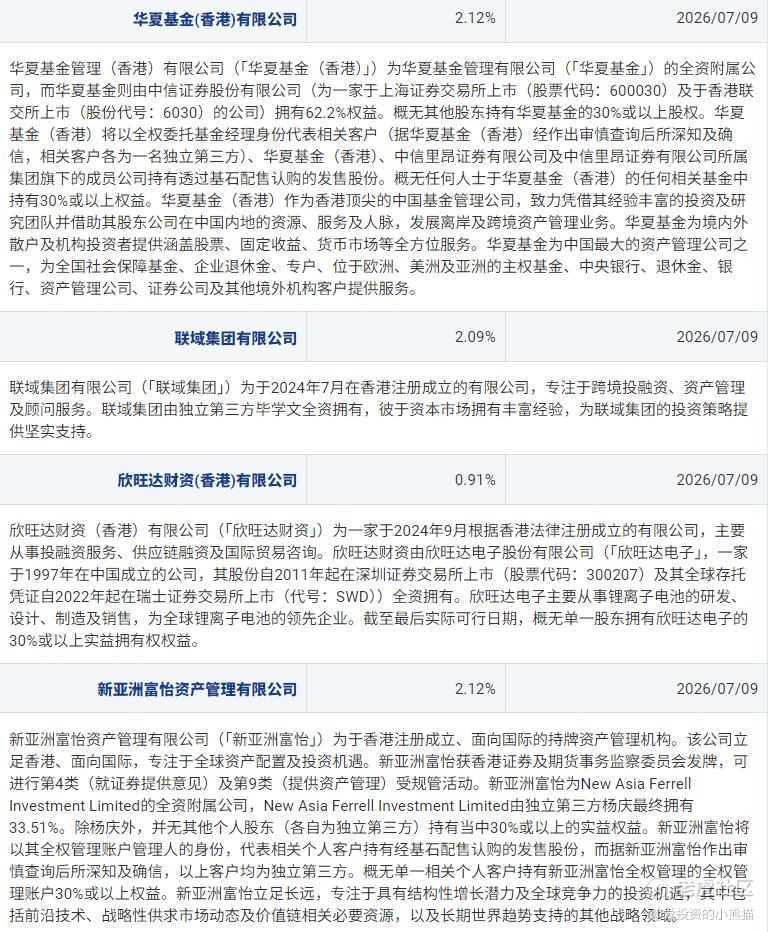

二、基石投资者

基石投资者有8家,认购总占比42.50%。

共有8个承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

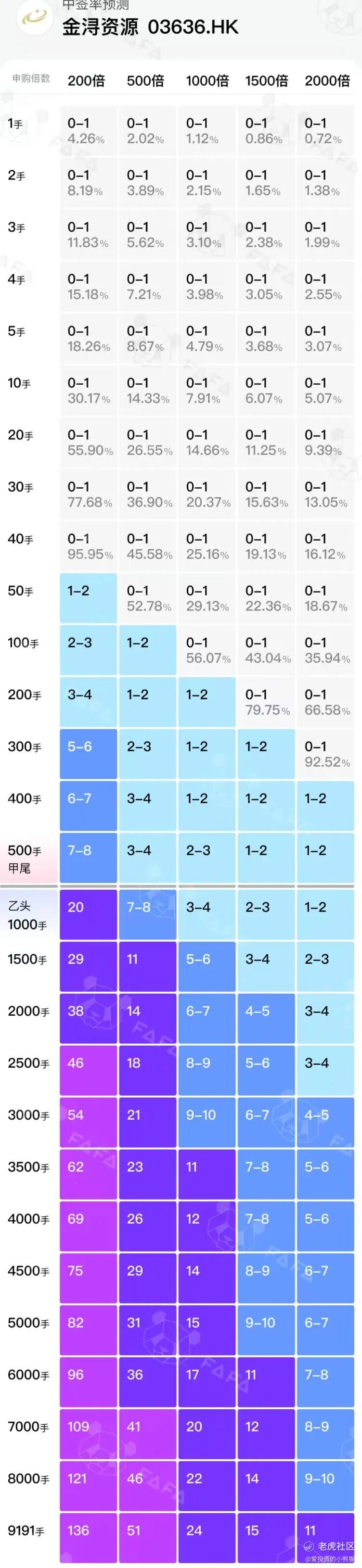

2.中签率和新股分析

(来自AIPO)

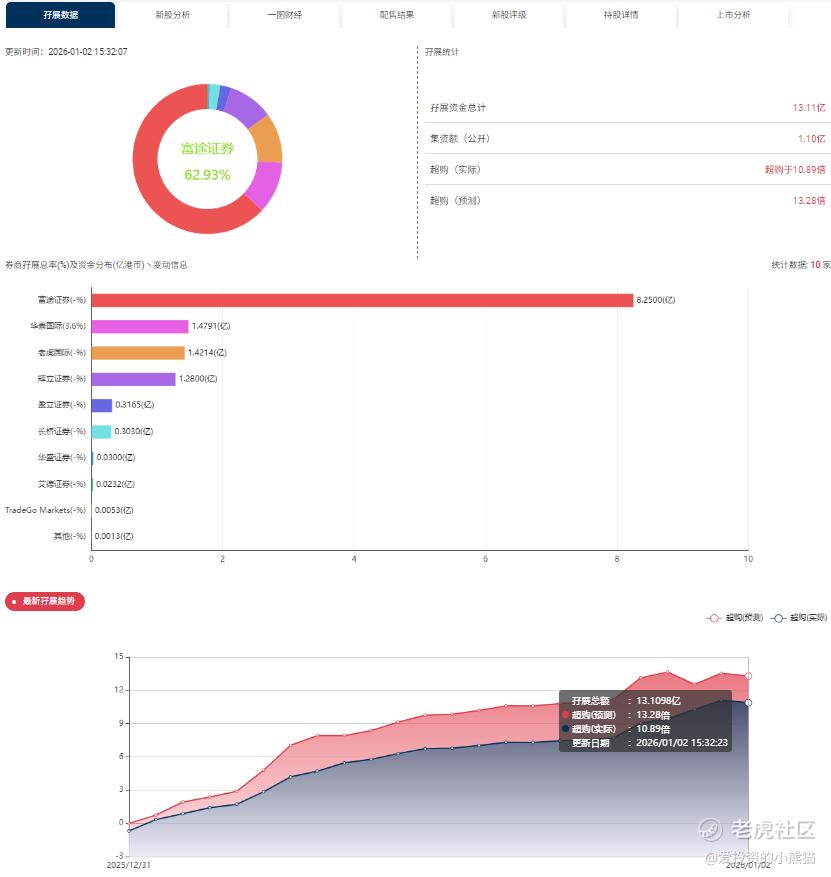

目前展现的孖展已超购10.89倍。

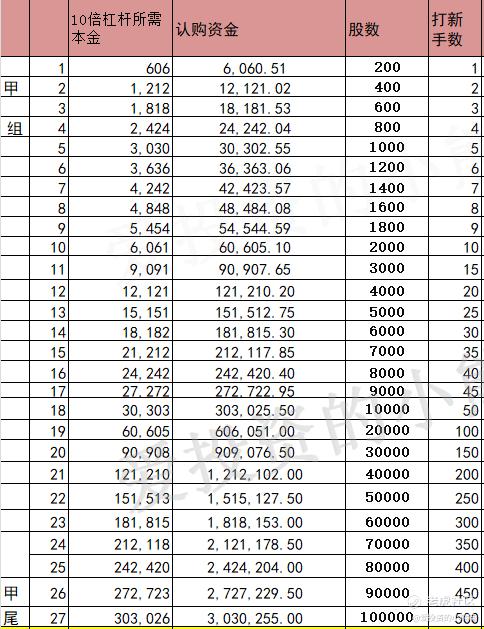

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金607万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价30.00港元计算,公开的上市所有开支总额约为5990万港元,募资额约11.03亿港元,占比约5.43%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

金浔资源全球发售3676.56万股H股,公开发售仅10%、国际配售90%;发售价30港元,集资11.03亿港元,H股市值11.03亿,总市值44.12亿。募资金额有点大。

实话说铜这个概念还是挺火,当年听说紫金矿业原本是想拆分铜业务去香港上市的,也是后面才改变拆分金矿业务去上市,恰好也是碰到前面那段时间黄金疯涨。所以铜业务其实如果是个大票的话,还是有期待空间呢的呢。

但这个票虽然总市值44个亿,但是流通股只有11个亿,总募资也只有11亿呀,大票也不是,小票也不是,属于不大不小,按照大盘股逻辑往上做呢,港股通有没有预期,按小票炒作呢,11个亿这个募资金额也太大了。

金浔资源具备铜价周期+产能壁垒+业绩高增三重利好,但非洲地缘、价格波动、新股流动性风险显著,适合进取型小仓参与,稳健/保守型观望。

精彩评论