9月22日,辉瑞公司宣布将以最高73亿美元的价格收购减肥药物开发商Metsera(NASDAQ:MTSR)。

当日,Metsera股价大涨60.8%,然而,当市场以为尘埃落定之际,10月25日,诺和诺德突然介入,提出价值高达85亿美元的收购要约,许久不见药企巨头竞购现象再现市场。

而作为当事人的Metsera,公司成立仅三年,上市不足8个月,为何吸引来两家医药巨头的竞相收购?

业界大佬创办的减肥药公司

Metsera由生物医药投资机构Population Health Partners和ARCH Venture Partners于2022年创立,专注于开发新一代治疗肥胖和代谢性疾病的药物,曾入选Endpoints News推出的Biopharma's Most Exciting Startups in 2024的榜单,并于今年1月在纳斯达克交易所上市。

Population Health Partners的创始人是业界鼎鼎大名的Clive Meanwell和辉瑞前首席执行官Ian Read。Clive Meanwell于1996年创办The Medicines Company,策略是临床失败管线的二次开发。

1997年,Medicines以1000万美元(200万美元首付款+800万美元里程碑付款)的代价从Biogen手中拿下比伐芦定的全球权益,而后又经过临床、新药申报、适应症扩展、专利展期等一系列操作,十几年间,让Medicines获得了近50亿美元的销售收入。

2012年,Medicines开始与干扰RNA公司Alnylam合作,当时资金匮乏的Alnylam将药物Iclisiran卖给Medicines,对价是2500万美元的首付款、1.8亿美元的里程金与一定比例的销售额提成。而当时的同行已经验证了PCSK9靶点的可靠性(如安进的依洛尤单抗、赛诺菲的阿利西尤单抗均处于临床二期),Alnylam迫于资金压力而让Medicines成功捡漏。

拿下Iclisiran以后,Medicines把其他资产悉数出售,获得了约15亿美元的现金,用于支持Iclisiran的研发,最终于2018年,宣布Iclisiran临床3期试验大获成功,并在2019年,被诺华以97亿美元收购。

与上次的成功一样,Clive Meanwell在考察了300多家公司后,Metsera选择了收购Zihipp Limited,后者拥有20000多种肠道激素肽的庞大库,同时引进了韩国公司D&D pharmatech的多个候选药物。

在整合上述两家公司的基础上,Metsera现有两个技术平台:

HALO™:一款新型多肽脂质化平台技术。HALO™方法使多肽能够同时与白蛋白和药物靶点结合,从而使半衰期接近白蛋白,并比其他NuSH肽高出两到三倍,让药物具有四个关键优势:不用注射给药、可以每月给药、提高耐受性和可规模化生产。

MOMENTUM™:一个可规模化的口服多肽递送平台。该平台以远低于竞争对手的NuSH口服多肽的剂量水平提供同水平的治疗效果,释放了类似注射的疗效和耐受性的潜力,具有与非肽、小分子方法类似的生产制造规模优势。

基于上述技术平台,Metsera筛选出多个候选药物:

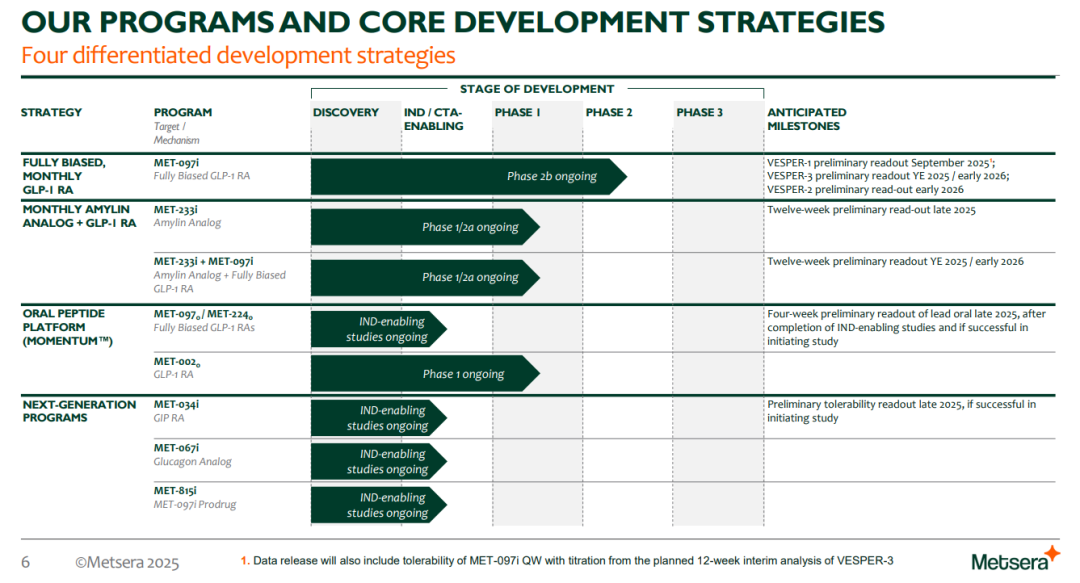

MET-097:一款超长效GLP-1 RA(GLP-1受体激动剂)注射剂药物,采用HALP TM脂化修饰技术,人体半衰期约380小时(16天),为司美格鲁肽等GLP-1类产品的2-3倍,有潜力实现每月一针,目前处于临床二期试验。今年9月,Metsera发布了MET-097的临床1期试验数据,受试者在接受治疗第36天后,体重下降达7.5%,且其药代动力学特征支持潜在的每月一次给药方案。

MET-233i:一款胰岛淀粉样肽/降钙素双重受体激动剂(DACRA),用于肥胖和超重参与者的潜在每月一次给药。Metsera已经启动了MET-233i的单次和多次递增剂量临床试验。

MET-002:一款口服GLP-1 RA多肽药物,目前已经启动临床试验。

此外,Metsera从其专有多肽库中推出多种候选多肽,这些多肽库基于约20000种NuSH类似肽,并通过二十年的经验生物学研究和先进的多肽工程开发,目前的已有的候选药物包括MET-034i(一种超长效HALO™脂化GIP RA),以及其他靶向其他互补NuSH途径的候选多肽。

在一级市场,Metsera受到众多机构的追捧,创下半年融资5亿美元的记录:

2024年4月,Metsera宣宣布完成2.9亿美元的天使轮融资,本轮融资由ARCH Venture Partners领投,F-Prime Capital、GV、Mubadala Capital、Newpath Partners、软银愿景基金2等机构跟投。

2024年11月,Metsera宣布完成2.15亿美元的B轮融资,本轮融资由Wellington Management和Venrock Healthcare共同领投,Fidelity、Janus Henderson、T.Rowe Price Associates、RA Capital、Viking Global Investors、Deep Track、ARCH Venture、GV等机构跟投。

辉瑞为何志在必得

辉瑞自身增长乏力。从COVID-19 大流行结束以来,辉瑞面临着增长压力。与此同时,辉瑞还面临着严重的 “专利悬崖” 问题,将在未来几年内失去多款重磅产品的专利保护,包括立普妥(Lipitor)、络活喜(Norvasc)、恩利(Enbrel)等。这些产品的专利到期后,将面临仿制药的竞争,预计将导致辉瑞的销售额大幅下降。

广阔的应用市场。据Evaluate Pharma与IQVIA联合预测,全球抗肥胖药物市场将在2030年突破1500亿美元,成为制药史上最大的单品类市场之一。Evaluate指出,到2030年,礼来的糖尿病/肥胖治疗药物Mounjaro将成为全球销量最高的药物,创收360亿美元,而该公司的肥胖症药物Zepbound将以255亿美元的销售额位列第三,另一巨头诺和诺德的三种GLP-1药物也将跻身全球前十:Ozempic(244亿美元)、Wegovy(181亿美元)和尚未获批的下一代肥胖症药物Cagrisema(152亿美元)。巨大的潜力市场,无疑吸引了辉瑞的关注。

自主减肥药研发不佳。今年初,辉瑞自研的GLP - 1候选药danuglipron因耐受性问题而中止开发,8月又放弃GLP-1R激动剂PF-06954522开发,无论是已经有产品上市的礼来、诺和诺德,还是有减肥药在研管线的罗氏、默沙东,辉瑞从零起步的时间成本太高,而收购Metsera,则可迅速补上“GLP - 1RA + 长效胰淀素 + 口服减肥药”缺口。

差异化的临床数据。MET-097i作为一种GLP-1受体激动剂,已进入Ⅱb阶段。2025年9月,公司发布了VESPER-1和VESPER-3两项IIb期临床试验中,该药显示出显著的体重减轻效果和良好的耐受性。

在VESPER-1试验中,MET-097i在28周的每周给药中实现了安慰剂对照下平均体重减轻高达14.1%,个别患者体重减轻幅度达到26.5%。

更值得关注的是,MET-097i采用Metsera的HALO脂质化平台设计,半衰期达到380小时,有望实现每月一次给药。这在目前的GLP-1药物市场中具有明显差异化优势。

另一个重要资产MET-233i是长效胰淀素类似物,今年6月,Metsera公布的I期临床试验数据显示,MET-233i在36天内显示出高达8.4%的安慰剂校正体重减轻,并且观察到19天的半衰期。

竞购或许会成为biotech领域的常态

在辉瑞宣布收购Metsera后,诺和诺德也加入了并购行列,连续两轮开出更高的报价,辉瑞不得不动用法律工具才能顺利将Metsera收入囊中,生物医药公司吸引多家大药企的收购或将成为常态:

2025年9月22日,辉瑞首次宣布以最高73亿美元收购Metsera(每股47.50美元现金,加最高22.50美元里程碑付款),较Metsera此前收盘价溢价42.5%;

2025年10月25日,诺和诺德突然介入,提出价值高达85亿美元的收购要约(每股56.5美元现金,叠加里程碑付款,总对价最高达90亿美元);

2025年10月30日,辉瑞迅速反击,将报价提升至81亿美元;

2025年10月31日,辉瑞向特拉华州法院提起诉讼,指控诺和诺德"滥用市场主导地位"并"实施反竞争行为",试图通过法律手段质疑交易合法性;

2025年11月4日,诺和诺德将报价提升至每股86.20美元,总估值突破100亿美元;

2025年11月5日,美国联邦贸易委员会(FTC)向诺和诺德和Metsera发出警告,认为诺和诺德的交易结构可能违反《哈特-斯科特-罗迪诺反垄断改进法案》,若未通过合并前审查,可能涉嫌违法。随后Metsera董事会认定:尽管诺和诺德的现金对价更高,但其交易结构面临"不可接受的高法律和监管风险",这成为转向辉瑞的关键原因;

2025年11月7日,Metsera确认辉瑞最终报价,每股86.25美元(包括每股65.60美元预付款和最高20.65美元里程碑付款);

2025年11月8日,诺和诺德发表声明,明确表示不会进一步提高报价,竞购战正式落幕。

无独有偶,几乎在Metsera被收购的同一时间,另一家上市医药公司Avadel制药(NASDAQ:AVDL)也被两家公司竞相收购:

10月22日,Alkermes (NASDAQ:ALKS)宣布与Avadel达成最终协议,Alkermes以每股最高20美元的价格收购 Avadel,其中包含18.5美元现金和1.5美元的或有价值权(CVR,与特定药物审批挂钩);

11月14日,灵北制药提出以每股最高23美元收购 Avadel,包含21美元现金和两笔各1美元的或有价值权(与 Avadel 的两款睡眠相关药物未来销售里程碑挂钩),总估值约22.5亿美元;

几乎在灵北制药提出报价的同一时间,Alkermes提高了收购报价,在原本每股20美元的报价基础上增加2.5美元,而Avadel董事会也随即批准了阿尔凯默斯的新报价,11月26日,灵北制药最终选择撤回潜在的收购要约。

之所以接连出现生物医药公司被多家药企争购的情况,主要原因是行业本身已经悄然出现变化:

生物医药上市企业大部分处于临床后期阶段。摩根士丹利研究了86家中小型生物科技公司,这些公司2026年将亏损约9亿美元,但到2027年将盈利48亿美元,到2030年,这些公司的利润将达到近400亿美元。另一家投行Cantor的分析师估计,目前XBI成分股中40%的生物技术公司已经获得药物批准,另有15%可能在未来12个月内获得首次药物批准。

一言以蔽之,生物医药上市公司已经不再是亏损严重,风险极高的binary投资领域,而是风险可控,盈利可期的成长板块。

精彩评论