智谱华章:情绪与基本面交织的AI第一股

核心投资亮点:

稀缺性标签:作为“港股大模型第一股”,其上市本身具有重大意义,容易吸引市场的情绪溢价。

领先的行业地位:公司是中国的独立语言大模型厂商,专注于B端高毛利客户,毛利率稳定在50%左右。

技术背景深厚:核心团队拥有清华背景,GLM系列模型在推理速度、长文本处理等多项评测中表现突出。

资本阵容豪华:股东名单中云集了高瓴、启明、君联等顶级风投,以及美团、腾讯、小米等互联网巨头。

营收增长迅猛:2022年至2024年,公司营收每年实现翻倍增长,2025年上半年同比增长达3倍。

需要关注的风险与挑战:

竞争环境异常激烈:公司直接面临字节(豆包)、阿里(千问)、腾讯(元宝)等互联网巨头的全方位竞争。

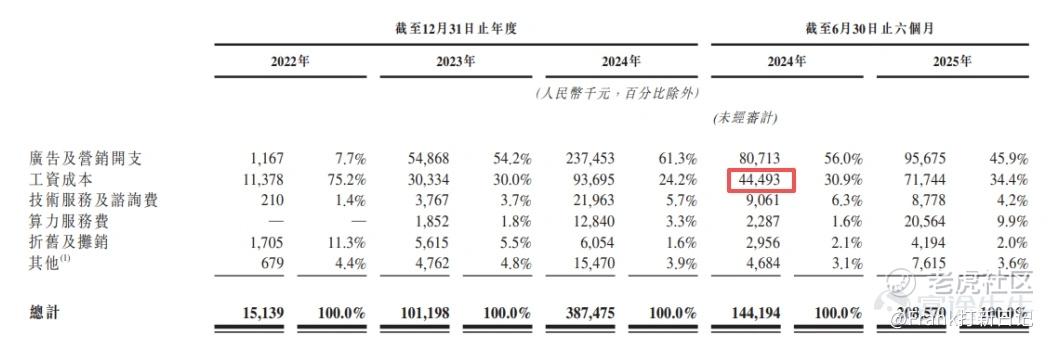

增收不增利,亏损持续扩大:尽管营收高速增长,但亏损幅度扩大得更快。2025年上半年,经调整净亏损同比增加7.2亿元。

总结: 智谱华章的投资逻辑核心在于其“第一股”的稀缺性和AI赛道的高成长预期,本次发行估值约511.5亿港元,相较于2024年8月的B6轮融资估值(270亿港元)接近翻倍。。

精锋医疗:国产替代逻辑清晰的成长型选手

核心投资亮点:

清晰的国产替代逻辑:公司主营的多孔腔镜手术机器人直接对标国际垄断巨头“达芬奇”,并在性能相近的情况下具备显著的价格优势(招标价低约700万元)。

商业化进程迅猛:产品于2022年末获批,2024年商业化元年营收即大增200%,2025年上半年同比增幅高达约400%,收入规模已接近2024年全年。

财务指标健康向好:公司毛利率高达62.8%。其毛利总额已能基本覆盖研发开支,亏损额同比大幅缩减33%,现金流状况明显优于许多仍处于“烧钱”阶段的生物科技公司。

市场空间广阔:中国手术机器人市场渗透率极低(2024年仅0.7%),未来预计保持高速增长。公司除现有产品外,其自然腔道手术机器人也已获认证,提供了持续的增长点。

需要关注的风险与挑战:

市场教育与推广挑战:低渗透率意味着广阔的蓝海,但也代表着需要投入大量的时间和资源进行临床推广和教育,销售周期较长。

行业竞争或将加剧:随着微创机器人等国内同行不断有新产品获批,该赛道的玩家逐渐增多,未来面临价格竞争。

总结:

本次发行市值140亿,PS为50倍,强对标公司微创机器人当前76倍PS。公司2024年营收只有微创的62%,但2025年上半年已基本追平微创机器人。

精彩评论