港股打新提高班、竞赛班班主任:

六股齐发

《港股打新——小渔村商K又上6只新货,目测有165+小姐姐!》,今天又一批上六家,分别是英矽智能(3696.HK)、林清轩(2657.HK)、卧安机器人(6600.HK)、【18C】五一视界(6651.HK)、迅策(3317.HK)和美联钢结构(2671.HK)。

同批前文索引

预告一下,这一批六家,只要不出大昏招,人人可以吃到肉,只是多少的问题,大家先预热起来。

因为12月17日(周三)和12月19日(周五)都没有新开簿项目,所以12月18日(周四)开簿的六家,只会内部冲突了。我先写这六家,申购抉择篇按照老样子,会在这批六家申购截止日的前夜(12月22日晚九点)公布,并做培训。

170+小姐姐:

《港股打新第一弹——卧安机器人,AI具身家庭机器人,除了贵,其他什么都好!》

《港股打新之六股齐发第二弹——英矽智能,又是一只好票!》

《港股打新之六股齐发第三弹——林清轩,再续毛戈平的辉煌!还是吃干抹净?》

170-小姐姐:

《港股打新之六股齐发第四弹——美联股份,盘子极小,动态PE低于10倍,你心动了吗?》

有请第五位——五一视界登场。

五一视界香港招股

看到这一对卧龙凤雏保荐人的名字,这篇文章其实可以不用再写下去了。

本次发行5.9%新股,假设超额配售权未行使。

发行核心数据大表

股票代码:02671.HK

申购时间:12.18-12.23

中签结果/资金解冻:12.24(tiger终于显示正确了)

暗盘交易:12.29

首日交易:12.30

发行价格:30.50港元

每手股数:200股

入场费:6161.51港元

总发行:7.31亿/2397.52万H股

香港公开发行货量:7,386.4万港元/11,988手(18C,目前回拨到10%)

新股发行占比:5.90%(超额配售权未行使)

市值:123.94亿港元

PE:亏损

基石投资者:无

保荐人:中金/华泰

绿鞋/稳价人:15%/中金

公司和业务简介

五一视界成立于2015年,是一家中国领先的数字孪生科技公司。公司的核心定位是围绕3D图形、模拟仿真及人工智能三大技术领域,为企业和开发者提供构建及接入数字孪生世界的解决方案。公司的技术是紧密围绕构建“Physical AI”全栈生态展开的,Physical AI也被认为是继感知AI、生成式AI之后的下一波AI浪潮。

数字孪生技术就是通过数字手段创建物理实体或系统的高精度虚拟副本,用于模拟、分析和预测其行为,而公司正是将这一技术应用于城市规划、汽车制造、能源、机器人等十多个行业。

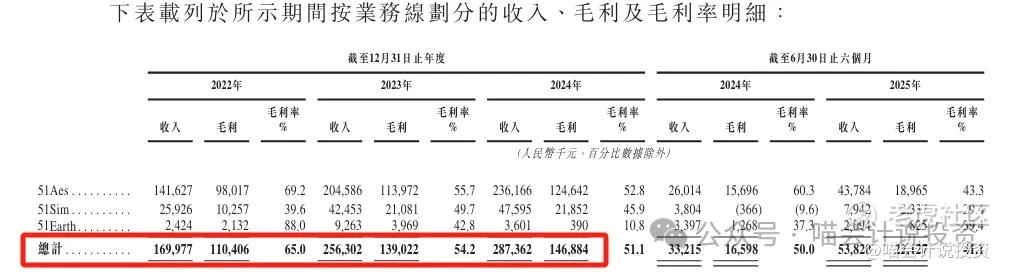

收入增长CAGR30.02%,毛利率逐年递减,最后一期直接低于50%了。

主要财务指标

利润表:

-

收入说过了;

-

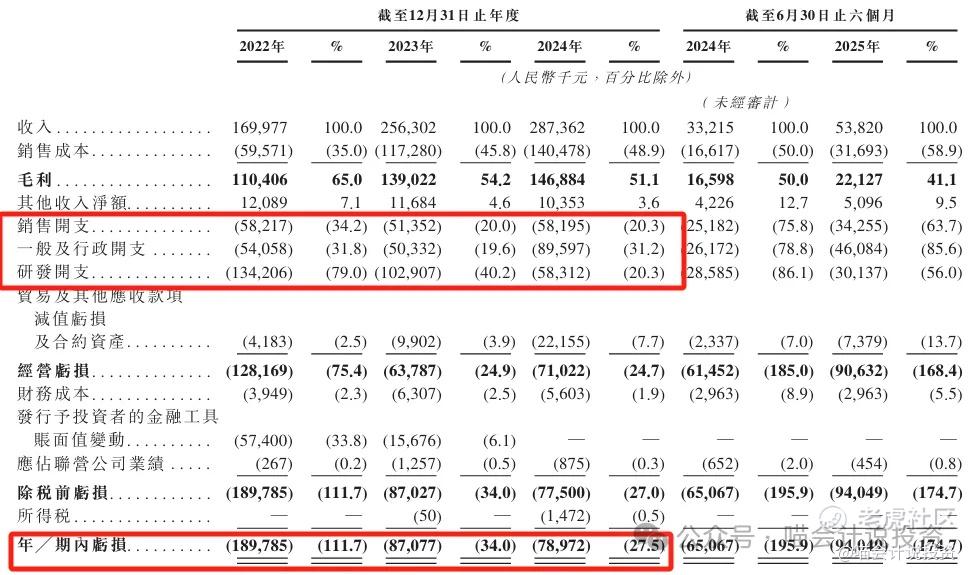

销售费用较为固定,收入起来,占比就会降低,目前看20%左右;

-

行政费也不少,2024年飞起来,应该是含了ESOP;

-

研发费也不少,2024年之后降下来了。

-

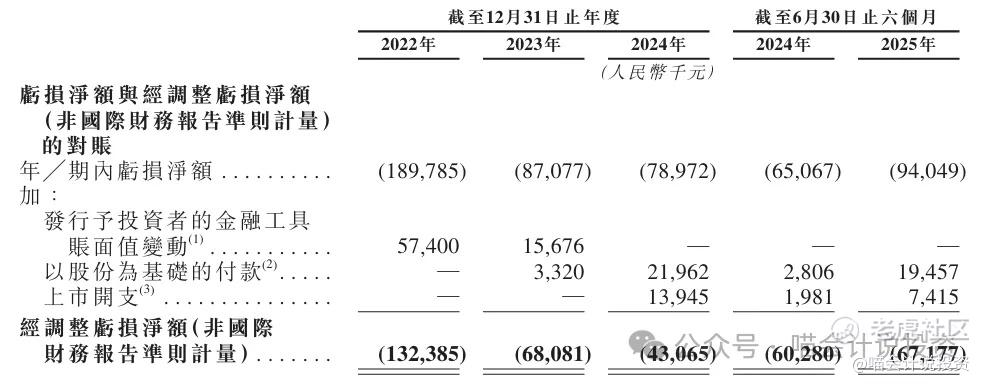

每年亏1-2亿,有点收窄,半年报不要看,季节性的。

-

果然是有ESOP,扣非之后,亏损小一点,半个亿吧。

资产负债表:

-

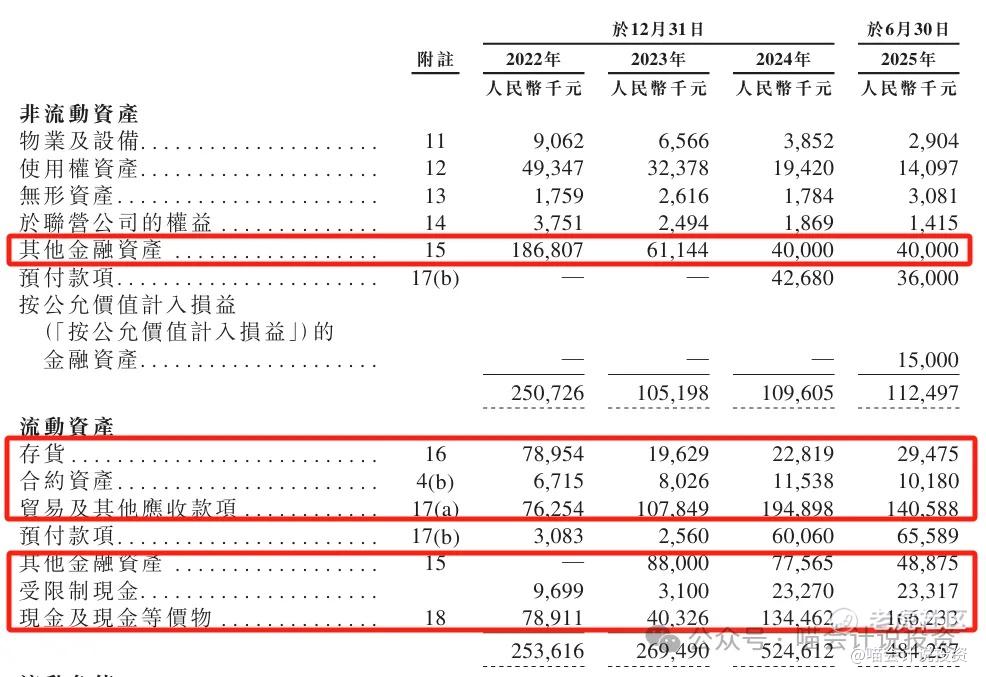

PP&E和使用权资产很小,不深究;

-

存货很小,不深究;

-

应收1-2亿,收入也就2-3亿,差评;

-

现金和类现金资产小3亿,一路在烧钱,现金倒是没怎么降。

-

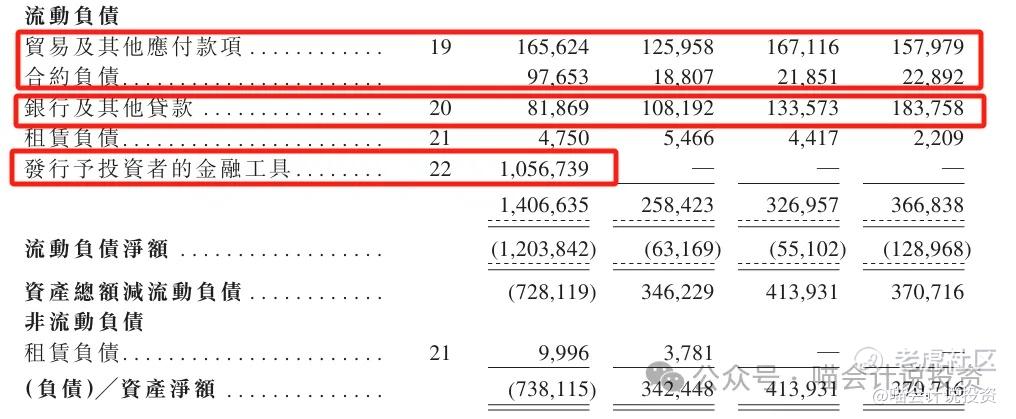

应付1-2亿,还行;

-

短期借款从1亿逐年增加到2亿,怪不得现金不减少;

-

2022年有一笔10个亿的金融工具,后面年度估计转入权益了。

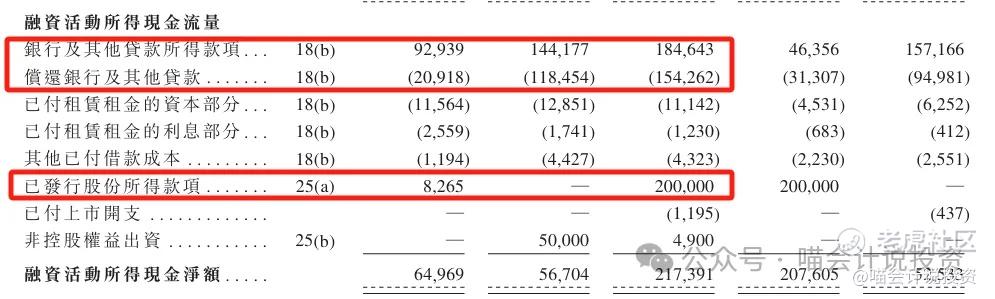

现金流量表:

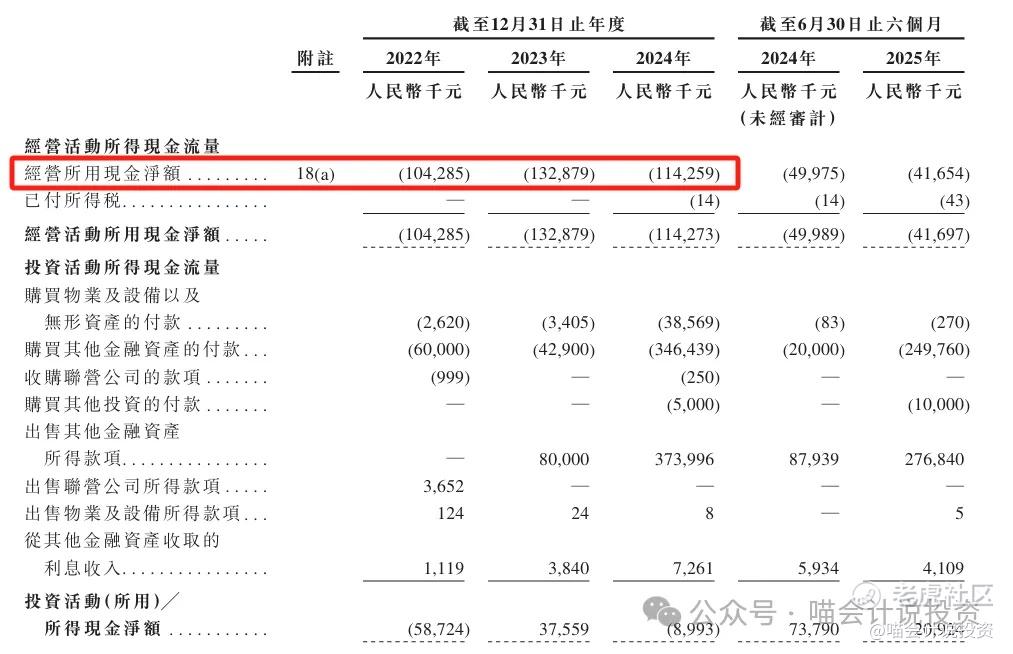

经营活动一年净烧掉1个亿,“买买买”忽略不计,其他都是理财类的。

-

每年借多还少;

-

租金支出实质上都是经营活动,**租赁准则要放在这里,所以真实的经营活动还要多亏1000多万;

-

2024年又融了2亿。

总结:一年实际亏1亿多,收入的增长趋势缓下来了,看不到扭亏的希望。

打分表(满分10分)

-

发行人:科创板、北交所、港交所,到处求上市,不圈钱就活不下去(0分)。

-

行业和业务发展:香港Physical AI第一股,填补AI从“生成式”到“执行式”演进的缺口,各种蹭AI概念,还和摩尔线程勾搭上了(6分)。

-

货量:7,386.4万港元/11,988手(18C,目前27倍回拨到10%),这个货量不多不少。18C的机制也挺逗的,如果看好的人再多一点,拱到50倍的话,继续回拨到20%,货量又翻倍了(4分)。

-

发行价:这玩意儿123.94亿,来搞笑的吗(0分)?

-

基石投资者:无(0分)。

-

保荐人:中金/华泰,这一对卧龙凤雏搞在一起,三花都能搞成破发、其他还有手回、奇瑞啥的,战绩斐然(0分)。

-

绿鞋:15%,某金的绿鞋,直接打0分(0分)。

-

市场热情:对他,看不出来(0分)。

总结:0-1分项目,一直在说故事,蹭AI,商业模式不清晰,既看不到业务的突破点,也没看到扭亏的可能性。

打 or 不打

有路边社消息,说这货也能成妖。7亿多的发行量,包货的人也不好搞啊,124亿投后估值又高得离谱,而且散户货量还是随着认购倍数上去的。

你如果信了路边社,乙头打进去,50倍回拨之后其实才12.5倍,控制不好货量,一吃就吃一肚皮。元芳,你怎么看?

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论