简单说下周五四个新股,本次四个新股就打了印象大红袍,没有中,暗盘开盘涨幅落在星球预测区间范围,但只停留了几秒钟就一泄千里;同时打破低手数保护屏障,以后新股申购难度指数将再一次提升,增加了更多不可控因子。

这次四个新股盘中全部破发,收盘仅剩华芢生物-B收了红盘,这票我没打,打的人我在星球说过,因为下限定价才有情绪价值,要见好就收,落袋的才是真金白银。

这一波其它都没错,没打华芢也是基于自己的风险偏好,唯一失策太高估大红袍,没成想是带血的红袍,盘中两边暗盘价差一度高达50%,顺手捞了一些,捞前觉得是套利侠,捞完才发现是接盘侠!

言归正转,来说说高端国货护肤品牌“林清轩”,2012年研究山茶花护肤品,开创“以油养肤”理念,2014年首款山茶花精华油问世以来连续11年于所有面部精华油产品中位居全国榜首。

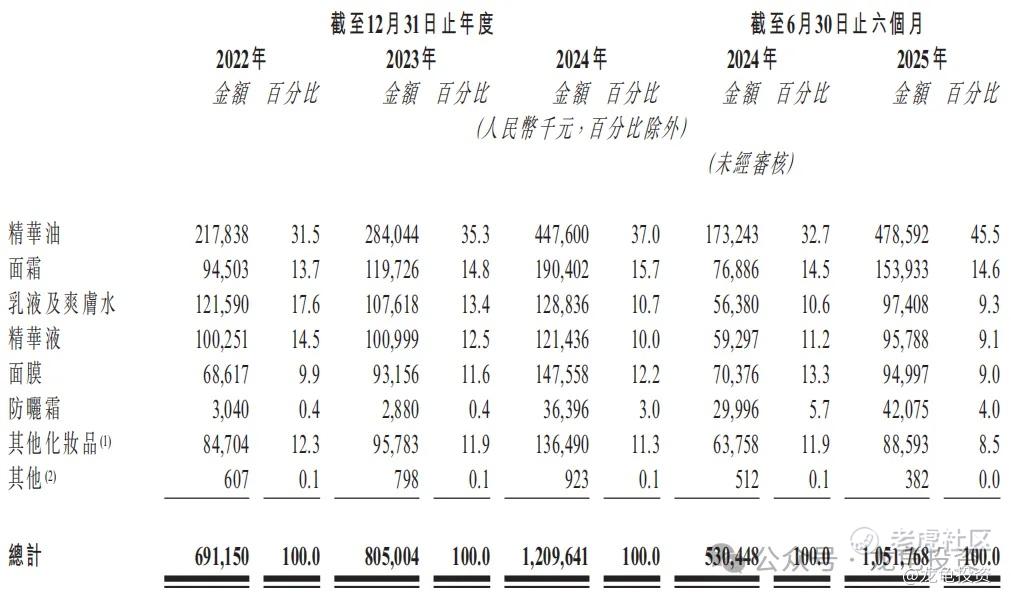

截至2025年6月30日,林清轩提供230个SKU,产品包括精华油、面霜、爽肤水及乳液、精华液、面膜及防晒霜,旨在支持自清洁及爽肤至保湿及针对性护肤的全套护肤流程;近三年半各品类收入明细如下:

由上图产品类别收入明细可看出,公司主要营收来源于山茶花精华油,截至2025年6月30日止六个月精华油单品贡献了4.79亿人民币,占比45.5%;再看品类毛利率情况:

大单品精华油毛利率逐年提升,表明公司核心产品很受市场青睐,另外公司面霜、乳液及爽肤水也是两大主力贡献者,其它产品毛利率虽略有下滑,但总体毛利率在82%以上,公司产品销售额保持稳步增长,体现出公司很强的韧性。再来看林清轩综合财务数据:

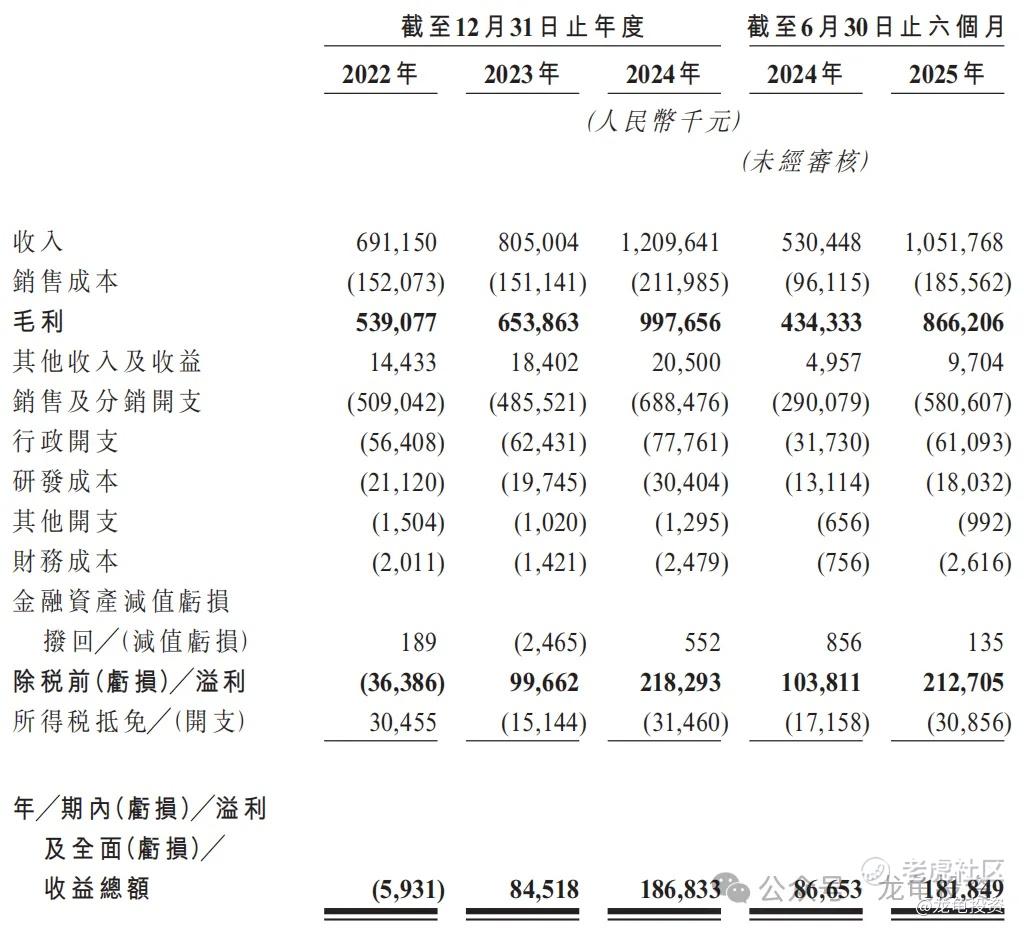

公司22-24年营收分别为6.91亿元、8.05亿元、12.09亿元,年复合增长率32.3%,截至25年6月30日止六个月,营收10.52亿元,较24年同期5.30亿元,增长率98.28%;

22-24年毛利分别为5.39亿元、6.54亿元、9.98亿元,年复合增长率36.1%,截至25年6月30日止六个月,毛利8.66亿元,较24年同期4.34亿元,增长率99.53%;

22-24年期内净利润分别为-593.1万元、8451.8万元、1.87亿元,截至25年6月30日止六个月,净利1.82亿元,较24年同期8665.3万元,增长率110%;

财务数据展示出一家优质公司该有的表现,各项数据都是爆炸式增长,完全符合心中完美公司形象,那么本次发行价格成为关键,招股信息数据如图:

本次全球发售股数1396.65万股,招股价77.77港元,每手股数50股,入场费3927.72港元,发行总市值108.62亿港元,H股市值82.51亿港元,根据24年净利润计算,静态市盈率52.47倍,按25年最近12个月净利润计算,市盈率TTM34.86倍,如果按经调整净利润计算,市盈率31.81倍。

这个价格贵不贵?先来看下行业数据,中国是全球最大的化妆品市场之一,市场规模从19年的5311亿元增加至24年的6886亿元,近5年复合增长率为5.3%,而护肤品是中国化妆品市场各个细分市场中占比最大市场份额的赛道,24年占总市场的67.1%;

中国护肤品市场规模从19年的3329亿元增加至24年的4619亿元,复合年增长率为6.8%,到29年将达到6985亿元,复合年增长率为8.6%;而精华油市场规模由19年的9亿元增加至24年的53亿元,复合年增长率为42.8%,预计29年市场规模将达到139亿元,复合年增长率为21.3%。

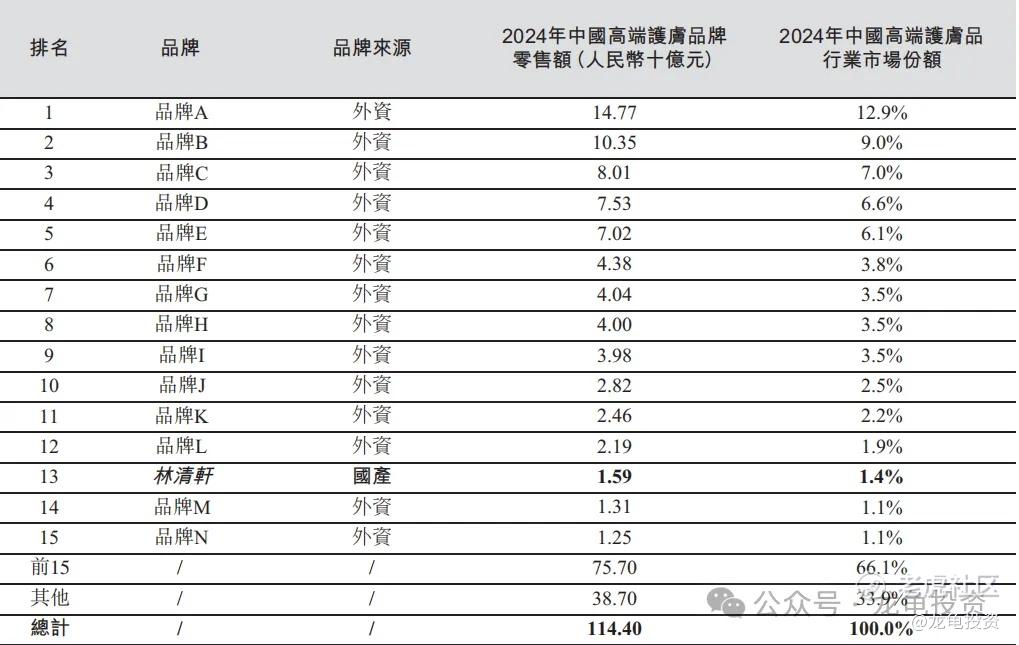

根据护肤品行业数据来看,林清轩财务数据明显要跑赢行业均值;竞争格局方面,中国高端护肤品相对集中,前15大品牌占据66.1%的市场份额,而林清轩在24年位列中国高端护肤品牌第13名,是前15大高端护肤品中唯一的本土品牌。

而在面部精油行业,林清轩以12.4%的市场份额稳居第一,领跑所有国内外品牌。

林清轩现有的数据,与去年上市的中国高端彩妆品牌毛戈平异曲同工,两者都在化妆品细分领域做到国内榜首,也是唯一进入高端化妆品彩妆与护肤品市场的本土品牌。

不同的是,毛戈平当时处于港股打新市场熊转牛的初期,而林清轩则处于港股打新牛市中后期,当时毛戈平发行市值142.57亿港元,H股市值74.52亿港元,市盈率19.33倍;2023年营收28.86亿元,净利润6.62亿元,增速88%;目前毛戈平总市值429.89亿港元,市盈率TTM37.05倍,24年营收38.85亿元,25年H1营收25.88亿元,增速31.28%,24年净利润8.81亿元,25年H1净利润6.70亿元,增速36.11%;

林清轩发行市值108.62亿港元,H股市值82.15亿港元,市盈率TTM34.86倍,24年营收12.09亿元,25年H1营收10.52亿元,增速98.28%,24年净利润1.87亿元,25年H1净利润1.82亿元,增速110%;

对比两家公司,林清轩发行市值相当于毛戈平上市首日收盘后的价格,不过现在处于牛市中后期,想想也能理解,当时毛戈平的发行估值不适用,而对标毛戈平现有估值,林清轩只能说合理估值,但更高的增速,也打出了一定的溢价空间。严格来对标,心理预估空间在20-40%之间。

本次发行后H股市值82.15亿港元,离入通门槛大概15%左右,如果拉入通,不可能刚好拉到门槛线,指定要再向上拉出安全水位,所以30-50%比较合理。

本次保荐人由中信证券主保,华泰金融联席保荐,稳价人亦由中信里昂担任,情绪价值会有一定的加成;资金方面,基石7家机构认购4.82亿港元,占比44.43%,其中正心谷资本、MegaPrime同样参与了毛戈平的基石。

综合对比各项指标,林清轩都是这一波新股里面最有确定性新股之一,虽然概念可能比不了之前写的两个票,但好在实打实的有财务数据做为支撑,确定性会更高一些。申购计划就不发了,到时候一起发布到星球。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论